Nội dung toàn văn Công văn 1853/TCT-KK hạch toán kê khai thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1853/TCT-KK |

Hà Nội, ngày 31 tháng 05 năm 2010 |

Kính gửi: Công ty cổ phần bảo hiểm Hùng Vương

Trả lời công văn số 0032/2010/CV-PTC-KT ngày 9/03/2010 của Công ty cổ phần bảo hiểm Hùng Vương đề nghị hướng dẫn việc hạch toán và kê khai thuế GTGT của doanh thu “đồng bảo hiểm”. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Điểm 1, Mục IV, Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn: “Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế khi bán hàng hóa, cung ứng dịch vụ phải sử dụng hóa đơn GTGT. Khi lập hóa đơn, cơ sở kinh doanh phải ghi đầy đủ, đúng các yếu tố quy định trên hóa đơn. Đối với hóa đơn GTGT phải ghi rõ giá bán chưa có thuế GTGT, phụ thu và phí tính ngoài giá bán (nếu có), thuế GTGT, tổng giá thanh toán đã có thuế; nếu không ghi tách riêng giá bán chưa có thuế và thuế GTGT, chỉ ghi chung giá thanh toán thì thuế GTGT đầu ra phải tính trên giá thanh toán, trừ trường hợp sử dụng chứng từ đặc thù”.

Căn cứ vào hướng dẫn nêu trên, khi Công ty chuyển trả tiền phí bảo hiểm cho các đơn vị đồng bảo hiểm, thì các đơn vị đồng bảo hiểm phải lập và giao hóa đơn GTGT ghi đầy đủ, đúng các yếu tố quy định trên hóa đơn (có tính thuế GTGT). Hóa đơn GTGT này là căn cứ để Công ty và các đơn vị đồng bảo hiểm hạch toán doanh thu, chi phí và kê khai thuế GTGT đầu vào, đầu ra theo quy định.

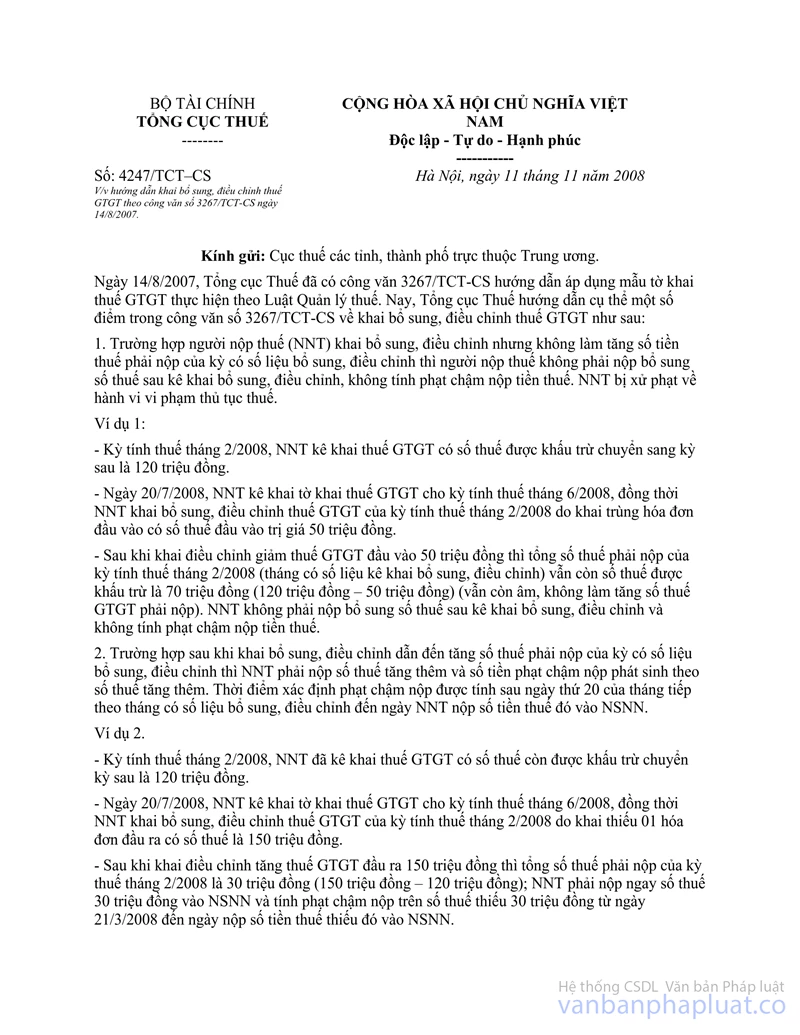

Trường hợp trong năm 2009 Công ty đã kê khai theo hướng dẫn tại Điểm 7.2.3, Mục II Thông tư số 111/2005/TT-BTC thì Công ty thực hiện theo hướng dẫn tại công văn số 4247/TCT-CS ngày 11/11/2008 của Tổng cục Thuế về việc khai bổ sung, Điều chỉnh thuế GTGT theo công văn số 3267/TCT-CS ngày 14/8/2007.

Thời gian từ 1/1/2010 trở đi đề nghị Công ty thực hiện theo hướng dẫn tại Điểm 1, Mục IV Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính.

Tổng cục Thuế trả lời để Công ty cổ phần bảo hiểm Hùng Vương được biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |