Nội dung toàn văn Công văn 1864/TCT-KK khấu trừ, hoàn thuế giá trị gia tăng do Tổng cục Thuế ba

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1864/TCT-KK |

Hà Nội, ngày 01 tháng 06 năm 2010 |

Kính gửi: Cục Thuế tỉnh Tây Ninh

Tổng cục Thuế nhận được công văn số 792/CT-KK&KTT ngày 17/03/2010 của Cục Thuế tỉnh Tây Ninh về việc khấu trừ, hoàn thuế giá trị gia tăng (GTGT) của Công ty TNHH Săm Lốp xe Liên Phúc, Tổng cục Thuế có ý kiến như sau:

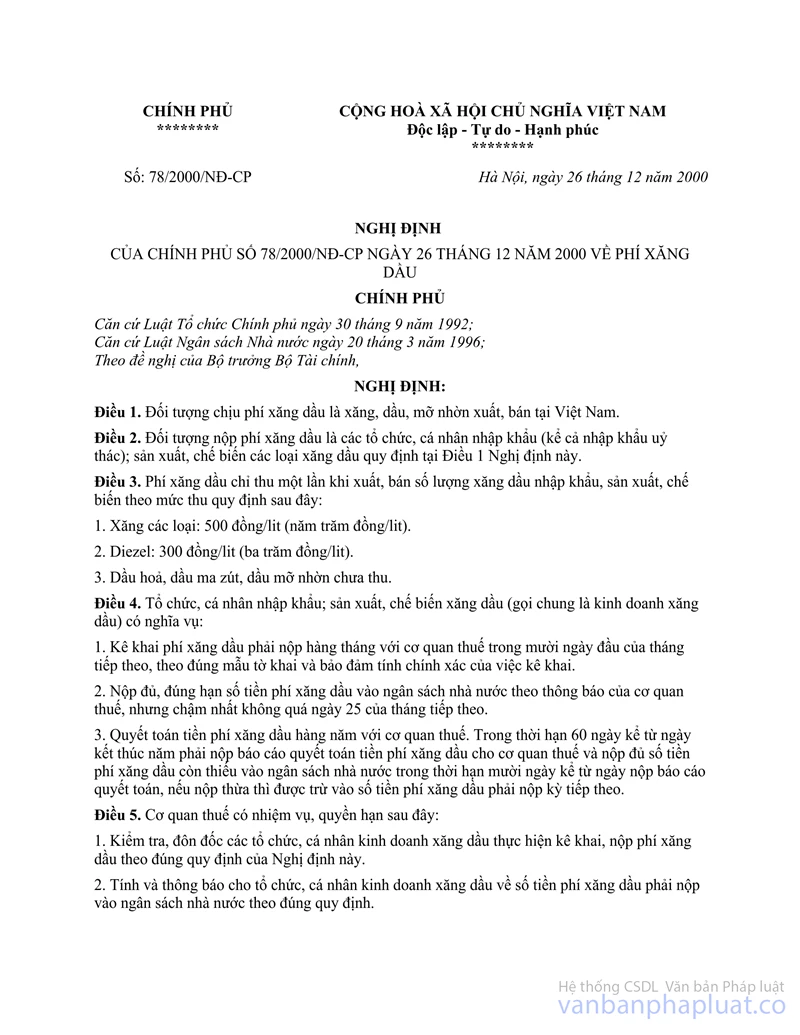

Căn cứ Điều 3 Nghị định số 78/2000/NĐ-CP ngày 26/12/2000 của Chính phủ về phí xăng dầu;

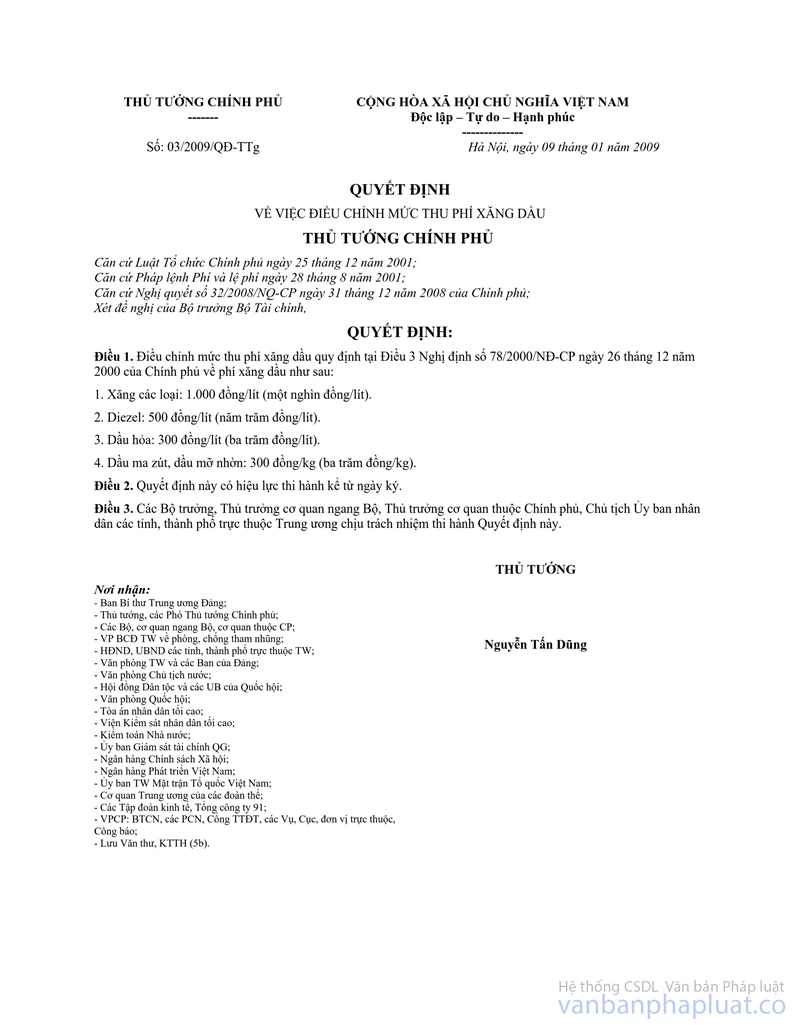

Căn cứ Điều 1 Quyết định số 03/2009/QĐ-TTg ngày 9/01/2009 của Thủ tướng Chính phủ quyết định về việc điều chỉnh mức thu phí xăng dầu:

Căn cứ điểm 1.1 Mục I, điểm 1.3 Mục III, điểm 1 Mục IV Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế GTGT;

Căn cứ điểm 2.2 Mục I, điểm 1 Mục V Phần B Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế;

Căn cứ điểm 1.7 Mục VI Phần B Thông tư số 120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 89/2002/NĐ-CP ngày 7/11/2002 của Chính phủ về việc in, phát hành, sử dụng, quản lý hóa đơn;

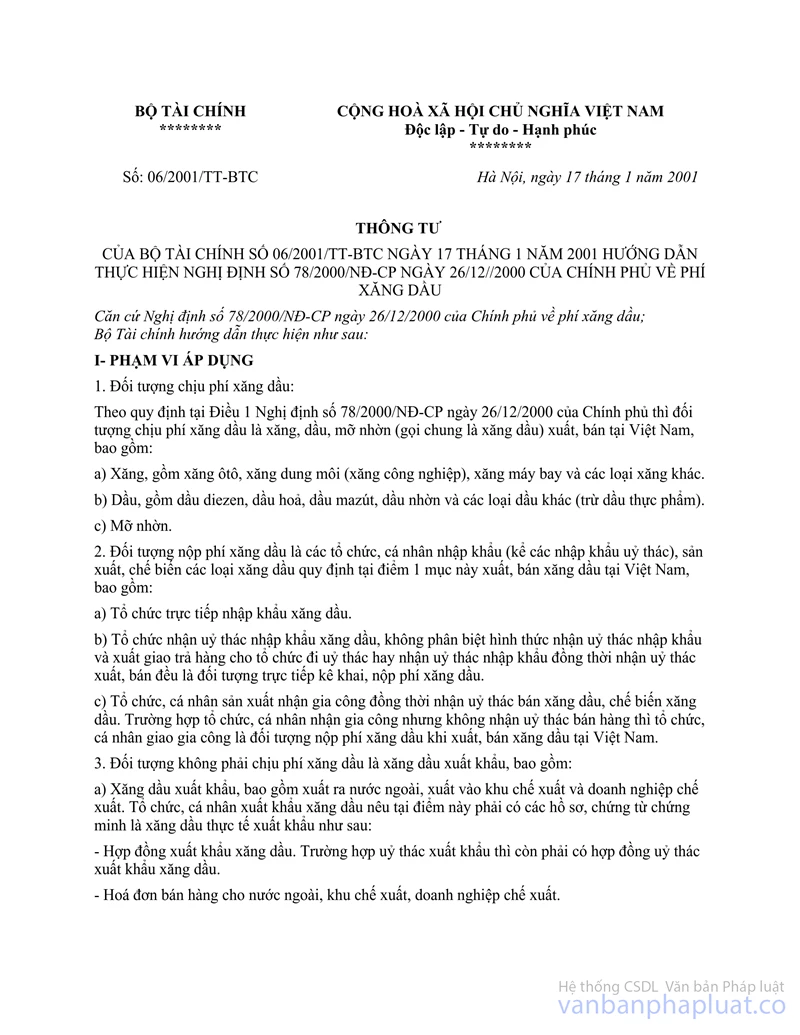

Căn cứ điểm 1 (b) Mục III Thông tư số 78/2000/NĐ-CP">06/2001/TT-BTC ngày 17/11/2001 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 78/2000/NĐ-CP ngày 26/12/2000 của Chính phủ về phí xăng dầu; thì:

Trường hợp Cục Thuế tỉnh Tây Ninh kiểm tra trước hoàn thuế tại Công ty TNHH Săm Lốp xe Liên Phúc (kỳ hoàn thuế từ tháng 3/2009 đến tháng 10/2009) phát hiện hồ sơ hoàn thuế có các hóa đơn GTGT mua xăng dầu không thể hiện phí xăng dầu, chỉ thể hiện giá bán chưa có thuế và thuế GTGT thì việc lập hóa đơn GTGT nêu trên là không đúng quy định và các hóa đơn GTGT mua xăng dầu nêu trên của Công ty TNHH Săm Lốp xe Liên Phúc không đủ điều kiện để được khấu trừ, hoàn thuế GTGT.

Công ty TNHH Săm Lốp xe Liên Phúc bị xử phạt đối với hành vi vi phạm thủ tục thuế theo quy định tại Mục I Phần B Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Tây Ninh được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |