Nội dung toàn văn Công văn 1947/TCT-CS chính sách thuế Nhà thầu nước ngoài

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1947/TCT-CS |

Hà nội, ngày 08 tháng 06 năm 2011 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Tổng cục Thuế nhận được công văn của một số đơn vị nêu vướng mắc về cách tính thuế GTGT, thuế TNDN của Nhà thầu nước ngoài. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Về văn bản quy phạm pháp luật áp dụng:

Căn cứ quy định tại Phần C Thông tư số 134/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam thì trường hợp Bên Việt Nam ký hợp đồng với Nhà thầu nước ngoài để cung cấp hàng hóa, cung ứng dịch vụ vào thời điểm Thông tư số 134/2008/TT-BTC có hiệu lực thi hành thì việc xác định nghĩa vụ thuế GTGT, thuế TNDN đối với Nhà thầu nước ngoài từ việc thực hiện hợp đồng được thực hiện theo quy định tại Thông tư số 134/2008/TT-BTC nêu trên.

2. Về cách xác định nghĩa vụ theo quy định tại Thông tư số 134/2008/TT-BTC nêu trên:

Tại Điểm 2.1.1 Mục III Phần B Thông tư số 134/2008/TT-BTC nêu trên quy định về doanh thu tính thuế GTGT:

a) Doanh thu tính thuế GTGT là toàn bộ doanh thu do cung cấp dịch vụ, dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT, chưa trừ các khoản thuế phải nộp mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, kể cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

b) Xác định doanh thu tính thuế GTGT đối với một số trường hợp cụ thể:

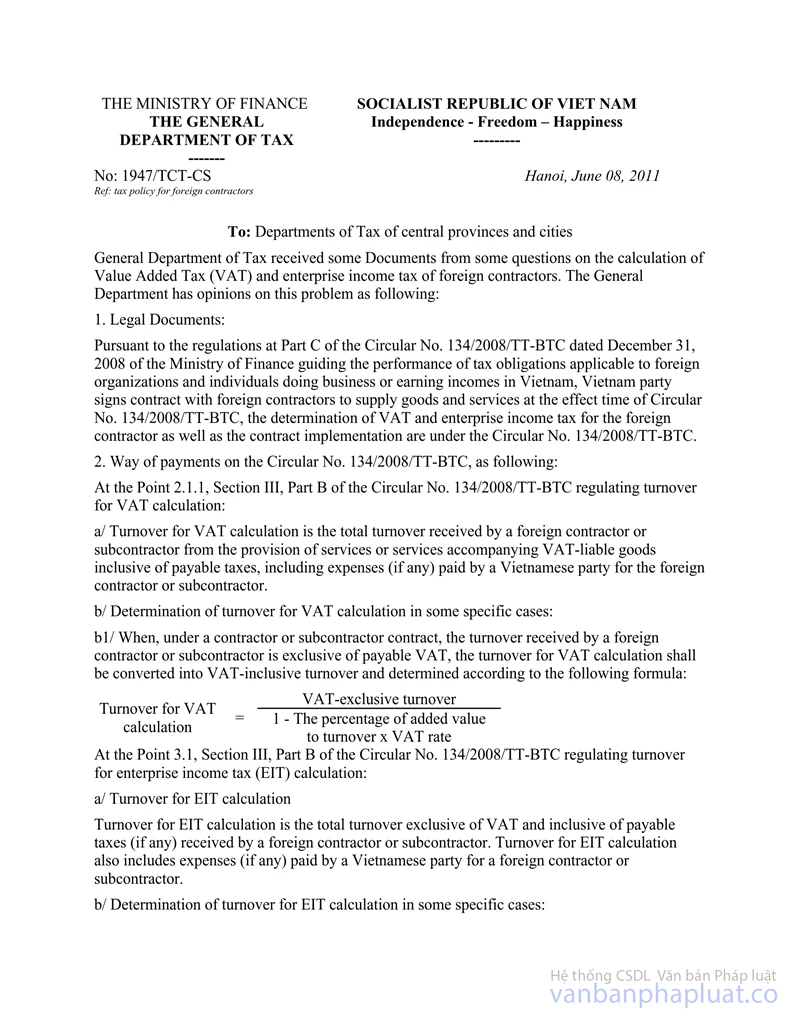

b1) Trường hợp theo thoả thuận tại hợp đồng nhà thầu, hợp đồng nhà thầu phụ, doanh thu Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được không bao gồm thuế GTGT phải nộp thì doanh thu tính thuế GTGT phải được quy đổi thành doanh thu có thuế GTGT và được xác định theo công thức sau:

|

Doanh thu tính thuế GTGT |

= |

Doanh thu chưa bao gồm thuế GTGT |

|

1 - Tỷ lệ % GTGT trên doanh thu x thuế suất thuế GTGT |

Tại Điểm 3.1 Mục III Phần B Thông tư số 134/2008/TT-BTC nêu trên quy định về doanh thu tính thuế TNDN:

a) Doanh thu tính thuế TNDN

Doanh thu tính thuế TNDN là toàn bộ doanh thu không bao gồm thuế GTGT, chưa trừ các khoản thuế phải nộp (nếu có) mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được. Doanh thu tính thuế TNDN được tính bao gồm cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

b) Xác định doanh thu tính thuế TNDN đối với một số trường hợp cụ thể:

b1) Trường hợp, theo thoả thuận tại hợp đồng nhà thầu, hợp đồng nhà thầu phụ, doanh thu Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được không bao gồm thuế TNDN phải nộp thì doanh thu tính thuế TNDN được xác định theo công thức sau:

|

Doanh thu tính thuế TNDN |

= |

Doanh thu không bao gồm thuế TNDN |

|

1 - Tỷ lệ thuế TNDN tính trên doanh thu tính thuế |

Căn cứ các quy định trên, trường hợp Bên Việt Nam ký hợp đồng với Nhà thầu nước ngoài (NTNN) mà giá trị hợp đồng không bao gồm thuế TNDN, thuế GTGT thì khi thực hiện khai, khấu trừ và nộp thuế thay cho NTNN Bên Việt Nam phải xác định doanh thu tính thuế GTGT, thuế TNDN theo quy định nêu trên, cụ thể:

Xác định doanh thu tính thuế TNDN theo quy định tại Điểm 3.1 Mục III Phần B Thông tư số 134/2008/TT-BTC; sau đó xác định doanh thu tính thuế GTGT (đã bao gồm thuế TNDN) theo quy định tại Điểm 2.1.1 Mục III Phần B Thông tư số 134/2008/TT-BTC.

Tổng cục Thuế trả lời để Cục thuế các tỉnh, thành phố biết và hướng dẫn đơn vị thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG |