Nội dung toàn văn Công văn 1961/TCHQ-KTTT xác định giá tính thuế mặt hàng động cơ diezen và máy móc nông nghiệp

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1961/TCHQ-KTTT |

Hà Nội, ngày 08 tháng 05 năm 2006 |

Kính gửi: Cục hải quan Tp. Hà Nội

Tổng cục Hải quan nhận được công văn số 18/TP ngày 11/04/2006 của Công ty TNHH Máy nông nghiệp Tân Phát kiến nghị v/v xác định giá tính thuế đối với mặt hàng động cơ diezen và máy móc nông nghiệp. Vế vấn đề này, Tổng cục Hải quan có ý kiến như sau:

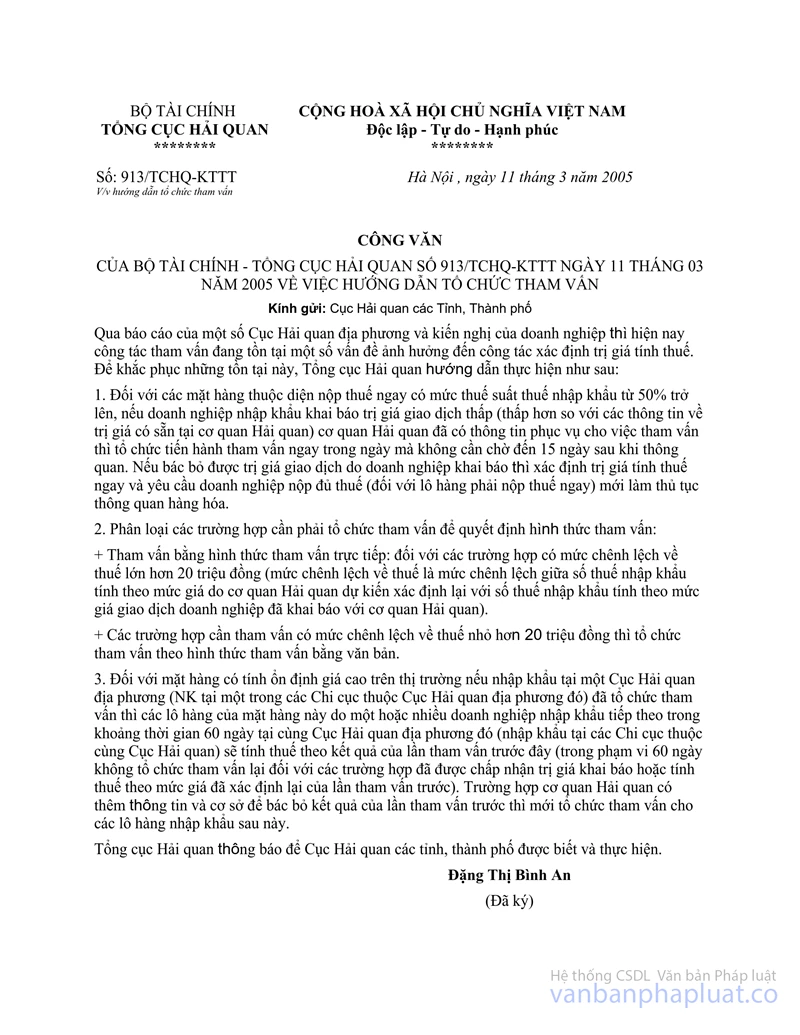

1/ Theo hướng dẫn tại điểm 3 công văn số 913/TCHQ-KTTT ngày 11/03/2005 của Tổng cục Hải quan thì: "Đối với những mặt hàng có tính ổn định giá cao trên thị trường nếu nhập khẩu tại một Cục Hải quan địa phương đã tổ chức tham vấn thì các lô hàng của mặt hàng này do một hoặc nhiều doanh nghiệp nhập khẩu tiếp theo trong khoảng thời gian 60 ngày tại cùng Cục Hải quan địa phương đó sẽ tính thuế theo kết quả của lần tham vấn trước đây (trong phạm vi 60 ngày không tổ chức tham vấn lại đối với các trường hợp đã được chấp nhận trị giá khai báo hoặc tính thuế theo mức giá đã xác định lại của lần tham vấn trước)…

2/ Theo hồ sơ của doanh nghiệp xuất trình thì: Ngày 21/10/2005 Cục Hải quan TP. Hà Nội có công văn số 1677/HQHN-TGTT chấp nhận trị giá giao dịch của doanh nghiệp. Tuy nhiên, Chi cục Hải quan Bắc Hà nội lại mời doanh nghiệp lên tham vấn và đã bác bỏ trị giá giao dịch của các lô hàng giống hệt do Công ty nhập khẩu trong khoảng thời gian trước và sau 60 ngày kể từ ngày Cục Hải quan TP. Hà Nội chấp nhận mức giá khai báo của doanh nghiệp. Do vậy, việc doanh nghiệp khiếu kiện là có cơ sở.

3/ Đề nghị Cục Hải quan TP. Hà Nội căn cứ vào các nguyên tắc xác định trị giá quy định tại Thông tư số 118/2003/TT-BTC ngày 08/12/2003 của Bộ Tài chính, Quyết định số 1361/TCHQ/QĐ/KTTT ngày 25/11/2004 của Tổng cục Hải quan và hướng dẫn tại điểm 3 công văn số 913/TCHQ-KTTT nêu trên để trả lời dứt điểm khiếu nại của doanh nghiệp tránh tình trạng cùng một mặt hàng do một doanh nghiệp nhập khẩu tại cùng một Cục Hải quan địa phương có phương pháp xác định và mức tính thuế khác nhau.

Tổng cục Hải quan thông báo để Cục Hải quan TP. Hà Nội được biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |