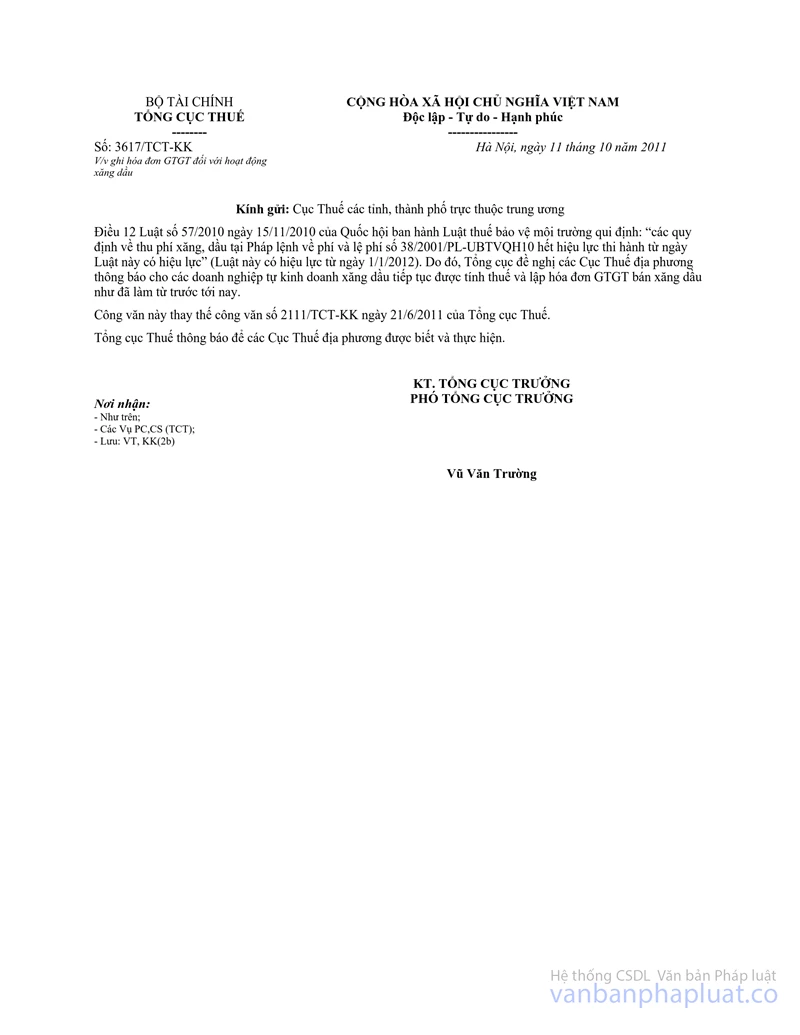

Công văn 2111/TCT-KK ghi phí xăng dầu trên hóa đơn xăng dầu đã được thay thế bởi Công văn 3617/TCT-KK ghi hóa đơn giá trị gia tăng và được áp dụng kể từ ngày 11/10/2011.

Nội dung toàn văn Công văn 2111/TCT-KK ghi phí xăng dầu trên hóa đơn xăng dầu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2111/TCT-KK |

Hà Nội, ngày 21 tháng 06 năm 2011 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Một số Cục Thuế đề nghị hướng dẫn về ghi phí xăng dầu trên hóa đơn xăng dầu, Tổng cục Thuế có ý kiến như sau:

Hiện hành đã có một số văn bản hướng dẫn thu phí xăng dầu:

Thông tư số 06/2001/TT-BTC ngày 17/1/2001 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 78/2000/NĐ-CP ngày 26/12/2000 của Chính phủ về phí xăng dầu;

Thông tư số 70/2002/TT-BTC ngày 19/8/2002 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 06/2001/TT-BTC ngày 17/1/2001 của Bộ Tài chính về phí xăng dầu;

Công văn số 5061/TCT-CS ngày 15/12/2010 của Tổng cục Thuế về thuế GTGT hướng dẫn: “Công ty có thu mua dầu mazút thải hồi của hộ kinh doanh cá thể (hộ cá thể là đơn vị thu gom nhiên liệu thải hồi), hóa đơn mua dầu mazut thải hồi là hóa đơn bán hàng không có phí xăng dầu thì khi xuất bán, Công ty lập hóa đơn GTGT theo quy định và không có dòng phí xăng dầu”;

Công văn số 17648/BTC-TCT ngày 24/12/2010; Công văn số 5566/BTC-TCT ngày 28/4/2011 của Bộ Tài chính hướng dẫn về kê khai và nộp phí xăng dầu.

Căn cứ vào các quy định nêu trên, Đối với các doanh nghiệp thuộc đối tượng nộp phí xăng dầu khi ghi hóa đơn xăng dầu (kể cả bán buôn, bán lẻ) phải ghi số tiền phí xăng dầu thành một dòng riêng trên hóa đơn, cụ thể là ở các dòng tổng cộng của hóa đơn phải ghi rõ: giá bán chưa có thuế giá trị gia tăng (không bao gồm phí xăng dầu), thuế giá trị gia tăng, phí xăng dầu, giá thanh toán.

Đối với các doanh nghiệp kinh doanh xăng dầu không thuộc đối tượng nộp phí xăng dầu thì ghi hóa đơn xăng dầu đối với hàng hóa xăng dầu đã nộp phí xăng dầu hoặc dầu mazut thải hồi của hộ kinh doanh cá thể trên hóa đơn không phải ghi riêng dòng phí xăng dầu. Trường hợp các doanh nghiệp không thuộc đối tượng nộp phí xăng dầu trước đây đã ghi hóa đơn xăng dầu có riêng dòng phí xăng dầu thì không phải điều chỉnh và các hóa đơn này vẫn được kê khai khấu trừ thuế GTGT theo quy định.

Tổng cục Thuế thông báo để các Cục Thuế biết, hướng dẫn Doanh nghiệp thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |