Nội dung toàn văn Công văn 21274/CT-TTHT 2018 chính sách thuế đối với cá nhân làm việc cho dự án Hà Nội

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 21274/CT-TTHT | Hà Nội, ngày 19 tháng 04 năm 2018 |

Kính gửi: Ban quản lý dự án Tăng cường chăm sóc phát triển trẻ em toàn diện gắn liền với đổi mới hệ thống y tế tại Việt Nam

(Đ/c: 138A Giảng Võ, P. Kim Mã, Q. Ba Đình, Hà Nội

MST: 0108015315)

Trả lời công văn số 07/BQLDA-TCKT ngày 20/03/2018 của Ban quản lý dự án Tăng cường chăm sóc phát triển trẻ em toàn diện gắn liền với đổi mới hệ thống y tế tại Việt Nam (Ban quản lý dự án IECD) hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

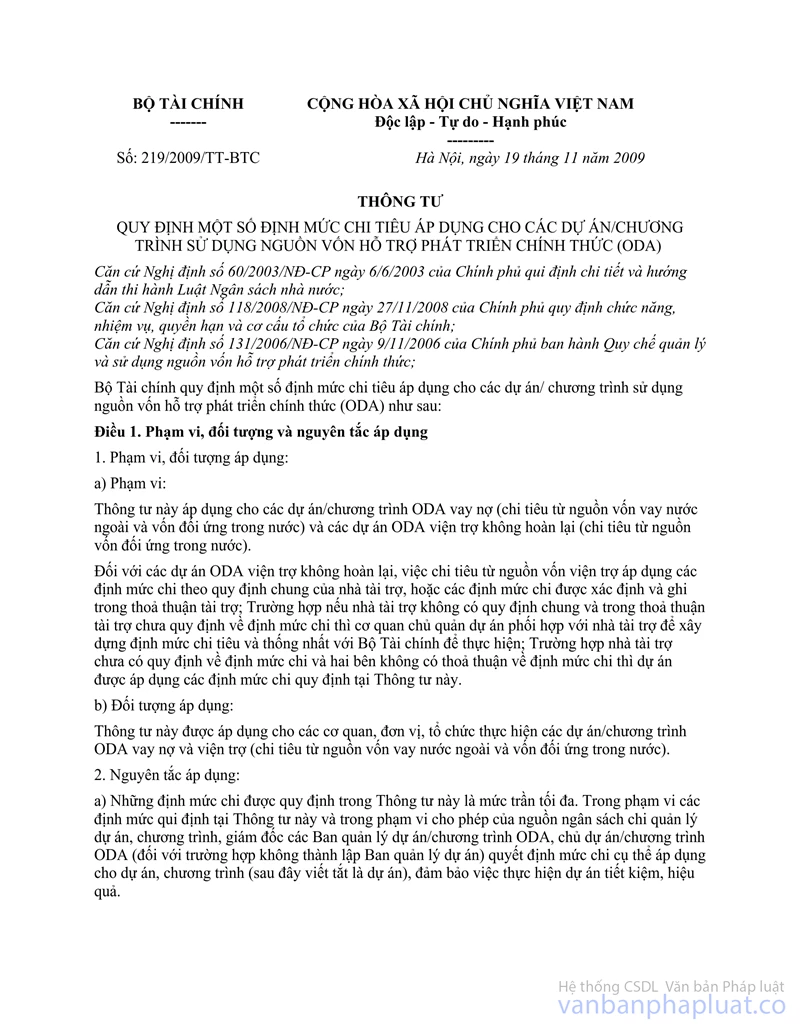

- Căn cứ Thông tư số 181/2013/TT-BTC ngày 3/12/2013 của Bộ Tài chính hướng dẫn thực hiện chính sách thuế và ưu đãi thuế đối với các chương trình, dự án viện trợ sử dụng nguồn hỗ trợ phát triển chính thức (ODA) và nguồn vốn vay ưu đãi của các nhà tài trợ:

+ Tại Khoản 7 quy định chính sách thuế đối với cá nhân làm việc cho dự án:

“Điều 7. Chính sách thuế đối với cá nhân làm việc cho dự án

1. Cá nhân người Việt Nam, người nước ngoài làm việc cho dự án ODAvà Ban quản lý dự án ODA thực hiện khai, nộp thuế TNCN theo quy định của pháp luật về thuế TNCN và pháp luật về quản lý thuế...”

- Căn cứ Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP cửa Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân:

+ Tại Khoản 2 Điều 2 quy định các khoản thu nhập từ tiền lương, tiền công:

“2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền...

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:...

đ.4.3) Đối với người lao động làm việc trong các tổ chức quốc tế, các văn phòng đại diện của tổ chức nước ngoài: mức khoán chi thực hiện theo quy định của Tổ chức quốc tế, văn phòng đại diện của tổ chức nước ngoài…”

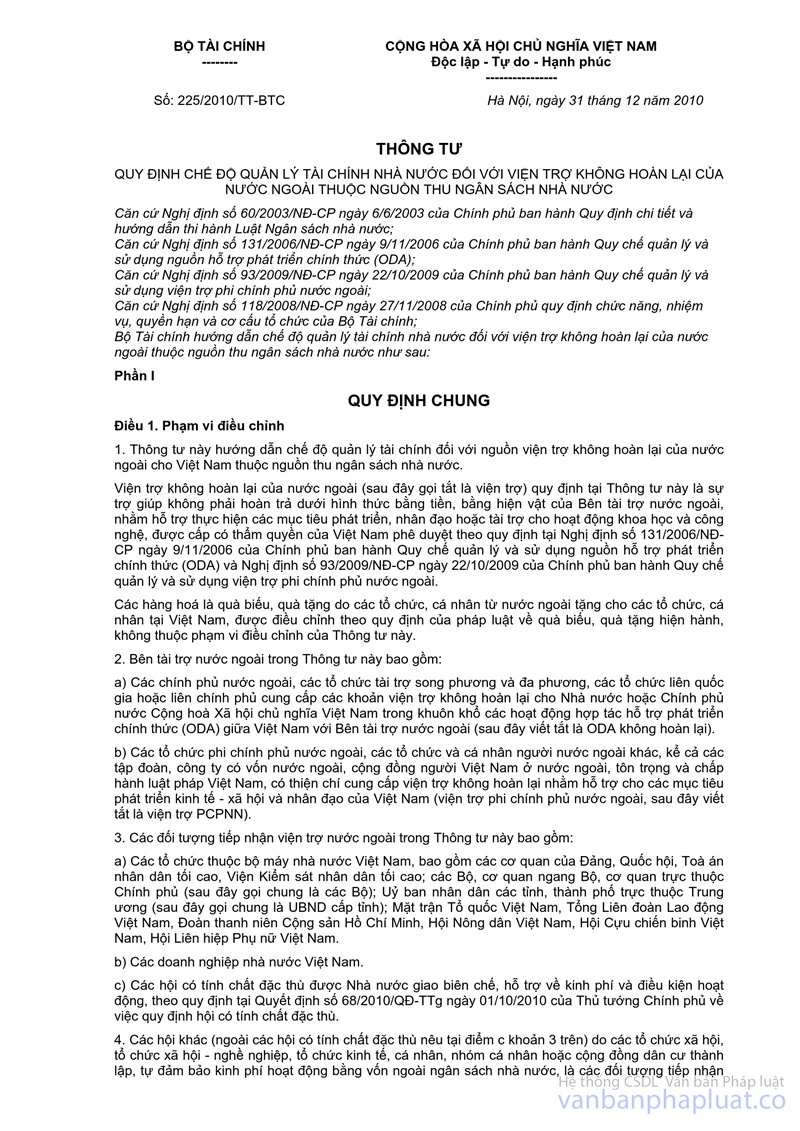

- Căn cứ Khoản 2 Điều 12 Thông tư số 225/2010/TT-BTC ngày 31/12/2010 của Bộ Tài chính quy định chế độ quản lý tài chính nhà nước đối với viện trợ không hoàn lại của nước ngoài thuộc nguồn thu ngân sách nhà nước:

“2. Định mức chi tiêu:

a) Định mức chi tiêu nguồn vốn đối ứng: áp dụng định mức chitiêu quy định tại Thông tư số 219/2009/TT-BTC ngày 19/11/2009 của Bộ Tài chính quy định một số định mức chi tiêu áp dụng cho các dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA).

b) Định mức chi tiêu nguồn vốn viện trợ:

- Việc chi tiêu từ nguồn vốn viện trợ áp dụng các định mức chi theo quy định của nhà tài trợ, hoặc được ghi trong các điều ước, thỏa thuận quốc tế hoặc văn kiện dự án viện trợ.

- Đối với các khoản chi đặc thù, trường hợp Bên tài trợ chưa có quy định, trong các điều ước, thỏa thuận quốc tế hoặc văn kiện dự án không có quy định về định mức chi và cũng chưa được quy định tại Thông tư số 219/2009/TT-BTC ngày 19/11/2009 của Bộ Tài chính, thì cơ quan chủ quản phối hợp với Bên tài trợ xây dựng định mức chi tiêu và thống nhất với Bộ Tài chính trước khi thực hiện.

- Căn cứ công văn số 4565/TCT-TNCN ngày 03/10/2016 của Tổng cục Thuế về việc chính sách thuế TNCN.

Căn cứ các quy định trên, trường hợp Ban quản lý dự án IECD có khoản chi công tác phí, ăn ở, đi lại cho cán bộ của dự án và các đơn vị khác được cử tham dự hội nghị, hội thảo, tập huấn, giám sát, công tác trong và ngoài nước bằng nguồn tài trợ của nước ngoài và theo đúng định mức chi của nhà tài trợ thì khoản chi công tác phí này không tính vào thu nhập chịu thuế thu nhập của cá nhân; trường hợp chi công tác phí cao hơn định mức của nhà tài trợ thì phần chi vượt phải tính vào thu nhập chịu thuế TNCN.

Cục Thuế TP Hà Nội trả lời để Ban quản lý dự án IECD được biết và thựchiện./.

| KT. CỤC TRƯỞNG |