Nội dung toàn văn Công văn 2247 TCT/NV5 thuế dự án Hầm Hải Vân

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2247 TCT/NV5 |

Hà Nội, ngày 10 tháng 6 năm 2002 |

Kính gửi: Ban quản lý dự án 85.

Trả lời công văn số 279/TCKT/BQL ngày 24/5/2002 của Ban quản lý dự án 85 về vấn đề thuế đối với dự án Hầm đường bộ qua đèo Hải Vân, Tổng cục Thuế có ý kiến như sau:

1. Thuế thu nhập doanh nghiệp (TNDN):

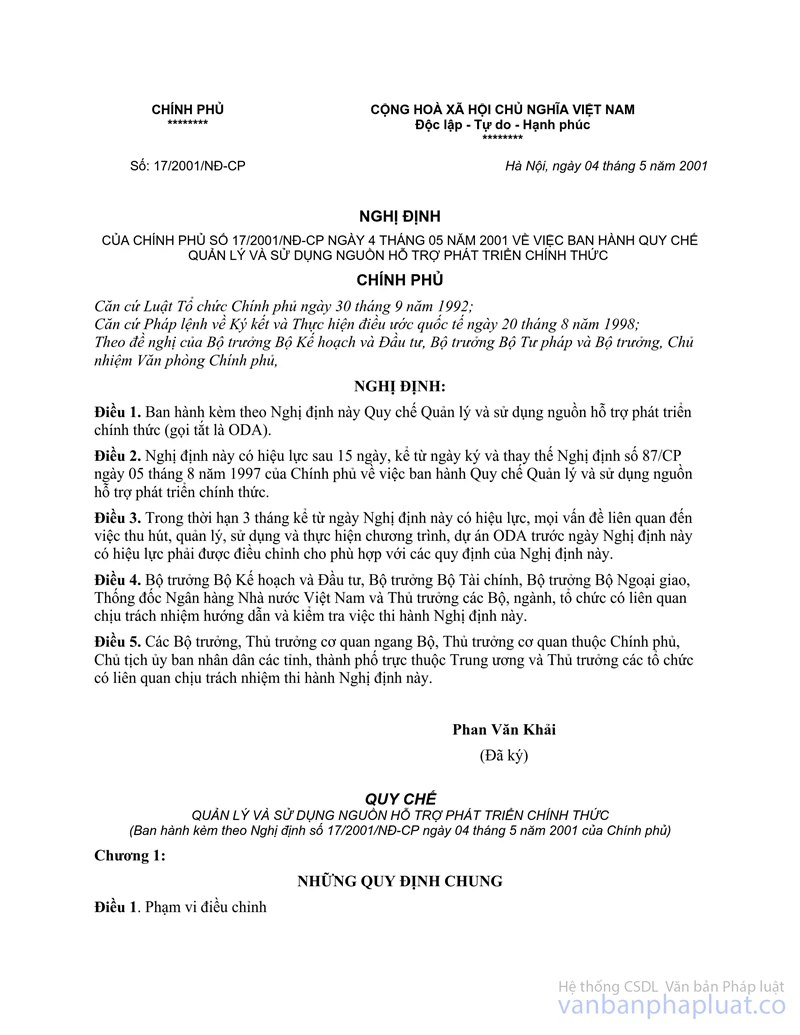

Căn cứ theo hướng dẫn tại Nghị định số 87/CP ngày 5/8/1997 và Nghị định 17/2001/NĐ-CP ngày 4/5/2001 của Chính phủ tại điểm 7.b công hàm trao đổi giữa đại diện của Chính phủ Việt Nam và Chính phủ Nhật Bản thì Chính phủ Việt Nam sẽ miễn cho các công ty Nhật Bản hoạt động với tư cách là nhà cung cấp, nhà thầu và/hoặc nhà tư vấn tất cả các khoản thuế và phí tài chính tại Việt Nam đối với thu nhập phát sinh từ việc cung cấp sản phẩm và/hoặc dịch vụ được quy định theo khoản vay.

Như vậy, trường hợp Công ty Nhật Bản Nippon Koei cung cấp dịch vụ cho dự án Hầm đường bộ qua đèo Hải vân thì Chủ tịch được miễn thuế TNDN đối với thu nhập do Công ty thu được từ dịch vụ cung cấp cho dự án.

2. Thuế thu nhập cá nhân (TNCN):

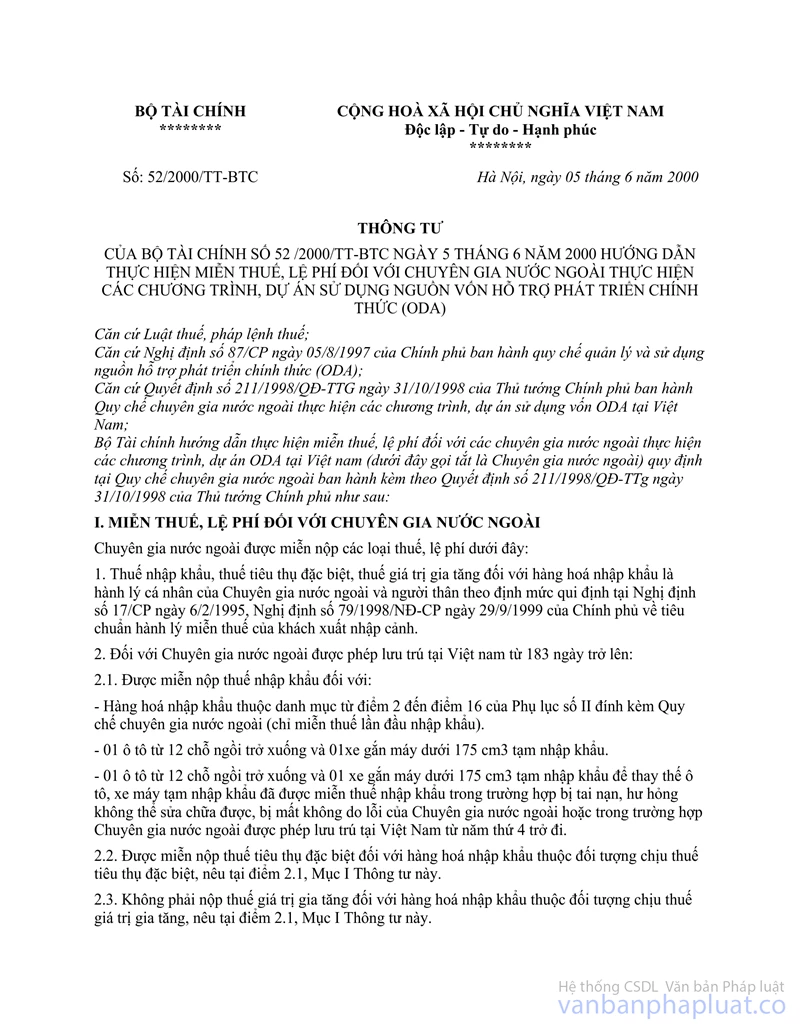

Căn cứ theo quy định của Pháp lệnh thuế thu nhập đối với người có thu nhập cao; Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 của Thủ tướng Chính phủ và Thông tư số 52/2000/TT-BTC ngày 5/6/2000 của Bộ Tài chính hướng dẫn thực hiện miễn thuế, lệ phí đối với chuyên gia nước ngoài thực hiện chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức thì các cá nhân nước ngoài làm việc cho nhà thầu Nippon Koei thực hiện nộp thuế thu nhập cá nhân theo quy định hiện hành và hiệp định tránh đánh thuế hai lần ký giữa Chính phủ Việt Nam với Chính phủ các nước.

Tổng cục Thuế thông báo để Ban quản lý dự án 85 hướng dẫn các đơn vị thực hiện./.

|

|

KT/TỔNG

CỤC TRƯỞNG TỔNG CỤC THUẾ |