Nội dung toàn văn Công văn 2285/TCT-CS thuế giá trị gia tăng chênh lệch tiền cước vận tải

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2285/TCT-CS |

Hà Nội, ngày 05 tháng 07 năm 2011 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Tổng cục Thuế nhận được công văn số 10863/CT-HTr ngày 5/5/2011 của Cục Thuế TP. Hà Nội hỏi về việc lập hóa đơn đối với chênh lệch giá cước vận tải quốc tế, về việc này Tổng cục Thuế có ý kiến như sau:

1. Về chính sách thuế liên quan đến vận tải quốc tế và dịch vụ du lịch theo hình thức lữ hành

Tại điểm 1.14 Mục I Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế GTGT đã có hướng dẫn về giá tính thuế GTGT đối với dịch vụ du lịch theo hình thức lữ hành.

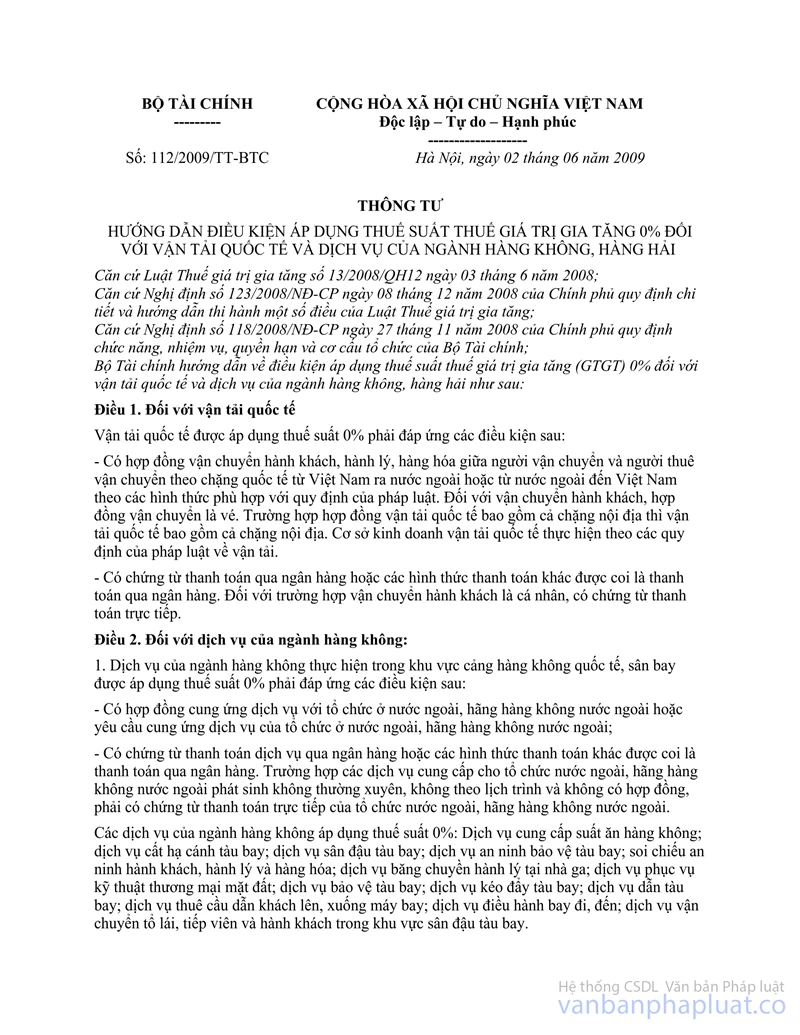

Tại Điều 1, Thông tư số 112/2009/TT-BTC ngày 2/6/2009 của Bộ Tài chính đã có hướng dẫn điều kiện áp dụng thuế suất thuế giá trị gia tăng 0% đối với vận tải quốc tế và dịch vụ của ngành hàng không, hàng hải.

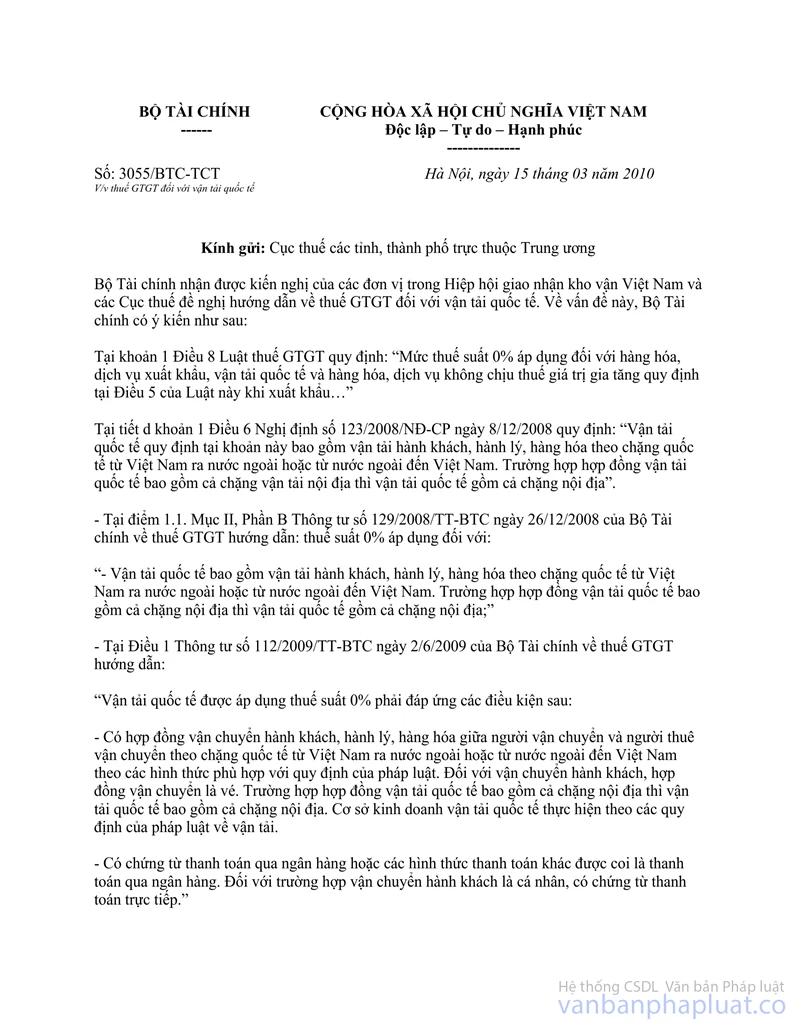

Bộ Tài chính đã ban hành công văn 3055/BTC-TCT ngày 15/3/2010 về thuế GTGT đối với vận tải quốc tế.

Đề nghị Cục thuế nghiên cứu các văn bản nêu trên để áp dụng trong từng trường hợp cụ thể phát sinh.

2. Đối với trường hợp cụ thể Cục thuế hỏi trong công văn, để có cơ sở trả lời, đề nghị Cục thuế bổ sung hồ sơ làm rõ:

- Hợp đồng mua bán ký giữa Công ty TNHH Nhà nước Một thành viên Đầu tư thương mại và Du lịch Thắng Lợi với Công ty CP Dịch vụ đầu tư và du lịch Bàn Chân Việt là hợp đồng bán vé máy bay hợp đồng nhận lại tour du lịch? Đề nghị Cục thuế gửi kèm bản photocopy Hợp đồng nếu có.

- Công ty CP Dịch vụ đầu tư và du lịch Bàn Chân Việt mua lại vé máy bay từ Công ty TNHH Nhà nước Một thành viên Đầu tư thương mại và Du lịch Thắng lợi để phục vụ hoạt động kinh doanh hay để đặt vé cho khách hàng đi tour du lịch theo thỏa thuận ký giữa Công ty CP Dịch vụ đầu tư và du lịch Bàn Chân Việt ký với khách hàng.

Tổng cục Thuế có ý kiến để Cục thuế được biết./.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |