Nội dung toàn văn Công văn 2291/TCT-CS gia công chuyển tiếp hàng xuất khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2291/TCT-CS |

Hà Nội, ngày 17 tháng 06 năm 2008 |

Kính gửi: Cục Thuế tỉnh Long An

Trả lời công văn số 4025/CT-KTT ngày 17/09/2007 và công văn số 862/CT-KTT ngày 17/3/2008 của Cục Thuế tỉnh Long An đề nghị hướng dẫn vướng mắc về gia công chuyển tiếp hàng xuất khẩu, Tổng cục Thuế có ý kiến như sau:

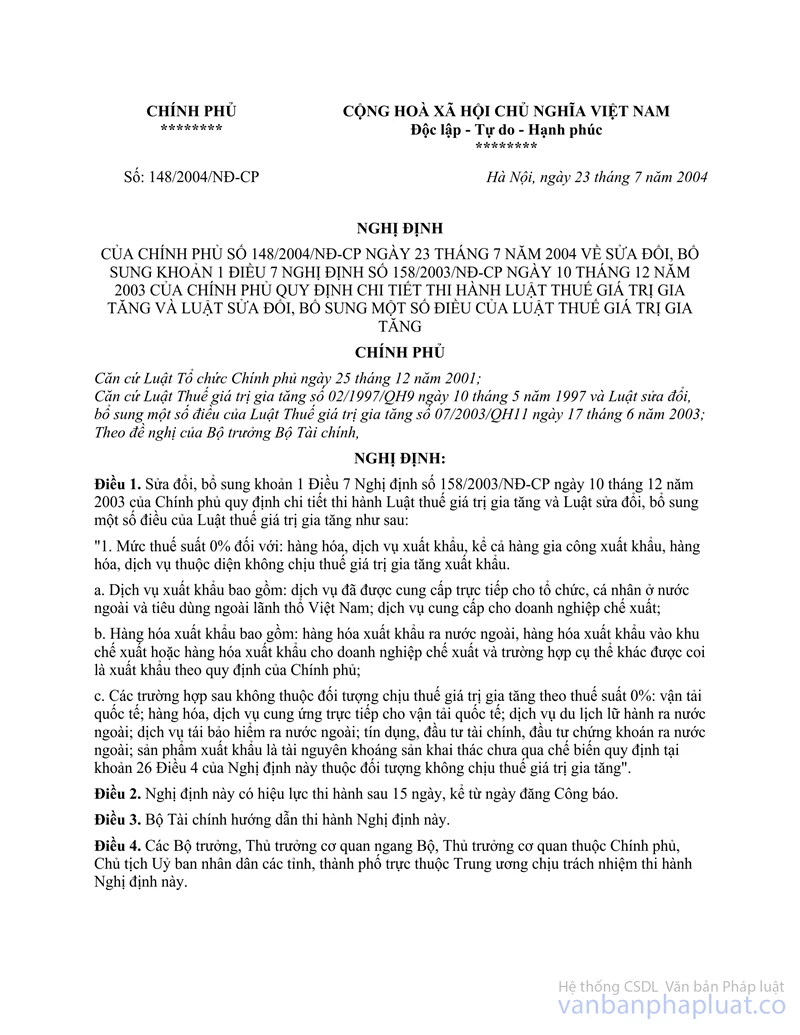

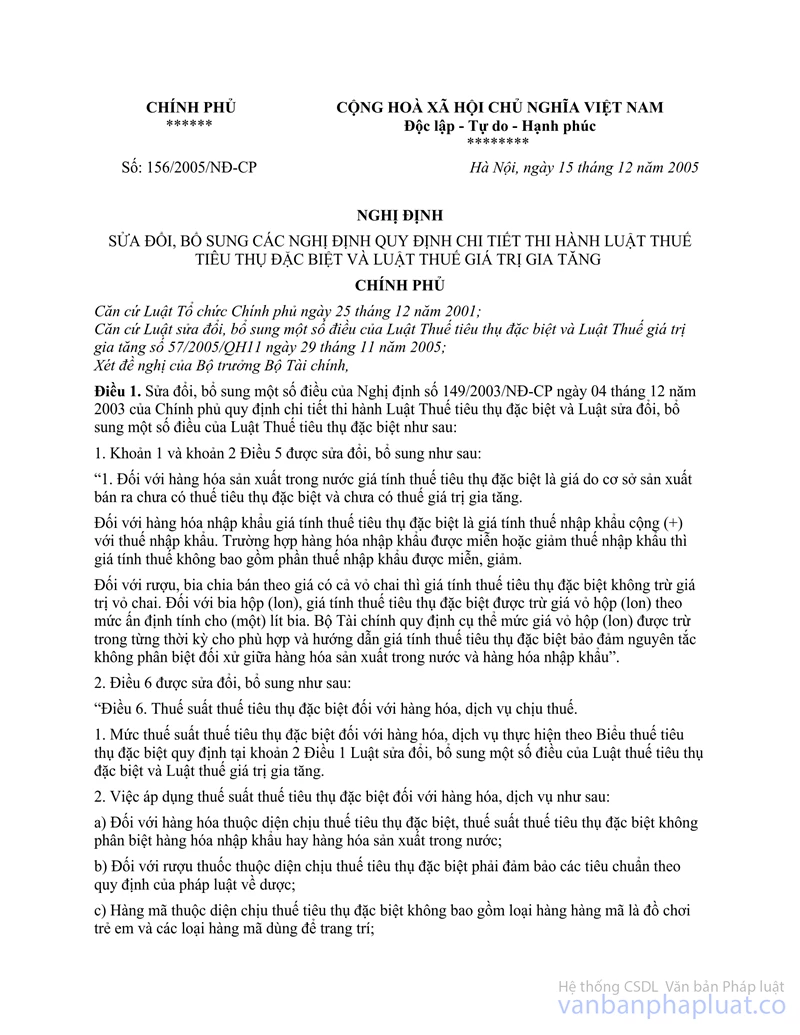

Tại tiết đ.1, điểm 1, mục III, Phần B Thông tư số 148/2004/NĐ-CP 156/2005/NĐ-CP">32/2007/TT-BTC ngày 09/4/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003, Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT và Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT quy định: “Điều kiện, thủ tục, hồ sơ để khấu trừ thuế GTGT đầu vào đối với một số trường hợp hàng hóa được coi như xuất khẩu: hàng hóa gia công chuyển tiếp theo quy định của pháp luật Thương mại về hoạt động mua, bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công hàng hóa với nước ngoài: Hợp đồng gia công xuất khẩu và các phụ kiện hợp đồng (nếu có) ký với nước ngoài, trong đó ghi rõ cơ sở nhận hàng tại Việt Nam”.

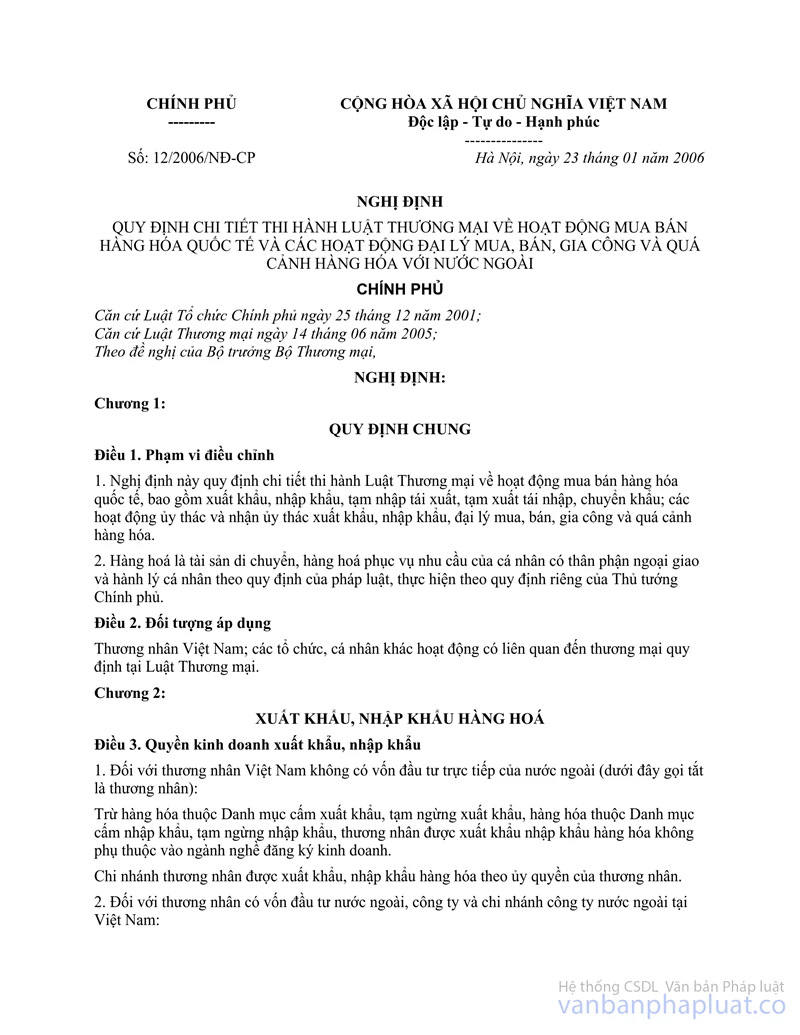

Tại Điều 34 Nghị định số 12/2006/NĐ-CP ngày 23/1/2006 quy định chi tiết thi hành Luật thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài quy định: “Thương nhân được quyền gia công chuyển tiếp. Theo đó:

- Sản phẩm gia công của hợp đồng gia công này được sử dụng làm nguyên liệu gia công cho hợp đồng gia công khác tại Việt Nam.

- Sản phẩm gia công của hợp đồng gia công công đoạn trước được giao cho thương nhân theo chỉ định của bên đặt gia công cho hợp đồng gia công công đoạn tiếp theo”.

Căn cứ các hướng dẫn trên, trường hợp Công ty TNHH Tonhu Shin Việt Nam ký hợp đồng gia công xuất khẩu với Công ty Tonhu Shin Industry Ltd (Taiwan). Trong hợp đồng gia công xuất khẩu, Công ty Tonhu Shin Industry Ltd (Taiwan) không chỉ định cơ sở nhận hàng tại Việt Nam theo quy định trên thì không được coi là gia công chuyển tiếp để được áp dụng thuế suất thuế GTGT 0%.

Công ty TNHH Tonhu Shin Việt Nam giao hàng cho Công ty TNHH giầy da Huê Phong là bán hàng hóa trong nội địa. Công ty TNHH Tonhu Shin Việt Nam thực hiện kê khai nộp thuế GTGT đầu ra và Công ty TNHH giầy da Huê Phong được kê khai khấu trừ thuế GTGT đầu vào.

Trường hợp Công ty TNHH giầy da Huê Phong xuất khẩu giầy cho bên nước ngoài thì được áp dụng thuế suất thuế GTGT 0% đối với hàng xuất khẩu nếu đảm bảo điều kiện, thủ tục theo hướng dẫn tại điểm 1.2d mục III, Phần B Thông tư số 148/2004/NĐ-CP 156/2005/NĐ-CP">32/2007/TT-BTC nêu trên.

Tổng cục Thuế trả lời để Cục thuế tỉnh Long An được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |