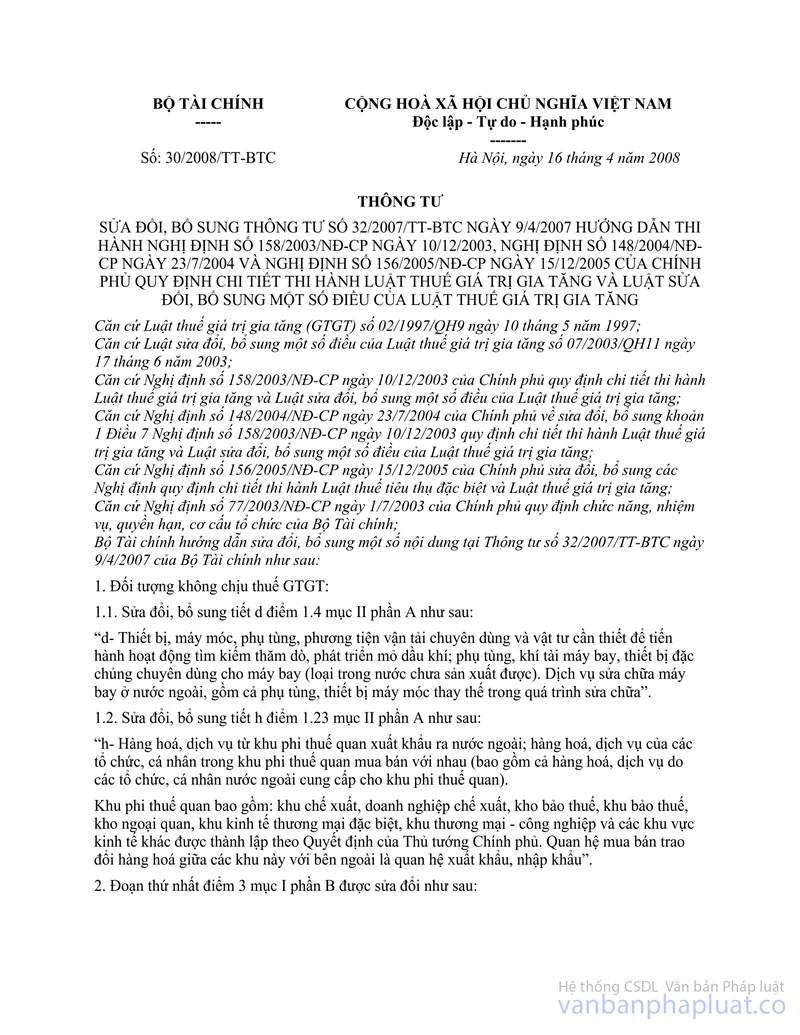

Nghị định 148/2004/NĐ-CP sửa đổi Nghị định 158/2003/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng đã được thay thế bởi Nghị định 123/2008/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng và được áp dụng kể từ ngày 01/01/2009.

Nội dung toàn văn Nghị định 148/2004/NĐ-CP sửa đổi Nghị định 158/2003/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng

|

CHÍNH

PHỦ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

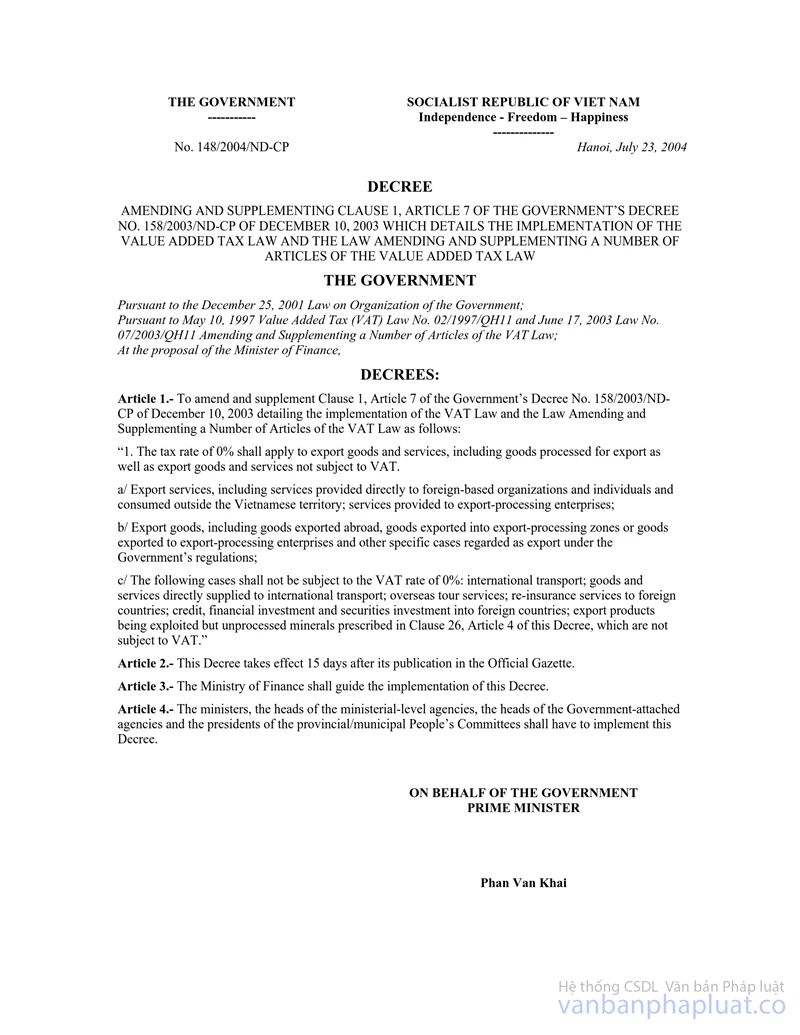

Số: 148/2004/NĐ-CP |

Hà Nội, ngày 23 tháng 7 năm 2004 |

NGHỊ ĐỊNH

CỦA CHÍNH PHỦ SỐ 148/2004/NĐ-CP NGÀY 23 THÁNG 7 NĂM 2004 VỀ SỬA ĐỔI, BỔ SUNG KHOẢN 1 ĐIỀU 7 NGHỊ ĐỊNH SỐ 158/2003/NĐ-CP NGÀY 10 THÁNG 12 NĂM 2003 CỦA CHÍNH PHỦ QUY ĐỊNH CHI TIẾT THI HÀNH LUẬT THUẾ GIÁ TRỊ GIA TĂNG VÀ LUẬT SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA LUẬT THUẾ GIÁ TRỊ GIA TĂNG

CHÍNH PHỦ

Căn cứ Luật Tổ chức Chính phủ

ngày 25 tháng 12 năm 2001;

Căn cứ Luật Thuế giá trị gia tăng số 02/1997/QH9 ngày 10 tháng 5 năm 1997 và

Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng số

07/2003/QH11 ngày 17 tháng 6 năm 2003;

Theo đề nghị của Bộ trưởng Bộ Tài chính,

NGHỊ ĐỊNH:

Điều 1. Sửa đổi, bổ sung khoản 1 Điều 7 Nghị định số 158/2003/NĐ-CP ngày 10 tháng 12 năm 2003 của Chính phủ quy định chi tiết thi hành Luật thuế giá trị gia tăng và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng như sau:

"1. Mức thuế suất 0% đối với: hàng hóa, dịch vụ xuất khẩu, kể cả hàng gia công xuất khẩu, hàng hóa, dịch vụ thuộc diện không chịu thuế giá trị gia tăng xuất khẩu.

a. Dịch vụ xuất khẩu bao gồm: dịch vụ đã được cung cấp trực tiếp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ngoài lãnh thổ Việt Nam; dịch vụ cung cấp cho doanh nghiệp chế xuất;

b. Hàng hóa xuất khẩu bao gồm: hàng hóa xuất khẩu ra nước ngoài, hàng hóa xuất khẩu vào khu chế xuất hoặc hàng hóa xuất khẩu cho doanh nghiệp chế xuất và trường hợp cụ thể khác được coi là xuất khẩu theo quy định của Chính phủ;

c. Các trường hợp sau không thuộc đối tượng chịu thuế giá trị gia tăng theo thuế suất 0%: vận tải quốc tế; hàng hóa, dịch vụ cung ứng trực tiếp cho vận tải quốc tế; dịch vụ du lịch lữ hành ra nước ngoài; dịch vụ tái bảo hiểm ra nước ngoài; tín dụng, đầu tư tài chính, đầu tư chứng khoán ra nước ngoài; sản phẩm xuất khẩu là tài nguyên khoáng sản khai thác chưa qua chế biến quy định tại khoản 26 Điều 4 của Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng".

Điều 2. Nghị định này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng Công báo.

Điều 3. Bộ Tài chính hướng dẫn thi hành Nghị định này.

Điều 4. Các Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm thi hành Nghị định này.

|

|

Phan Văn Khải (Đã ký) |