Nội dung toàn văn Công văn 2344/TCHQ-KTTT truy thu xe ôtô đã qua sử dụng nhập khẩu sau đó thay đổi mục đích sử dụng

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2344/TCHQ-KTTT |

Hà Nội, ngày 27 tháng 04 năm 2007 |

Kính gửi: Cục hải quan các tỉnh, thành phố

Tổng cục Hải quan nhận được phản ánh của Cục Hải quan một số địa phương về vướng mắc trong việc xác định thuế truy thu xe ô tô nhập khẩu vào Việt Nam là xe đã qua sử dụng của đối tượng được miễn thuế, xét miễn thuế sau đó thay đổi mục đích sử dụng, phải kê khai nộp thuế. Về vấn đề này, Tổng cục Hải quan hướng dẫn như sau:

- Theo quy định tại Thông tư số 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu thì hàng hoá nhập khẩu đã được miễn thuế, xét miễn thuế nhưng sau đó sử dụng vào mục đích khác với mục đích đã được miễn thuế, xét miễn thuế thì phải kê khai nộp thuế; Căn cứ tính thuế là trị giá tính thuế, thuế suất và tỉ giá tại thời điểm có sự thay đổi mục đích sử dụng đã được miễn thuế, xét miễn thuế.

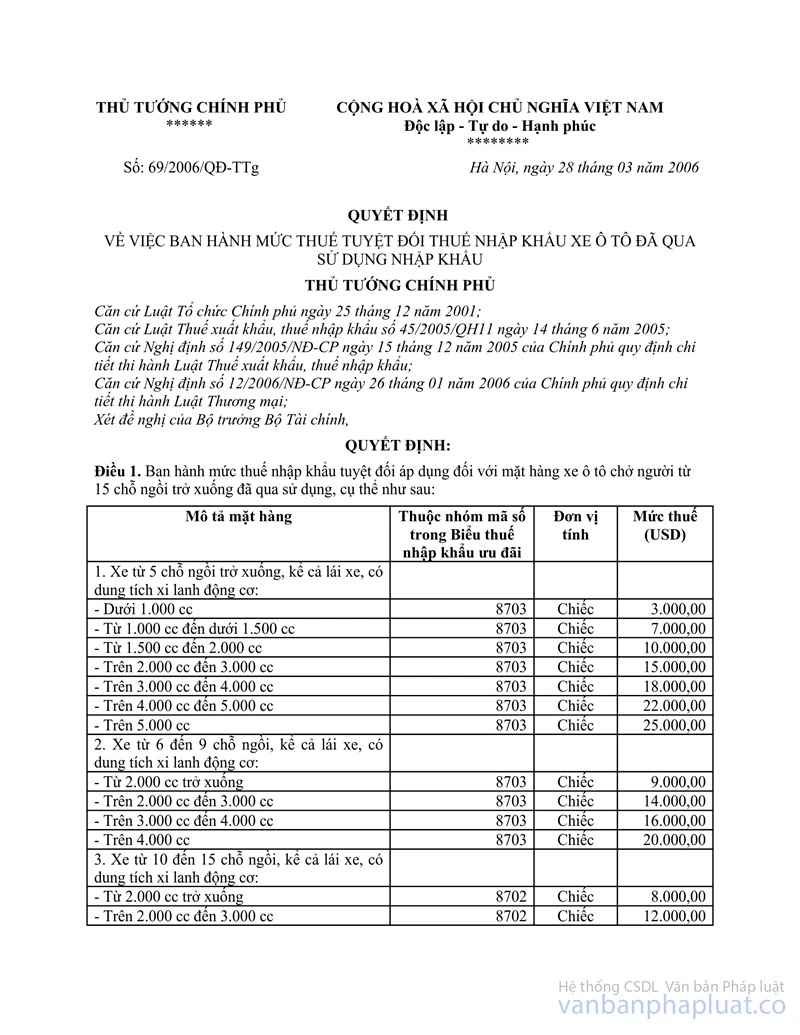

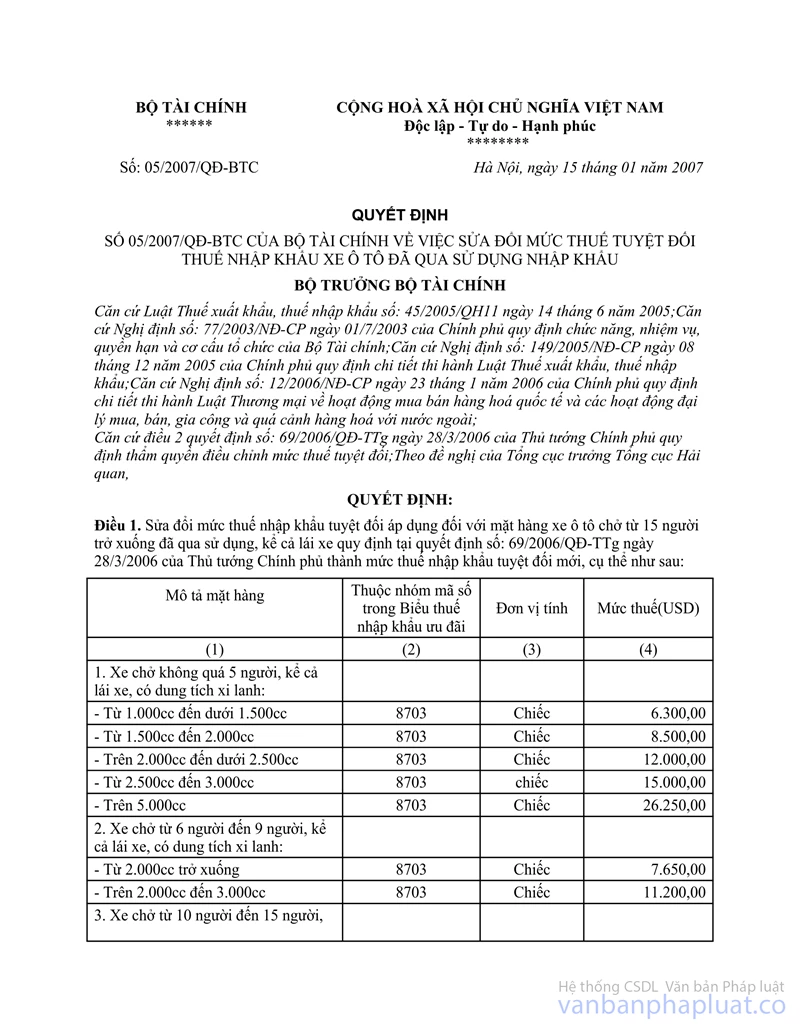

- Trường hợp đối tượng được miễn thuế, xét miễn thuế nhập khẩu xe ô tô đã qua sử dụng sau đó được phép thay đổi mục đích sử dụng thì phải nộp thuế nhập khẩu theo mức thuế suất của xe ô tô đã qua sử dụng tại thời điểm có sự thay đổi mục đích sử dụng; Trước ngày 01/05/2006 thì mức thuế suất thuế nhập khẩu áp dụng đối với xe ôtô chở người dưới 16 chỗ đã qua sử dụng là 150%; kể từ ngày 01/5/2006 phải áp dụng mức thuế tuyệt đối quy định tại Quyết định 69/2006/QĐ-TTg ngày 28/03/2006 của Thủ tướng Chính phủ và Quyết định số 05/2007/QĐ-BTC ngày 15/01/2007 của Bộ Tài chính.

Trị giá tính thuế nhập khẩu được xác định trên cơ sở giá trị sử dụng còn lại của hàng hoá tính theo thời gian sử dụng lưu lại Việt Nam quy định tại điểm 1, mục VIII, phụ lục 1 Thông tư 113/2005/TT-BTC của Bộ Tài chính. Trước ngày 01/05/2006 giá tính thuế trên áp dụng để truy thu thuế NK, thuế TTĐB, thuế GTGT. Trường hợp tại thời điểm đăng ký tờ khai Hải quan không có trị giá khai báo hoặc trị giá khai báo không đúng với trị giá thực thanh toán thì giao Cục Hải quan địa phương nơi làm thủ tục chuyển nhượng xác định lại trị giá khai báo làm căn cứ tính thuế trên theo các nguyên tắc, phương pháp xác định trị giá tính thuế quy định tại Nghị định 155/2005/NĐ-CP ngày 15/12/2005 của Chính phủ và Thông tư 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính.

Tổng cục Hải quan thông báo để Cục Hải quan các Tỉnh, Thành phố biết và thực hiện. Trường hợp có vướng mắc báo cáo Tổng cục Hải quan để có chỉ đạo kịp thời.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |