Nội dung toàn văn Công văn 2381/TCT-CS sử dụng chứng từ thu học phí hệ chính quy tập trung

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2381/TCT-CS |

Hà Nội, ngày 11 tháng 07 năm 2011 |

Kính gửi: Trường Đại học Kinh tế thành phố Hồ Chí Minh.

Tổng cục Thuế nhận được công văn số 21/CV-ĐHKT-TCKT ngày 4/5/2011 của Trường Đại học Kinh tế thành phố Hồ Chí Minh về chứng từ thu học phí, Tổng cục Thuế có ý kiến như sau:

Tại Điều 17 Nghị định số 57/2002/NĐ-CP ngày 3/6/2002 quy định chi tiết thi hành Pháp lệnh phí và lệ phí quy định:

“1. Phí, lệ phí thuộc ngân sách nhà nước theo quy định tại khoản 2, khoản 3 Điều 11 Nghị định này, không phải chịu thuế.

2. Phí không thuộc ngân sách nhà nước do các tổ chức, cá nhân thu theo quy định tại khoản 1 Điều 11 Nghị định này phải chịu thuế theo quy định hiện hành của Nhà nước.”

Tại mục VIII, phần A, Danh mục phí, lệ phí ban hành kèm theo Nghị định số 24/2006/NĐ-CP ngày 6/3/2006 sửa đổi, bổ sung một số điều của Nghị định số 57/2002/NĐ-CP ngày 3/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí và lệ phí quy định:

“VIII. PHÍ THUỘC LĨNH VỰC GIÁO DỤC VÀ ĐÀO TẠO

1. Học phí

1.1. Học phí giáo dục mầm non;

1.2. Học phí giáo dục phổ thông;

1.3. Học phí giáo dục nghề nghiệp;

1.4. Học phí giáo dục đại học và sau đại học;

1.5. Học phí giáo dục không chính quy;”

Tại điểm 1 và 2 phần A, mục IV Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí có quy định:

“1. Đối với phí, lệ phí thuộc ngân sách nhà nước, tổ chức, cá nhân khi thu phí, lệ phí phải lập và cấp biên lai thu cho đối tượng nộp phí, lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng ấn chỉ thuế.

Trường hợp tổ chức, cá nhân thu phí, lệ phí có nhu cầu sử dụng chứng từ thu phí, lệ phí khác với mẫu chứng từ quy định chung thì phải có văn bản đề nghị cơ quan thuế có thẩm quyền giải quyết theo chế độ quy định.

2. Đối với phí không thuộc ngân sách nhà nước, tổ chức, cá nhân khi thu phí phải lập và giao hóa đơn cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng hóa đơn bán hàng.”

Tại khoản 8, Thông tư số 45/2006/TT-BTC ngày 25/6/2006 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí quy định:

“8. Sửa đổi, bổ sung khoản 4, phần C, mục III, Thông tư số 63/2002/TT-BTC như sau:

“4. Phần phí, lệ phí mà tổ chức thu được sử dụng để trang trải chi phí cho việc thực hiện công việc, dịch vụ, thu phí, lệ phí được chi dùng cho các nội dung sau đây:

…

Hàng năm, tổ chức thu phí, lệ phí phải lập dự toán thu, chi gửi: cơ quan quản lý ngành, lĩnh vực cấp trên, cơ quan tài chính, cơ quan thuế cùng cấp (đối với tổ chức thu là Ủy ban nhân dân các cấp phải gửi cơ quan tài chính, cơ quan thuế cấp trên), Kho bạc nhà nước nơi tổ chức thu mở tài khoản tạm giữ tiền phí, lệ phí để kiểm soát chi theo quy định hiện hành và hướng dẫn tại Thông tư này; hàng năm phải quyết toán thu chi theo thực tế. Sau khi quyết toán đúng chế độ, số tiền phí, lệ phí chưa chi trong năm được phép chuyển sang năm sau để tiếp tục chi theo chế độ quy định.”

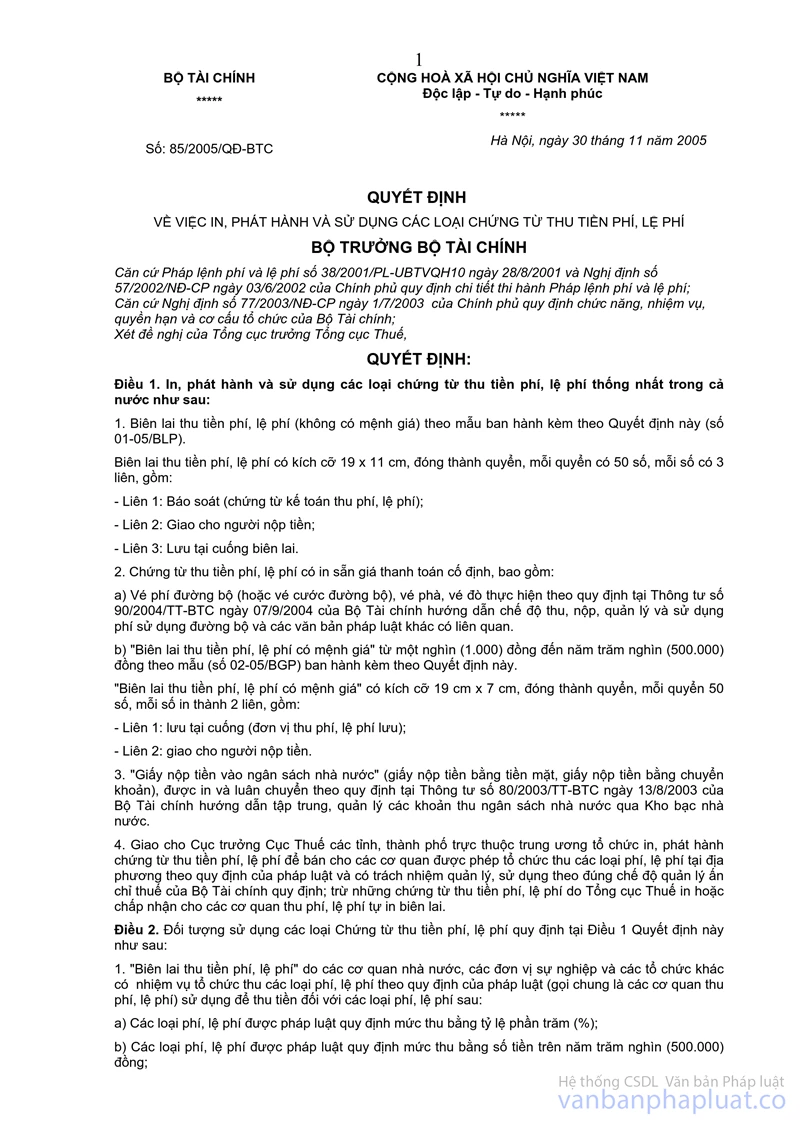

Tại Điều 2, Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ trưởng Bộ Tài chính Về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí, lệ phí quy định:

“Điều 2. Đối tượng được sử dụng các loại Chứng từ thu tiền phí, lệ phí quy định tại Điều 1 Quyết định này như sau:

1. “Biên lai thu tiền phí, lệ phí” do các cơ quan nhà nước, các đơn vị sự nghiệp và các tổ chức khác có nhiệm vụ tổ chức thu các loại phí, lệ phí theo quy định của pháp luật (gọi chung là các cơ quan thu phí, lệ phí) sử dụng để thu tiền đối với các loại phí, lệ phí sau:

a) Các loại phí, lệ phí được pháp luật quy định mức thu bằng tỷ lệ phần trăm (%);

b) Các loại phí, lệ phí được pháp luật quy định mức thu bằng số tiền trên năm trăm nghìn (500.000) đồng;

c) Các loại phí, lệ phí mang tính đặc thù trong giao dịch quốc tế và các loại phí, lệ phí sử dụng biên lai thu tiền do cơ quan thu tự in sau khi được Bộ Tài chính (Tổng cục Thuế) chấp nhận. Thủ tục đăng ký tự in biên lai thu tiền phí, lệ phí quy định tại phụ lục ban hành kèm theo Quyết định này.

…”

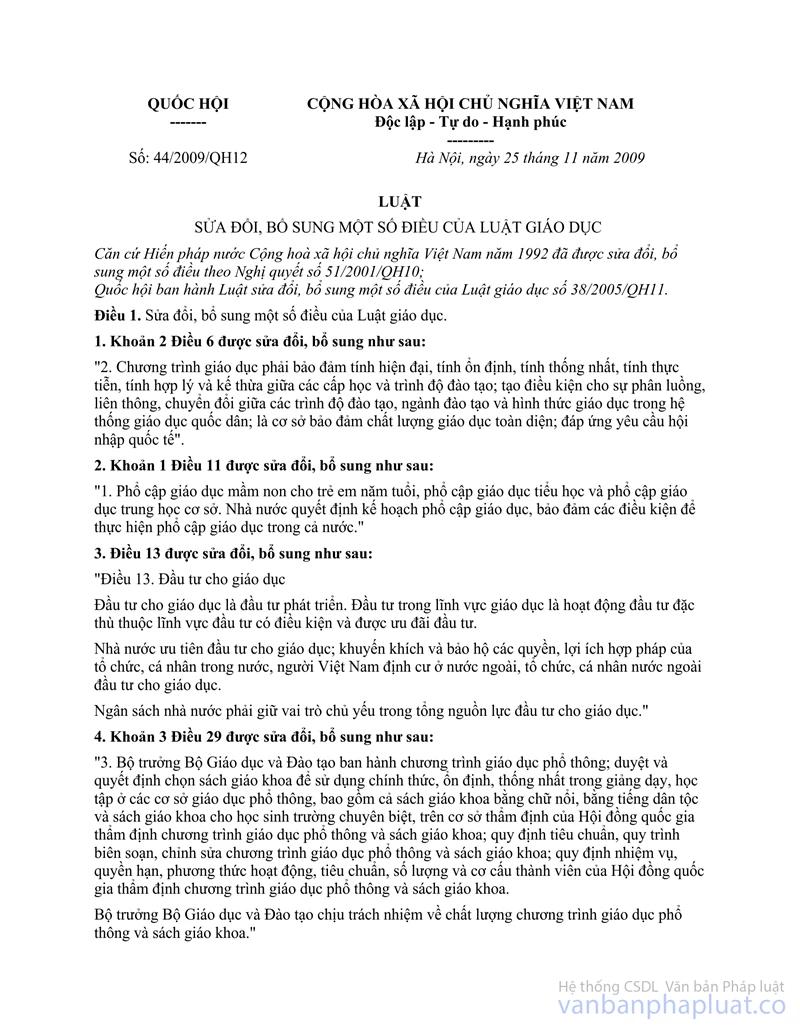

Tại Điều 4, Luật giáo dục số 44/2009/QH12 ngày 15/11/2009 quy định:

“Điều 4. Hệ thống giáo dục quốc dân

1. Hệ thống giáo dục quốc dân gồm giáo dục chính quy và giáo dục thường xuyên.

2. Các cấp học và trình độ đào tạo của hệ thống giáo dục quốc dân bao gồm:

a) Giáo dục mầm non có nhà trẻ và mẫu giáo;

b) Giáo dục phổ thông có tiểu học, trung học cơ sở, trung học phổ thông;

c) Giáo dục nghề nghiệp có trung cấp chuyên nghiệp và dạy nghề;

d) Giáo dục đại học và sau đại học (sau đây gọi chung là giáo dục đại học) đào tạo trình độ cao đẳng, trình độ đại học, trình độ thạc sĩ, trình độ tiến sĩ.”

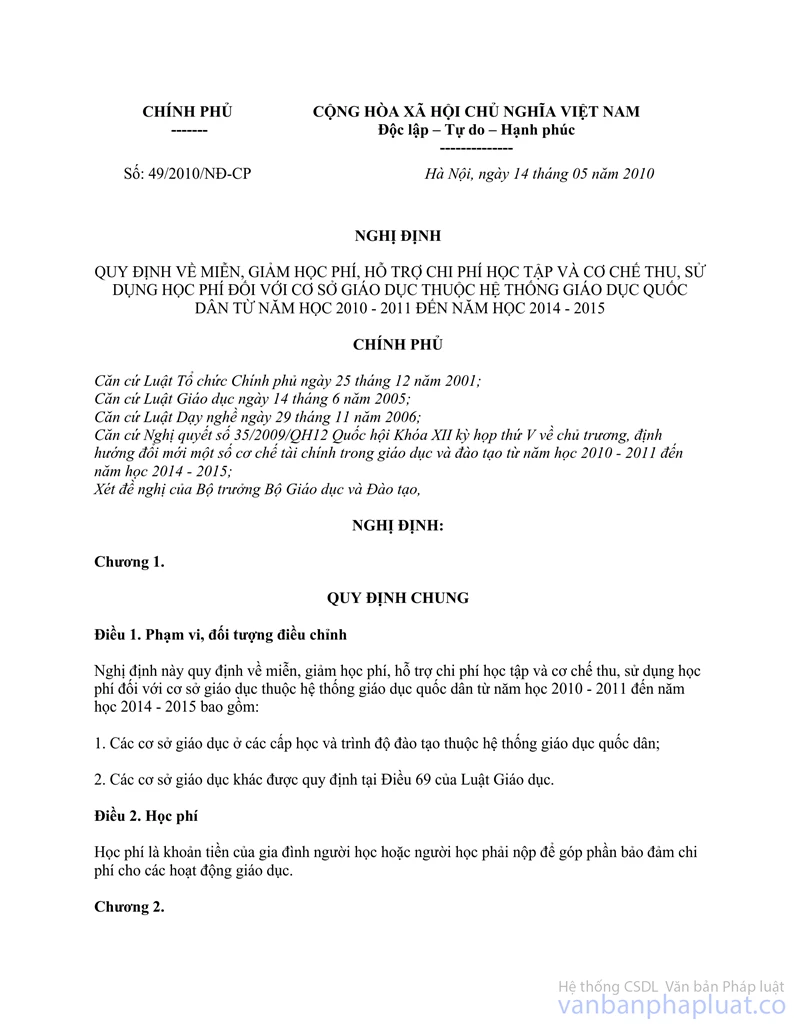

Tại Điều 10 và Điều 13, Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về miễn, giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân từ năm học 2010 - 2011 đến năm học 2014 - 2015

“Điều 10. Nguyên tắc xác định học phí

2. Đối với giáo dục nghề nghiệp và giáo dục đại học công lập: mức thu học phí thực hiện theo nguyên tắc chia sẻ chi phí đào tạo giữa Nhà nước và người học.

3. Cơ sở giáo dục công lập thực hiện chương trình chất lượng cao được thu học phí tương xứng để trang trải chi phí đào tạo.”

“Điều 13. Thu học phí

1. Học phí được thu định kỳ hàng tháng; nếu học sinh, sinh viên tự nguyện, nhà trường có thể thu một lần cho cả học kỳ hoặc cả năm học. Đối với cơ sở giáo dục mầm non, giáo dục thường xuyên, dạy nghề thường xuyên và các khóa đào tạo ngắn hạn, học phí được thu theo số tháng thực học. Đối với cơ sở giáo dục phổ thông, học phí được thu 9 tháng/năm. Đối với cơ sở giáo dục nghề nghiệp, giáo dục đại học, học phí được thu 10 tháng/năm. Trong trường hợp tổ chức giảng dạy, học tập theo học chế tín chỉ, cơ sở giáo dục có thể quy đổi để thu học phí theo tín chỉ song tổng số học phí thu theo tín chỉ của cả khóa học không được vượt quá mức học phí quy định cho khóa học nếu thu theo năm học.

2. Cơ sở giáo dục có trách nhiệm tổ chức thu học phí và nộp Kho bạc Nhà nước. Biên lai thu học phí theo quy định của Bộ Tài chính.”

Căn cứ quy định nêu trên, các hoạt động đào tạo hệ chính quy tập trung tại trường đại học công lập như: đào tạo trình độ Cao đẳng, đào tạo trình độ Đại học, đào tạo trình độ Thạc sỹ, đào tạo trình độ Tiến sỹ tại các cơ sở giáo dục đại học công lập theo chỉ tiêu kế hoạch tuyển sinh do Nhà nước giao (cơ quan có thẩm quyền hoặc theo tiêu chí do cơ quan nhà nước có thẩm quyền hướng dẫn); thực hiện thu học phí theo mức thu quy định của nhà nước; học phí đào tạo nằm trong kế hoạch thu chi của nhà trường theo quy định của Nhà nước, nằm trong mức khung khống chế do Nhà nước quy định nhằm đảm bảo duy trì, phát triển hoạt động đào tạo, không phải mục đích kinh doanh, thì khoản thu học phí các loại hình đào tạo nêu trên là khoản phí thuộc Ngân sách nhà nước. Các cơ sở giáo dục đại học công lập có hoạt động đào tạo này khi thu học phí được sử dụng biên lai thu phí thuộc NSNN do cơ quan thuế phát hành hoặc đăng ký tự in để sử dụng theo quy định tại Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ trưởng Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí, lệ phí.

Tổng cục Thuế trả lời Trường đại học Kinh tế thành phố Hồ Chí Minh được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |