Nội dung toàn văn Công văn 2394 TCT/PCCS thuế đối với cơ sở ngoài công lập

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2394 TCT/PCCS |

Hà Nội, ngày 04 tháng 8 năm 2004 |

Kính gửi: Cục thuế tỉnh Nghệ An

Trả lời công văn số 192 CT/TH&DT ngày 29 tháng 3 năm 2004 của cục thuế tỉnh Nghệ An về ưu đãi thuế đối với cơ sở ngoài công lập hoạt động trong lĩnh vực y tế, giáo dục, Tổng cục Thuế có ý kiến như sau:

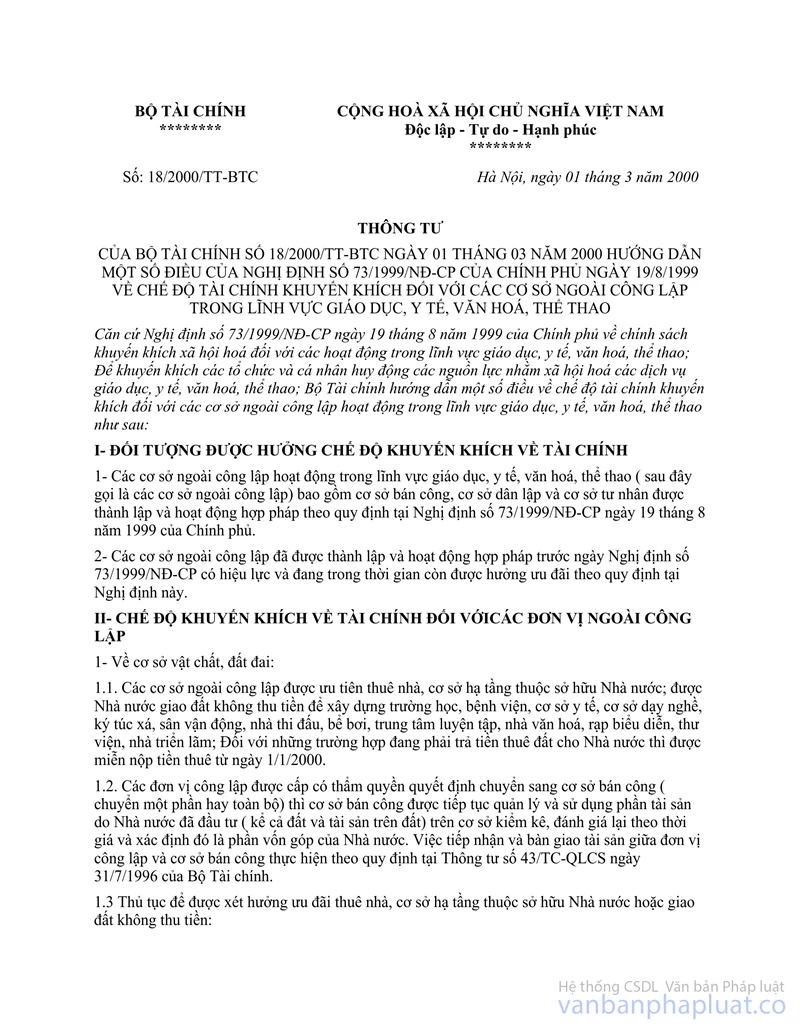

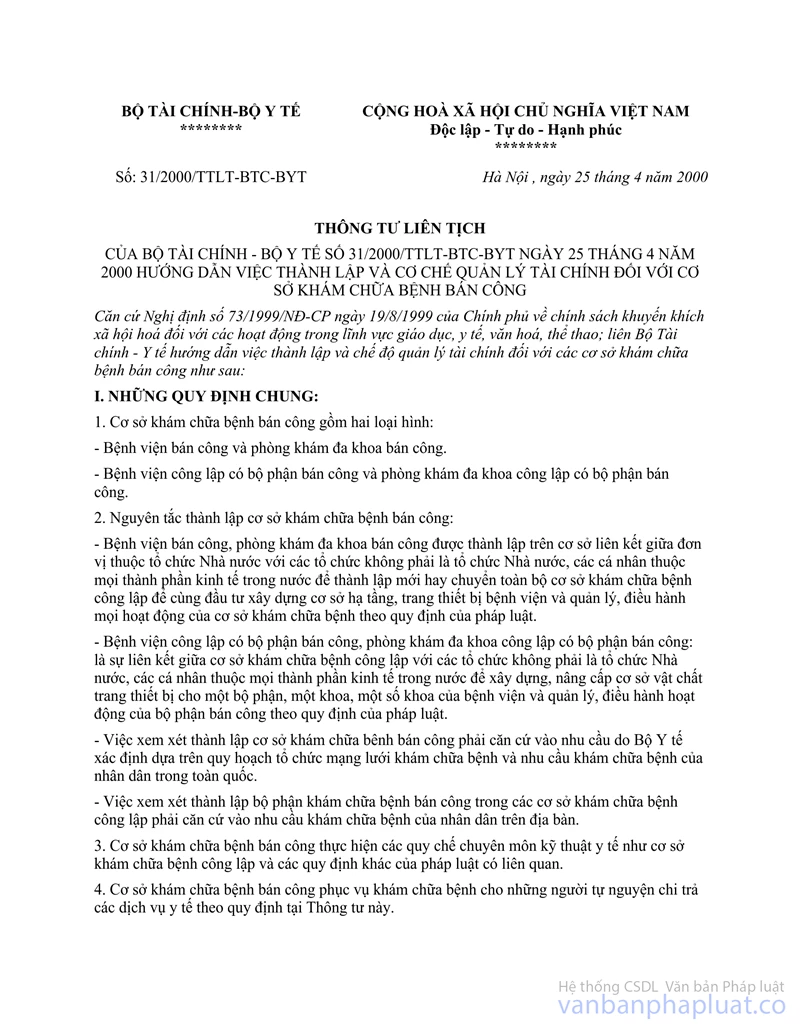

1. Tại điểm 6 mục I Thông tư liên tịch số 31/2000/TTLT-BTC-BYT ngày 25 tháng 4 năm 2000 liên tịch Bộ Tài chính - Bộ Y tế hướng dẫn: “Các cơ sở y tế dân lập, tư nhân, bán công đều được áp dụng chính sách khuyến khích xã hội hoá quy định tại Thông tư số 18/2000/TT-BTC ngày 01 tháng 03 năm 2000 hướng dẫn một số điều của Nghị định số 73/1999/NĐ-CP ngày 19 tháng 8 năm 1999 của Chính phủ về chế độ tài chính khuyến khích đối với các cơ sở ngoài công lập trong lĩnh vực giáo dục, y tế, văn hoá, thể thao”. Căn cứ hướng dẫn nêu trên, cơ sở khám chữa bệnh do tư nhân thành lập theo Pháp lệnh Hành nghề y, dược tư nhân ngày 30 tháng 9 năm 1993 và các văn bản hướng dẫn thực hiện được hưởng ưu đãi về thuế theo quy định tại Nghị định số 73/1999/NĐ-CP ngày 19 tháng 8 năm 1999 của Chính phủ theo hướng dẫn tại Thông tư số 18/2000/TT-BTC ngày 01 tháng 03 năm 2000 của Bộ Tài chính.

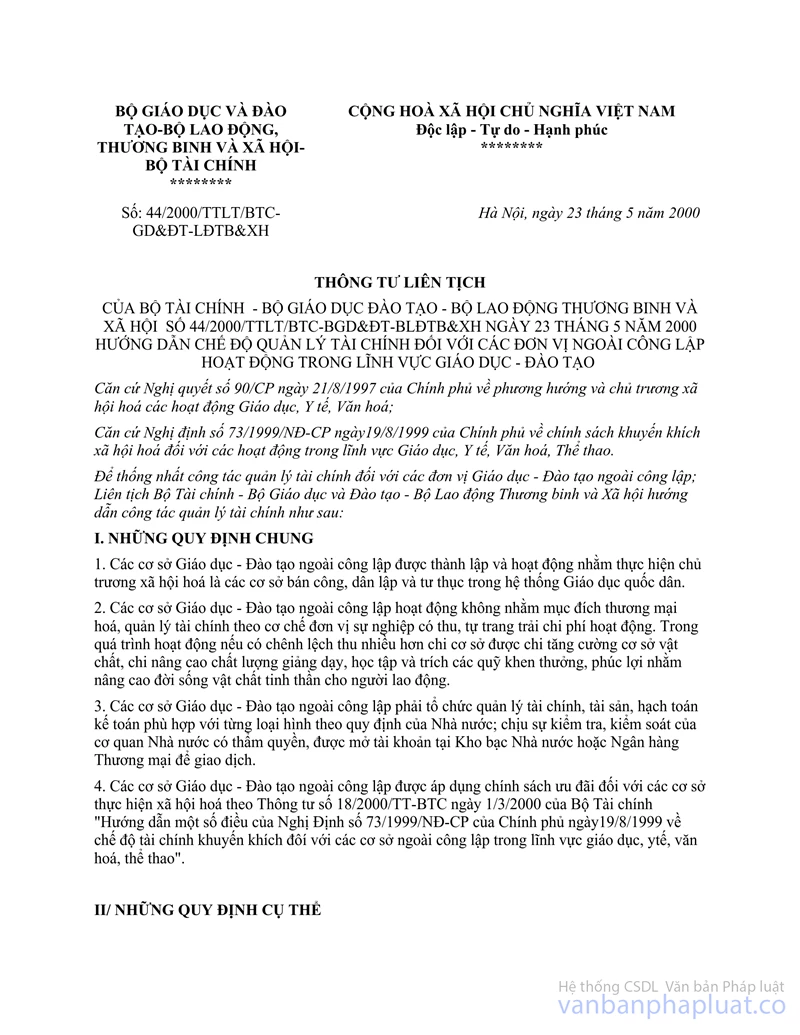

2. Tại điểm 1 mục I Thông tư liên tịch số 44/2000/TTLT/BTC-BGDDT-BLĐTBXH ngày 23 tháng 5 năm 2000 liên tịch Bộ Tài chính - Bộ Giáo dục và Đào tạo - Bộ Lao động - Thương binh và Xã hội hướng dẫn: “Các cơ sở giáo dục - đào tạo ngoài công lập được thành lập và hoạt động nhằm thực hiện chủ trương xã hội hoá là các cơ sở bán công, dân lập và tư thục trong hệ thống giáo dục quốc dân”. Căn cứ hướng dẫn nêu trên, cơ sở dạy nghề do tư nhân thành lập, được Sở Lao động - Thương binh và Xã hội cấp Giấy chứng nhận đăng ký hoạt động dạy nghề theo hướng dẫn tại Thông tư số 01/2002/TT-BLĐTBXH ngày 04 tháng 01 năm 2002 của Bộ Lao động - Thương binh và Xã hội, được hưởng ưu đãi về thuế theo quy định tại Nghị định số 73/1999/NĐ-CP ngày 19 tháng 8 năm 1999 của Chính phủ và theo hướng dẫn tại Thông tư số 18/2000/TT-BTC ngày 01 tháng 03 năm 2000 của Bộ Tài chính.

3. Từ năm 2004, việc ưu đãi về thuế thu nhập doanh nghiệp đối với cơ sở ngoài công lập hoạt động trong lĩnh vực y tế, giáo dục thực hiện theo quy định tại Nghị định số 164/2003/NĐ-CP ngày 22 tháng 12 năm 2003 của Chính phủ và theo hướng dẫn tại Thông tư số 164/2003/NĐ-CP">128/2003/TT-BTC ngày 22 tháng 12 năm 2003 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục thuế tỉnh Nghệ An biết và thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |