Nội dung toàn văn Công văn 2397/TCT-CS năm 2013 hóa đơn bán đấu giá tài sản nhà nước

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2397/TCT-CS |

Hà Nội, ngày 29 tháng 07 năm 2013 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Tổng cục Thuế nhận được công văn số 30981/CT-HTr ngày 29/11/2012 của Cục Thuế thành phố Hà Nội về cấp hóa đơn bán đấu giá tài sản nhà nước của Ban quản lý dự án Thăng Long (Bộ Giao thông vận tải). Về nội dung này, Tổng cục Thuế có ý kiến như sau:

Căn cứ Điều 22, Điều 24 Nghị định số 52/2009/NĐ-CP ngày 03/06/2009 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật quản lý, sử dụng tài sản nhà nước.

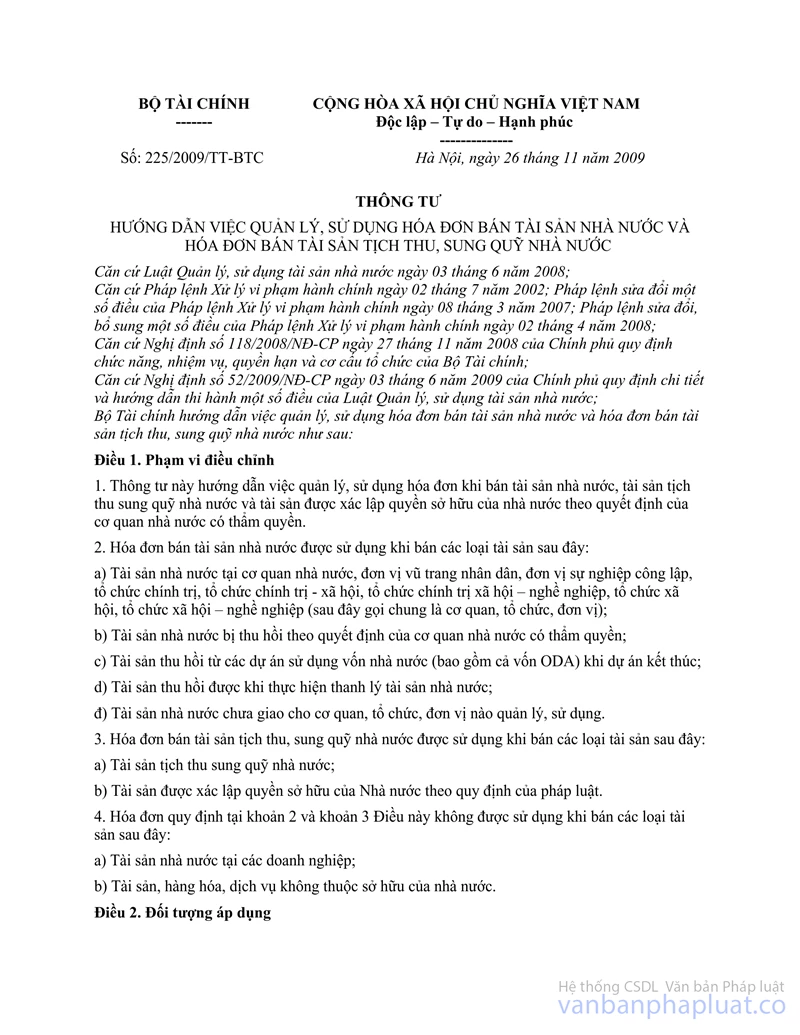

Căn cứ Điều 1, Điều 2, Điều 3 và Điều 5 Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính hướng dẫn việc quản lý, sử dụng hóa đơn bán tài sản nhà nước và hóa đơn bán tài sản tịch thu, sung quỹ nhà nước.

Căn cứ Khoản 4 Điều 7 Thông tư số 87/2010/TT-BTC ngày 15/06/2010 của Bộ Tài chính quy định việc quản lý và xử lý tài sản của các dự án sử dụng vốn nhà nước khi dự án kết thúc.

Căn cứ các quy định trên, trường hợp Ban Quản lý dự án Thăng Long được Bộ Giao thông vận tải giao tổ chức bán đấu giá tài sản thu hồi từ dự án theo Quyết định số 2221/QĐ-BGTVT ngày 07/10/2011 của Bộ Giao thông vận tải thì Ban Quản lý dự án Thăng Long sử dụng hóa đơn bán tài sản nhà nước (mẫu số 01/TSNN-HĐ) hướng dẫn tại Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính. Trên hóa đơn bán tài sản nhà nước, tại dòng "Cộng tiền bán tài sản nhà nước" ghi tổng số tiền bán tài sản (không có thuế GTGT). Tài sản nhà nước được bán đấu giá không phải nộp thuế GTGT.

Trường hợp Cục Thuế TP. Hà Nội đã cấp hóa đơn bán hàng cho Ban Quản lý dự án Thăng Long và đã tính thuế thì đề nghị điều chỉnh lại theo quy định.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hà Nội biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |