Thông tư 225/2009/TT-BTC hướng dẫn quản lý, sử dụng hóa đơn bán tài sản nhà nước đã được thay thế bởi Thông tư 144/2017/TT-BTC hướng dẫn 151/2017/NĐ-CP hướng dẫn Luật Quản lý sử dụng tài sản công và được áp dụng kể từ ngày 15/02/2018.

Nội dung toàn văn Thông tư 225/2009/TT-BTC hướng dẫn quản lý, sử dụng hóa đơn bán tài sản nhà nước

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 225/2009/TT-BTC |

Hà Nội, ngày 26 tháng 11 năm 2009 |

THÔNG TƯ

HƯỚNG DẪN VIỆC QUẢN LÝ, SỬ DỤNG HÓA ĐƠN BÁN TÀI SẢN NHÀ NƯỚC VÀ HÓA ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC

Căn cứ Luật Quản lý, sử dụng

tài sản nhà nước ngày 03 tháng 6 năm 2008;

Căn cứ Pháp lệnh Xử lý vi phạm hành chính ngày 02 tháng 7 năm 2002; Pháp lệnh sửa

đổi một số điều của Pháp lệnh Xử lý vi phạm hành chính ngày 08 tháng 3 năm

2007; Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh Xử lý vi phạm hành

chính ngày 02 tháng 4 năm 2008;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy

định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 52/2009/NĐ-CP ngày 03 tháng 6 năm 2009 của Chính phủ quy định

chi tiết và hướng dẫn thi hành một số điều của Luật Quản lý, sử dụng tài sản

nhà nước;

Bộ Tài chính hướng dẫn việc quản lý, sử dụng hóa đơn bán tài sản nhà nước và

hóa đơn bán tài sản tịch thu, sung quỹ nhà nước như sau:

Điều 1. Phạm vi điều chỉnh

1. Thông tư này hướng dẫn việc quản lý, sử dụng hóa đơn khi bán tài sản nhà nước, tài sản tịch thu sung quỹ nhà nước và tài sản được xác lập quyền sở hữu của nhà nước theo quyết định của cơ quan nhà nước có thẩm quyền.

2. Hóa đơn bán tài sản nhà nước được sử dụng khi bán các loại tài sản sau đây:

a) Tài sản nhà nước tại cơ quan nhà nước, đơn vị vũ trang nhân dân, đơn vị sự nghiệp công lập, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp (sau đây gọi chung là cơ quan, tổ chức, đơn vị);

b) Tài sản nhà nước bị thu hồi theo quyết định của cơ quan nhà nước có thẩm quyền;

c) Tài sản thu hồi từ các dự án sử dụng vốn nhà nước (bao gồm cả vốn ODA) khi dự án kết thúc;

d) Tài sản thu hồi được khi thực hiện thanh lý tài sản nhà nước;

đ) Tài sản nhà nước chưa giao cho cơ quan, tổ chức, đơn vị nào quản lý, sử dụng.

3. Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước được sử dụng khi bán các loại tài sản sau đây:

a) Tài sản tịch thu sung quỹ nhà nước;

b) Tài sản được xác lập quyền sở hữu của Nhà nước theo quy định của pháp luật.

4. Hóa đơn quy định tại khoản 2 và khoản 3 Điều này không được sử dụng khi bán các loại tài sản sau đây:

a) Tài sản nhà nước tại các doanh nghiệp;

b) Tài sản, hàng hóa, dịch vụ không thuộc sở hữu của nhà nước.

Điều 2. Đối tượng áp dụng

1. Cơ quan tài chính nhà nước được giao nhiệm vụ in, phát hành, quản lý, sử dụng hóa đơn.

2. Cơ quan, tổ chức, đơn vị được giao nhiệm vụ chủ trì xử lý đối với các tài sản quy định tại khoản 2, khoản 3 Điều 1 Thông tư này (sau đây gọi chung là đơn vị được giao xử lý tài sản).

3. Tổ chức, cá nhân mua các tài sản quy định tại khoản 2, khoản 3 Điều 1 Thông tư này.

Điều 3. Mẫu hóa đơn

1. Hóa đơn bán tài sản nhà nước theo mẫu số 01/TSNN-HĐ ban hành kèm theo Thông tư này.

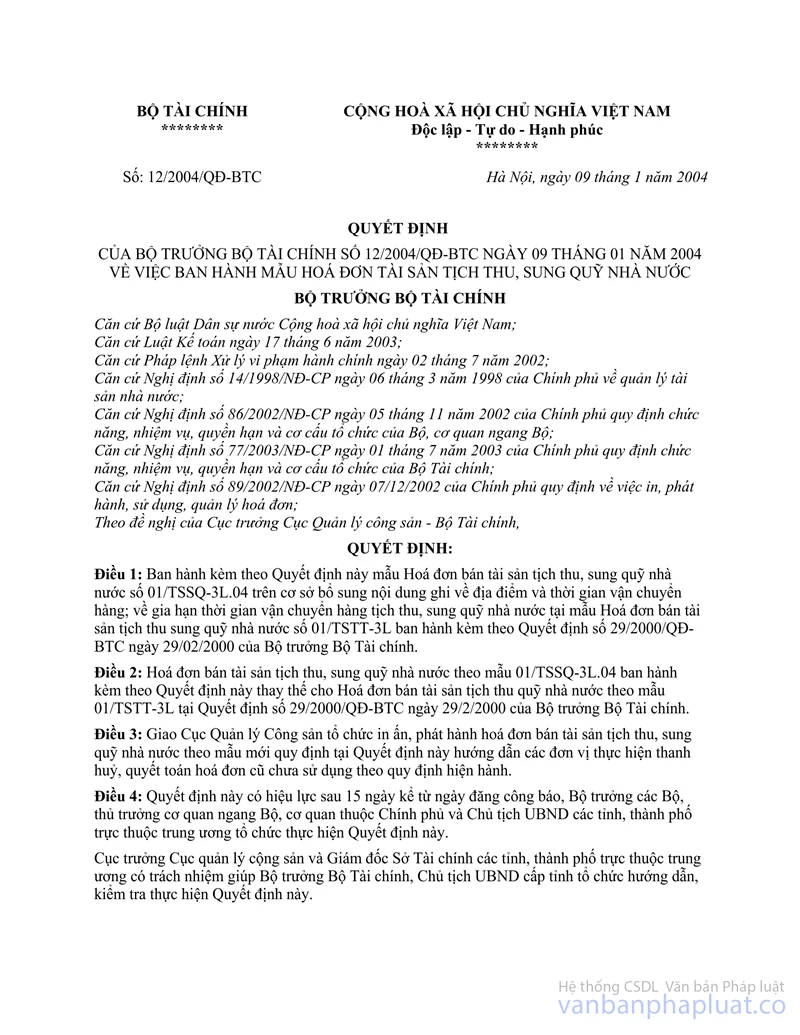

2. Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước theo mẫu số 01/TSSQ-3L.04 ban hành kèm theo Quyết định số 12/2004/QĐ-BTC ngày 09 tháng 01 năm 2004 của Bộ trưởng Bộ Tài chính về việc ban hành mẫu hóa đơn bán tài sản tịch thu, sung quỹ nhà nước.

3. Hóa đơn được đóng thành quyển, mỗi quyển có 50 số và được in theo dãy chữ số tự nhiên liên tục từ nhỏ đến lớn.

4. Tiền bán tài sản ghi trên hóa đơn bán tài sản nhà nước, hóa đơn bán tài sản tịch thu, sung quỹ nhà nước theo mẫu quy định tại khoản 1, khoản 2 Điều này không bao gồm các loại thuế.

Điều 4. In hóa đơn

1. Hóa đơn do Bộ Tài chính (Cục Quản lý công sản) in theo mẫu quy định tại Điều 3 Thông tư này.

2. Nghiêm cấm mọi tổ chức, cá nhân không thuộc phạm vi quy định tại khoản 1 Điều này tự in hóa đơn. Tổ chức, cá nhân tự in hóa đơn bị xử lý hành chính hoặc truy cứu trách nhiệm hình sự theo quy định của pháp luật.

Điều 5. Phát hành hóa đơn

1. Hóa đơn do Bộ Tài chính (Cục Quản lý công sản) phát hành.

2. Sở Tài chính tỉnh, thành phố trực thuộc Trung ương căn cứ nhu cầu sử dụng hóa đơn của đơn vị được giao xử lý tài sản (kể cả các đơn vị thuộc trung ương quản lý) trên địa bàn có văn bản đăng ký mua theo từng loại hóa đơn với Bộ Tài chính (Cục Quản lý công sản); đồng thời, báo cáo nhập, xuất, tồn hóa đơn theo mẫu 02/HĐ-BC ban hành kèm theo Thông tư này đối với toàn bộ số hóa đơn đã mua lần trước (nếu có). Bộ Tài chính (Cục Quản lý công sản) bán hóa đơn cho Sở Tài chính chậm nhất không quá 05 (năm) ngày làm việc, kể từ ngày nhận được văn bản đăng ký mua hóa đơn của Sở Tài chính.

3. Phòng Tài chính Kế hoạch quận, huyện, thị xã, thành phố thuộc tỉnh (sau đây gọi chung là huyện) căn cứ nhu cầu sử dụng hóa đơn của đơn vị được giao xử lý tài sản (kể cả các đơn vị thuộc trung ương quản lý) trên địa bàn có văn bản đăng ký số lượng mua theo từng loại hóa đơn với Sở Tài chính; đồng thời, báo cáo nhập, xuất, tồn hóa đơn theo mẫu 02/HĐ-BC ban hành kèm theo Thông tư này đối với toàn bộ số hóa đơn đã mua lần trước (nếu có). Sở Tài chính bán hóa đơn cho Phòng Tài chính Kế hoạch huyện chậm nhất không quá 05 (năm) ngày làm việc, kể từ ngày nhận được văn bản đăng ký mua hóa đơn của Phòng Tài chính Kế hoạch huyện.

4. Khi có nhu cầu sử dụng hóa đơn, đơn vị được giao xử lý tài sản quy định tại khoản 2 Điều 2 Thông tư này đăng ký mua hóa đơn tại Sở Tài chính hoặc Phòng Tài chính Kế hoạch huyện, nơi đơn vị đóng trụ sở như sau:

a) Trường hợp đơn vị được giao xử lý tài sản phát sinh thường xuyên việc bán tài sản thì được mua cả quyển hóa đơn.

b) Trường hợp đơn vị được giao xử lý tài sản không phát sinh thường xuyên việc bán tài sản thì được mua hóa đơn lẻ (mua từng seri). Trong trường hợp này, Sở Tài chính hoặc Phòng Tài chính Kế hoạch huyện cử cán bộ mang quyển hóa đơn bán tài sản đến đơn vị được giao xử lý tài sản để đơn vị lập hóa đơn theo hướng dẫn tại Điều 7 Thông tư này.

Căn cứ thực tế xử lý tài sản tại địa phương, Giám đốc Sở Tài chính hoặc Trưởng phòng Tài chính Kế hoạch huyện quyết định việc bán cả quyển hóa đơn hoặc bán hóa đơn lẻ cho đơn vị được giao xử lý tài sản trên địa bàn.

5. Không bán hóa đơn cho tổ chức có chức năng bán đấu giá tài sản trong trường hợp đơn vị được giao xử lý tài sản ủy quyền (thuê) tổ chức đó bán đấu giá các tài sản quy định tại khoản 2, khoản 3 Điều 1 Thông tư này.

Điều 6. Thủ tục mua hóa đơn của đơn vị được giao xử lý tài sản

1. Thủ tục mua quyển hóa đơn:

a) Thủ tục mua hóa đơn lần đầu:

Khi đi mua hóa đơn lần đầu, người được đơn vị cử đi mua hóa đơn phải xuất trình các giấy tờ sau:

- Giấy giới thiệu kèm theo công văn đề nghị được mua hóa đơn do Thủ trưởng đơn vị ký, đóng dấu (bản chính);

- Chứng minh nhân dân hoặc hộ chiếu (còn trong thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn.

Sau khi nhận được hồ sơ mua hóa đơn của đơn vị, cơ quan tài chính phải kiểm tra, nếu đúng đối tượng được giao xử lý tài sản quy định tại điểm a khoản 4 Điều 5 Thông tư này thì bán hóa đơn cho đơn vị trong thời hạn 05 (năm) ngày làm việc, kể từ ngày nhận đủ hồ sơ.

b) Thủ tục mua hóa đơn các lần tiếp theo:

Khi đi mua hóa đơn các lần tiếp theo, người được đơn vị cử đi mua hóa đơn phải xuất trình các giấy tờ sau:

- Giấy giới thiệu kèm theo công văn đề nghị được mua hóa đơn do thủ trưởng đơn vị ký, đóng dấu (bản chính);

- Chứng minh nhân dân hoặc hộ chiếu (còn trong thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn.

- Báo cáo tình hình quản lý, sử dụng hóa đơn đối với toàn bộ số hóa đơn đã mua lần trước theo mẫu số 06/HĐ-BC ban hành kèm theo Thông tư này.

Căn cứ vào tình hình sử dụng hóa đơn lần trước của đơn vị, cơ quan tài chính xem xét, quyết định số lượng quyển hóa đơn bán cho đơn vị.

2. Thủ tục mua hóa đơn lẻ:

a) Người được cử đi mua hóa đơn phải xuất trình các giấy tờ sau:

- Giấy giới thiệu kèm theo công văn đề nghị được mua hóa đơn do thủ trưởng đơn vị ký, đóng dấu (bản chính);

- Chứng minh nhân dân hoặc hộ chiếu (còn trong thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn.

- Quyết định xử lý tài sản quy định tại khoản 2, khoản 3 Điều 1 Thông tư này của cơ quan nhà nước có thẩm quyền và các giấy tờ có liên quan đến việc bán tài sản.

b) Căn cứ vào công văn đề nghị của đơn vị và các hồ sơ có liên quan, cơ quan tài chính bán hóa đơn cho đơn vị theo số lượng đăng ký, phù hợp với thực tế tài sản bán.

3. Cơ quan tài chính được phép từ chối bán hóa đơn trong các trường hợp sau đây:

a) Không đúng đối tượng được mua hóa đơn quy định tại khoản 2 Điều 2 Thông tư này.

b) Không đảm bảo đủ thủ tục quy định tại khoản 1, khoản 2 Điều này.

c) Không thực hiện báo cáo tình hình quản lý, sử dụng hóa đơn theo quy định tại Điều 8 Thông tư này (đối với đơn vị mua quyển hóa đơn từ lần thứ hai trở đi).

Điều 7. Sử dụng hóa đơn

1. Thời điểm lập hóa đơn: Hóa đơn phải được lập ngay khi bán các loại tài sản quy định tại khoản 2, khoản 3 Điều 1 Thông tư này hoặc khi nhận đủ tiền mua tài sản của tổ chức, cá nhân.

2. Hóa đơn bán tài sản được lập thành 03 liên: liên 1 (lưu cuống Hóa đơn), 2 liên giao cho tổ chức (cá nhân) mua tài sản, liên 3 (làm chứng từ cho kế toán thanh toán).

3. Nội dung ghi trên hóa đơn: Khi lập hóa đơn, bên bán (đơn vị được giao xử lý tài sản) phải phản ánh đầy đủ các nội dung, chỉ tiêu đã in sẵn trên hóa đơn, gạch chéo phần bỏ trống (nếu có). Việc lập hóa đơn có thể viết bằng tay hoặc đánh máy một lần in sang 02 liên còn lại có nội dung như nhau.

Hướng dẫn cụ thể việc lập hóa đơn theo Phụ lục số 1 và Phụ lục số 2 kèm theo Thông tư này.

4. Hóa đơn phải sử dụng theo thứ tự, từ số nhỏ đến số lớn, không được dùng cách số.

5. Trường hợp viết sai cần hủy bỏ hóa đơn thì gạch chéo để hủy bỏ, ghi lý do viết sai và có xác nhận của thủ trưởng đơn vị vào mặt sau của hóa đơn bị hủy bỏ, không được xé rời khỏi quyển hóa đơn và phải lưu đầy đủ các liên của số hóa đơn hủy bỏ.

Trường hợp hóa đơn đã lập và đã được xé rời khỏi quyển hóa đơn, sau đó phát hiện sai phải hủy bỏ thì đơn vị bán tài sản phải lập biên bản có chữ ký xác nhận của bên mua và bên bán, nếu là tổ chức thì phải có ký xác nhận và đóng dấu của người đứng đầu tổ chức; bên mua và bên bán phải chịu trách nhiệm trước pháp luật về số hóa đơn hủy bỏ.

Điều 8. Quản lý hóa đơn

1. Bộ Tài chính (Cục Quản lý công sản) có trách nhiệm:

a) In, phát hành hóa đơn;

b) Hướng dẫn và thực hiện mở sổ theo dõi việc nhập, xuất hóa đơn, đăng ký sử dụng, thanh, quyết toán sử dụng hóa đơn theo đúng quy định;

c) Kiểm tra việc sử dụng, quản lý hóa đơn của cơ quan tài chính địa phương;

d) Bảo quản, lưu giữ hóa đơn theo đúng quy định của pháp luật;

đ) Thu hồi đối với hóa đơn đổi mẫu, hóa đơn in trùng ký hiệu, trùng số, hóa đơn rách, nát.

2. Sở Tài chính tỉnh, thành phố trực thuộc trung ương và Phòng Tài chính Kế hoạch huyện có trách nhiệm:

a) Thực hiện việc quản lý hóa đơn thống nhất, mở sổ theo dõi nhập, xuất, tồn hóa đơn, theo dõi Báo cáo tình hình quản lý, sử dụng hóa đơn, thanh, quyết toán sử dụng hóa đơn của các đơn vị theo quy định sau:

- Hàng năm, chậm nhất ngày 25 tháng 02 của năm sau lập Báo cáo nhập, xuất, tồn hóa đơn năm trước gửi cơ quan tài chính cấp trên theo mẫu 02/HĐ-BC ban hành kèm theo Thông tư này;

- Mở sổ theo dõi việc bán hóa đơn (áp dụng đối với trường hợp bán quyển hóa đơn) theo mẫu số 03a/HĐ-BC ban hành kèm theo Thông tư này;

- Mở sổ theo dõi việc bán hóa đơn (áp dụng đối với trường hợp bán hóa đơn lẻ) theo mẫu số 03b/HĐ-BC, mẫu số 03c/HĐ-BC ban hành kèm theo Thông tư này.

- Mở sổ theo dõi mất hóa đơn theo mẫu số 04/HĐ-BC ban hành kèm theo Thông tư này.

b) Bảo quản, lưu giữ hóa đơn theo đúng quy định của pháp luật.

c) Thông báo mất hóa đơn theo mẫu số 05/HĐ-BC ban hành kèm theo Thông tư này khi nhận được báo cáo mất hóa đơn của đơn vị sử dụng cho cơ quan tài chính cấp trên và cơ quan thuế cùng cấp để báo cáo Bộ Tài chính (Cục Quản lý công sản) và Tổng cục Thuế.

d) Đình chỉ việc sử dụng hóa đơn đối với cơ quan, tổ chức, đơn vị, cá nhân có một trong các hành vi vi phạm sau đây:

- Bán hóa đơn khống (hóa đơn trắng) và lập hóa đơn khống;

- Tẩy xóa hóa đơn, ghi hóa đơn có số lượng, giá trị tài sản không thống nhất giữa các liên hóa đơn hoặc giữa hóa đơn và bảng kê chi tiết đính kèm; mất hóa đơn nhưng không khai báo kịp thời theo quy định; không thực hiện các quyết định xử phạt vi phạm hành chính về hóa đơn của cơ quan có thẩm quyền.

Giám đốc Sở Tài chính quyết định đình chỉ việc sử dụng hóa đơn của các đơn vị thuộc phạm vi địa phương quản lý (kể cả các đơn vị thuộc trung ương quản lý trên địa bàn) khi phát hiện có hành vi vi phạm về quản lý, sử dụng hóa đơn.

đ) Thu hồi đối với hóa đơn đổi mẫu, hóa đơn đã thông báo mất nhưng tìm lại được, hóa đơn in trùng ký hiệu, trùng số, hóa đơn rách, nát, hóa đơn sử dụng không đúng quy định.

Khi thu hồi hóa đơn phải lập bảng kê chi tiết theo đơn vị với các nội dung chủ yếu gồm: Loại hóa đơn, số lượng, ký hiệu, số hóa đơn.

e) Sở Tài chính lập bảng kê hóa đơn thanh hủy và tổ chức thực hiện thanh hủy hóa đơn không còn giá trị sử dụng (kể cả các hóa đơn bị mất đã thu hồi lại được). Việc thanh hủy hóa đơn phải thành lập Hội đồng thanh hủy do Lãnh đạo Sở Tài chính làm Chủ tịch, các thành viên gồm: Đại diện Cục thuế và đơn vị khác có liên quan.

3. Đơn vị sử dụng hóa đơn có trách nhiệm:

a) Quản lý, sử dụng hóa đơn theo đúng quy định, nghiêm cấm việc mua, bán, cho, lập khống hóa đơn hoặc sử dụng hóa đơn sai mục đích.

b) Mở sổ theo dõi, bảo quản, lưu giữ đối với hóa đơn theo quy định của pháp luật.

c) Hàng năm, thực hiện báo cáo tình hình quản lý, sử dụng hóa đơn với cơ quan tài chính nơi bán hóa đơn theo mẫu số 06/HĐ-BC ban hành kèm theo Thông tư này. Thời hạn nộp báo cáo trước ngày 15 tháng 02 năm sau.

d) Báo cáo thanh, quyết toán hóa đơn khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, ngừng hoạt động và nộp lại toàn bộ số hóa đơn chưa sử dụng cho cơ quan tài chính nơi bán hóa đơn trong thời hạn chậm nhất là 05 (năm) ngày làm việc, kể từ khi có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, ngừng hoạt động theo mẫu số 07/HĐ-BC ban hành kèm theo Thông tư này.

đ) Trường hợp bị mất hóa đơn thì phải báo cáo ngay bằng văn bản với cơ quan tài chính nơi bán hóa đơn theo mẫu số 08/HĐ-BC ban hành kèm theo Thông tư này. Trường hợp hóa đơn đã thông báo mất nhưng sau đó tìm thấy được, đơn vị phải thực hiện nộp lại cho cơ quan tài chính nơi bán hóa đơn.

Điều 9. Điều khoản thi hành

1. Thông tư này có hiệu lực thi hành sau 45 ngày, kể từ ngày ký.

2. Giao Cục Quản lý công sản, Sở Tài chính các tỉnh, thành phố trực thuộc trung ương thành lập Hội đồng thanh hủy đối với số hóa đơn bán tài sản thanh lý chưa sử dụng tại thời điểm Thông tư này có hiệu lực thi hành.

3. Cơ quan thuế các cấp có trách nhiệm phối hợp với cơ quan tài chính thực hiện kiểm tra việc quản lý, sử dụng hóa đơn, xử lý vi phạm theo quy định của pháp luật.

4. Bãi bỏ Điều 3 Quyết định số 12/2004/QĐ-BTC ngày 09 tháng 01 năm 2004 của Bộ trưởng Bộ Tài chính ban hành mẫu hóa đơn bán tài sản tịch thu sung quỹ nhà nước và các quy định về mua, quản lý, sử dụng hóa đơn bán tài sản thanh lý và hóa đơn bán tài sản tịch thu, sung quỹ nhà nước trái với quy định tại Thông tư này.

Trong quá trình thực hiện Thông tư này nếu phát sinh vướng mắc, đề nghị các cơ quan, đơn vị phản ánh kịp thời về Bộ Tài chính để nghiên cứu, giải quyết./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |

MẪU

HÓA ĐƠN BÁN TÀI SẢN NHÀ NƯỚC

(Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài

chính)

|

Mẫu 01/TSNN-HĐ HÓA ĐƠN BÁN TÀI SẢN NHÀ NƯỚC Liên 1: Lưu Ngày … tháng … năm ………. Ký hiệu: AA/2009-TSNN Số: 0000000 |

|||||||||||||||||||||||||||||||||||

|

Đơn vị bán: ……………………………………………………………………………………………….. Địa chỉ: …………………………………….. điện thoại …………………………………………………

Số tài khoản: ……………………………… tại ………………………………………………………….. Bán theo Quyết định (hoặc văn bản) số …………….. ngày ……./……/…………………………….. của …………………………………………………. về việc ……………………………………………. ………………………………………………………………………………………………………………. Họ tên người mua: ………………………………………………………………………………………. Đơn vị: …………………………………………………………………………………………………….. Địa chỉ: …………………………………….. ………… …………………………………………………

Số tài khoản: ……………………………… tại ………………………………………………………….. Hình thức thanh toán: ………………………………………………………………………………….... |

|||||||||||||||||||||||||||||||||||

|

SỐ TT |

TÊN TÀI SẢN NHÀ NƯỚC BÁN |

ĐƠN VỊ TÍNH |

SỐ LƯỢNG |

ĐƠN GIÁ |

THÀNH TIỀN |

||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 = 4 x 5 |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

Cộng tiền bán tài sản nhà nước: ………………………………………………………………………… Số tiền viết bằng chữ: ……………………………………………………………………………………. ……………………………………………………………………………………………………………..

|

|||||||||||||||||||||||||||||||||||

PHỤ LỤC 1

HƯỚNG DẪN LẬP HÓA ĐƠN BÁN TÀI SẢN NHÀ NƯỚC

1. Các nội dung thông thường:

- Đơn vị bán: Ghi tên đơn vị được giao xử lý tài sản nhà nước.

- Địa chỉ, điện thoại: Ghi địa chỉ, điện thoại của đơn vị được giao xử lý tài sản nhà nước.

- MST/MSĐVCQHVNS: Ghi Mã số thuế/Mã số đơn vị có quan hệ với ngân sách của đơn vị được giao xử lý tài sản nhà nước.

- Số tài khoản: Ghi số tài khoản tiền gửi tại kho bạc nhà nước (Riêng trường hợp chuyển nhượng quyền sử dụng đất thì ghi số tài khoản tạm giữ của đơn vị chủ tài khoản tại kho bạc nhà nước).

- Bán theo Quyết định (hoặc văn bản) số ….. ngày …/…/….. của …… về việc ….: ghi số, ngày, tháng, năm của quyết định (hoặc văn bản cho phép) bán tài sản nhà nước của cấp có thẩm quyền ra quyết định; Dòng về việc: ghi nội dung của quyết định (hoặc văn bản) là bán đấu giá hoặc bán theo hình thức khác.

- Họ tên người mua: ghi rõ tên người mua được tài sản nhà nước.

- Đơn vị: Ghi đơn vị của người mua được tài sản nhà nước (trừ trường hợp người mua với tư cách cá nhân).

- Địa chỉ, số tài khoản: Ghi địa chỉ đơn vị của người mua được tài sản nhà nước và số tài khoản của đơn vị đó (trường hợp người mua với tư cách cá nhân thì ghi theo địa chỉ thường trú và số tài khoản của cá nhân đó – nếu có).

- MST/MSĐVCQHVNS: Ghi Mã số thuế/Mã số đơn vị có quan hệ với ngân sách của đơn vị mua (trừ trường hợp người mua với tư cách cá nhân).

- Hình thức thanh toán: Ghi hình thức thanh toán bằng tiền mặt, chuyển khoản, séc ………

2. Các cột:

- Cột 1, 2: Ghi số thứ tự, tên tài sản bán.

- Cột 3: Ghi đơn vị tính theo đơn vị tính Nhà nước quy định.

- Cột 4: Ghi số lượng hoặc trọng lượng tài sản bán.

- Cột 5: Ghi đơn giá bán của từng loại tài sản.

- Cột 6: Bằng cột 4 nhân cột 5 (Cột 6 = cột 4 x cột 5).

- Các dòng còn thừa phía dưới các cột 1, 2, 3, 4, 5, 6 được gạch bỏ phần bỏ trống.

- Dòng Cộng tiền bán tài sản nhà nước: Ghi số tiền cộng được ở cột 6.

- Dòng Số tiền viết bằng chữ: Ghi bằng chữ số tiền Cộng tiền bán tài sản nhà nước.

3. Khi lập Hóa đơn phải đặt giấy than, viết hoặc đánh máy một lần in sang các liên có nội dung như nhau.

4. Lập hóa đơn và bảng kê chi tiết kèm theo hóa đơn: Đơn vị được giao xử lý tài sản nhà nước được phép lập bảng kê chi tiết kèm theo hóa đơn bán tài sản nhà nước trong trường hợp lô hàng bán ra bao gồm nhiều mặt hàng với quy cách, mẫu mã, chủng loại đa dạng mà trên hóa đơn không thể ghi hết chi tiết các thông tin về tài sản bán ra. Trong trường hợp này, việc lập hóa đơn và bảng kê được thực hiện như sau:

4.1. Về hóa đơn bán tài sản nhà nước:

- Ghi đầy đủ các nội dung trên hóa đơn theo hướng dẫn tại các điểm 1, 2, 3 và 4 Phụ lục này. Riêng phần các cột, cách ghi như sau:

+ Bỏ trống các cột 1, 3, 4, 5, 6.

+ Cột 2 – Tên tài sản nhà nước: Ghi rõ “kèm theo bảng kê chi tiết hàng hóa số … ngày … tháng … năm ……”.

Phần bỏ trống gạch chéo từ trái qua phải. Ghi tổng số tiền bán tài sản vào dòng “Cộng tiền bán tài sản nhà nước” và bằng chữ vào dòng “Số tiền viết bằng chữ”.

4.2. Về bảng kê chi tiết kèm theo hóa đơn:

- Nội dung bảng kê do đơn vị được giao xử lý tài sản tự thiết kế phù hợp với đặc điểm của các loại tài sản, kiểu dáng, mẫu mã, chủng loại tài sản nhưng phải đảm bảo với nội dung chủ yếu sau:

+ Tên, địa chỉ, điện thoại của đơn vị bán tài sản nhà nước; MST/MSĐVCQHVNS (nếu đơn vị có Mã số thuế/Mã số đơn vị có quan hệ với ngân sách);

+ Tên tài sản, đơn vị tính, số lượng, đơn giá, thành tiền;

+ Tổng số tiền đúng với số tiền ghi trên hóa đơn.

- Bảng kê phải ghi rõ:

+ “Kèm theo hóa đơn bán tài sản nhà nước số …. ký hiệu …. ngày …/…/…..”

+ Bán hàng theo Quyết định bán tài sản nhà nước số … ngày …/…/…….. của …”

- Bảng kê phải có đầy đủ chữ ký của người mua hàng, thủ trưởng đơn vị, phụ trách kế toán và đóng dấu của đơn vị được giao xử lý tài sản nhà nước. Trường hợp bảng kê có nhiều trang thì đóng dấu giáp lai giữa các trang.

4.3. Mỗi lần bán tài sản nhà nước, đơn vị được giao xử lý tài sản nhà nước phải xuất hóa đơn bán tài sản và bảng kê chi tiết kèm theo (nếu có). Bảng kê chi tiết kèm hóa đơn tương ứng và hợp lệ đối với hóa đơn lưu thông trên thị trường. Số lượng bảng kê phát hành phải phù hợp, tương ứng với số liên hóa đơn và được quản lý, lưu trữ theo quy định hiện hành về quản lý và lưu giữ hóa đơn để tiện cho cơ quan chức năng kiểm tra, đối chiếu khi cần thiết. Không được xuất một hóa đơn cho nhiều lần bán tài sản hoặc lập một bảng kê cho nhiều Hóa đơn bán tài sản nhà nước khác nhau.

HÓA

ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC

ban hành kèm theo Quyết định số 12/2004/QĐ-BTC ngày 09/01/2004 của Bộ trưởng

Bộ Tài chính

|

Mẫu số 01/TSSQ-3L.04 HÓA ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC (chỉ sử dụng cho cơ quan, đơn vị có chức năng bán tài sản tịch thu sung quỹ nhà nước và tài sản được xác lập quyền sở hữu nhà nước) Liên 1: (lưu) Ngày … tháng ….. năm ………. Ký hiệu: AA/04-QLCS; Số: 00000 |

||||||||

|

- Đơn vị bán TSTTSQNN: ……………………………………………………………………………….. - Địa chỉ: …………………………………….. Điện thoại ………………………………………………… - Số tài khoản: ……………………………… tại Kho bạc Nhà nước: ………………………………….. - Bán theo Quyết định (hoặc văn bản) số …….. ngày ……. tháng ……năm .……………............. của ………………………………………………………………………………………………………. về việc ………………………………………………………………………………………………….. - Người mua TSTTSQNN: …………………………………………………………………………….. - Đơn vị: …………………………………………Số tài khoản ……………………………………….. - Hình thức thanh toán: …………………………………………………………………………………. - Địa điểm vận chuyển hàng đến: ……………………………………………………………………. - Thời gian vận chuyển: Từ ngày … tháng … năm ……….. đến ngày … tháng …. năm …….. |

||||||||

|

Số TT |

Tên tài sản tịch thu, sung quỹ nhà nước |

Đơn vị tính |

Số lượng |

Đơn giá |

Thành tiền |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

Cộng tiền bán tài sản: …………………………………………………………………………................. Số tiền viết bằng chữ: …………………………………………………………………………………….

|

||||||||

|

Phần gia hạn thời gian vận chuyển (nếu có): - Lý do gia hạn: ………………………………………………………………………………………….. - Thời gian gia hạn vận chuyển: Từ ngày … tháng … năm ……. đến ngày ….. tháng … năm …. - Đơn vị gia hạn (Ký tên, đóng dấu): …………………………………………………………………..

|

||||||||

PHỤ LỤC 2

HƯỚNG DẪN LẬP HÓA ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC

1. Các nội dung thông thường:

- Đơn vị bán: Ghi tên đơn vị được giao xử lý tài sản nhà nước.

- Địa chỉ, điện thoại: Ghi địa chỉ, điện thoại của đơn vị được giao xử lý tài sản nhà nước.

- Số tài khoản: Ghi số tài khoản tạm giữ của cơ quan tài chính.

- Bán theo Quyết định (hoặc văn bản) số ….. ngày …/…/….. của …… về việc ….: ghi số, ngày, tháng, năm của quyết định (hoặc văn bản cho phép) bán tài sản tịch thu, sung quỹ nhà nước của cấp có thẩm quyền ra quyết định; Đối với những tài sản khi bán không có quyết định thì ghi ngày, tháng, năm của Biên bản bán đấu giá tài sản tịch thu, sung quỹ nhà nước của đơn vị bán; Dòng về việc: ghi nội dung của quyết định (hoặc văn bản) là bán đấu giá hoặc bán theo hình thức khác.

- Họ tên người mua: Ghi rõ tên người mua được tài sản tịch thu, sung quỹ nhà nước.

- Đơn vị: Ghi đơn vị của người mua được tài sản tịch thu, sung quỹ nhà nước (trừ trường hợp người mua với tư cách cá nhân).

- Địa chỉ, số tài khoản: Ghi địa chỉ đơn vị của người mua được tài sản tịch thu, sung quỹ nhà nước và số tài khoản của đơn vị đó (trường hợp người mua với tư cách cá nhân thì ghi theo địa chỉ thường trú và số tài khoản của cá nhân đó – nếu có).

- Hình thức thanh toán: Ghi hình thức thanh toán bằng tiền mặt, chuyển khoản, séc ………

- Địa điểm vận chuyển hàng đến và thời gian vận chuyển: Ghi địa điểm người mua sẽ chuyển hàng đến và thời gian thực hiện việc vận chuyển hàng. Tùy theo quãng đường, thời gian vận chuyển, đơn vị được giao xử lý hàng tịch thu ấn định thời gian vận chuyển sao cho sát thực tế. Việc ghi địa điểm và thời gian vận chuyển chỉ áp dụng đối với tài sản là hàng hóa nhập khẩu bị tịch thu.

2. Các cột:

- Cột 1, 2: Ghi số thứ tự, tên tài sản bán.

- Cột 3: Ghi đơn vị tính theo đơn vị tính Nhà nước quy định.

- Cột 4: Ghi số lượng hoặc trọng lượng tài sản nhà nước bán.

- Cột 5: Ghi đơn giá bán của từng loại tài sản.

- Cột 6: Bằng cột 4 nhân cột 5 (Cột 6 = cột 4 x cột 5).

- Các dòng còn thừa phía dưới các cột 1, 2, 3, 4, 5, 6 được gạch bỏ phần bỏ trống.

- Dòng Cộng tiền bán tài sản: Ghi số tiền cộng được ở cột 6.

- Dòng Số tiền viết bằng chữ: Ghi bằng chữ số tiền Cộng tiền bán tài sản.

3. Phần gia hạn thời gian vận chuyển (chỉ ghi nội dung này đối với tài sản là hàng hóa nhập khẩu bị tịch thu):

- Lý do gia hạn: Ghi rõ lý do bất khả kháng cần gia giạn thời gian vận chuyển. Phần này được ghi bởi đơn vị được giao xử lý tài sản trong trường hợp hàng chưa vận chuyển khỏi địa phương (tỉnh, thành phố trực thuộc trung ương) nơi bán hàng tịch thu; cơ quan thuế hoặc cơ quan quản lý thị trường nơi gần nhất trong trường hợp đã vận chuyển ra khỏi địa phương (tỉnh, thành phố trực thuộc trung ương) nơi bán hàng tịch thu;

- Thời gian gia hạn vận chuyển: Ghi ngày, tháng, năm bắt đầu gia hạn đến ngày, tháng, năm kết thúc gia hạn.

4. Khi lập hóa đơn phải đặt giấy than, viết hoặc đánh máy một lần in sang các liên có nội dung như nhau.

5. Lập hóa đơn và bảng kê chi tiết kèm theo hóa đơn: Đơn vị được giao xử lý tài sản tịch thu, sung quỹ nhà nước được phép lập bảng kê khi tiết kèm theo hóa đơn bán tài sản tịch thu, sung quỹ nhà nước trong trường hợp lô hàng bán ra bao gồm nhiều mặt hàng với quy cách, mẫu mã, chủng loại đa dạng mà trên hóa đơn không thể ghi hết chi tiết các thông tin về tài sản bán ra. Trong trường hợp này, việc lập hóa đơn và bảng kê được thực hiện như sau:

5.1. Về hóa đơn bán tài sản tịch thu, sung quỹ nhà nước:

- Ghi đầy đủ các nội dung trên hóa đơn theo hướng dẫn tại các điểm 1, 2, 3 và 4 Phụ lục này. Riêng phần các cột, cách ghi như sau:

+ Bỏ trống các cột 1, 3, 4, 5, 6.

+ Cột 2 – Tên tài sản tịch thu, sung quỹ nhà nước: Ghi rõ “kèm theo bảng kê chi tiết hàng hóa số … ngày … tháng … năm ……”.

Phần bỏ trống gạch chéo từ trái qua phải. Ghi tổng số tiền bán tài sản vào dòng “Cộng tiền bán tài sản” và bằng chữ vào dòng “Số tiền viết bằng chữ”.

5.2. Về bảng kê chi tiết kèm theo hóa đơn:

- Nội dung bảng kê do đơn vị được giao xử lý tài sản tự thiết kết phù hợp với đặc điểm của các loại tài sản, kiểu dáng, mẫu mã, chủng loại tài sản nhưng phải đảm bảo với nội dung chủ yếu sau:

+ Tên tài sản, đơn vị tính, số lượng, đơn giá, thành tiền;

+ Tổng số tiền đúng với số tiền ghi trên hóa đơn.

- Bảng kê phải ghi rõ:

+ “Kèm theo hóa đơn bán tài sản tịch thu, sung quỹ nhà nước số …. ký hiệu …. ngày …/…/…..”

+ Bán hàng theo Quyết định bán tài sản tịch thu, sung quỹ nhà nước số … ngày …/…/…….. của …”

- Bảng kê phải có đầy đủ chữ ký của người mua hàng, thủ trưởng đơn vị, phụ trách kế toán và đóng dấu của đơn vị được giao xử lý tài sản tịch thu, sung quỹ nhà nước. Trường hợp bảng kê có nhiều trang thì đóng dấu giáp lai giữa các trang.

5.3. Mỗi lần bán tài sản, đơn vị được giao xử lý tài sản tịch thu, sung quỹ nhà nước phải xuất hóa đơn bán tài sản và bảng kê chi tiết kèm theo (nếu phải lập). Bảng kê chi tiết kèm hóa đơn tương ứng và hợp lệ đối với hóa đơn lưu thông trên thị trường. Số lượng bảng kê phát hành phải phù hợp, tương ứng với số liên hóa đơn và được quản lý, lưu trữ theo quy định hiện hành về quản lý và lưu giữ hóa đơn để tiện cho cơ quan chức năng kiểm tra, đối chiếu khi cần thiết. Không được xuất một hóa đơn cho nhiều lần bán tài sản hoặc lập một bảng kê cho nhiều Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước khác nhau.

MẪU 02/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

Ủy ban nhân dân…………..

Sở Tài chính/Phòng TC-KH

BÁO CÁO NHẬP, XUẤT, TỒN HÓA ĐƠN BÁN TÀI SẢN NHÀ NƯỚC

VÀ HÓA ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC

Kỳ báo cáo: Từ ngày …/…/……….. đến ngày …/…/…..

|

S |

LOẠI, KÝ HIỆU SỐ HÓA ĐƠN |

TỒN KỲ TRƯỚC (số) |

NHẬP TRONG KỲ (số) |

XUẤT TRONG KỲ (số) |

TỒN CUỐI KỲ (số) |

SỐ TIỀN GHI TRÊN HÓA ĐƠN ĐÃ SỬ DỤNG (đồng) |

||

|

Sử dụng |

Hủy |

Mất |

||||||

|

I |

Hóa đơn bán tài sản nhà nước |

|

|

|

|

|

|

|

|

1 |

Ký hiệu … (Từ số … đến số ….) |

|

|

|

|

|

|

|

|

… |

…. |

|

|

|

|

|

|

|

|

|

Cộng I: |

|

|

|

|

|

|

|

|

II |

Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước |

|

|

|

|

|

|

|

|

1 |

Ký hiệu … (Từ số … đến số ….) |

|

|

|

|

|

|

|

|

… |

…. |

|

|

|

|

|

|

|

|

|

Cộng II: |

|

|

|

|

|

|

|

|

NGƯỜI

LẬP |

PHỤ

TRÁCH KẾ TOÁN |

……..,

ngày … tháng … năm |

MẪU 03a/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

Ủy ban nhân dân…………..

Sở Tài chính/Phòng TC-KH

SỔ THEO DÕI VIỆC BÁN HÓA ĐƠN

(Áp dụng đối với trường hợp bán quyển hóa đơn)

Tên đơn vị mua hóa đơn: ………………………………………………………………………...........

Địa chỉ: ………………………………… Số điện thoại: …………………………………………….....

Mã số thuế/Mã số đơn vị có quan hệ với ngân sách: ……………………………………………..

|

STT |

NGÀY, THÁNG, NĂM |

LOẠI, KÝ HIỆU, SỐ HÓA ĐƠN MUA |

SỐ LƯỢNG (quyển) |

NGƯỜI MUA KÝ |

GHI CHÚ |

|

I |

|

Hóa đơn bán tài sản nhà nước |

|

|

|

|

1 |

…/…/….. |

Ký hiệu ……. (Từ số …. đến số …….) |

|

|

|

|

… |

… |

… |

|

|

|

|

III |

|

Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước |

|

|

|

|

1 |

…/…/….. |

Ký hiệu ……. (Từ số …. đến số …….) |

|

|

|

|

… |

… |

… |

|

|

|

MẪU 03b/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

Ủy ban nhân dân…………..

Sở Tài chính/Phòng TC-KH

SỔ THEO DÕI VIỆC BÁN HÓA ĐƠN BÁN TÀI SẢN NHÀ NƯỚC

(Áp dụng đối với trường hợp bán hóa đơn lẻ)

Năm ……………..

|

STT |

NGÀY, THÁNG, NĂM |

TÊN ĐƠN VỊ MUA HÓA ĐƠN |

ĐỊA CHỈ |

MST |

KÝ HIỆU HÓA ĐƠN |

SỐ HÓA ĐƠN |

NGƯỜI MUA HÓA ĐƠN KÝ TÊN |

GHI CHÚ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MẪU 03c/TSNN-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

Ủy ban nhân dân…………..

Sở Tài chính/Phòng TC-KH

SỔ THEO DÕI VIỆC BÁN HÓA ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC

(Áp dụng đối với trường hợp bán hóa đơn lẻ)

Năm ……………..

|

STT |

NGÀY, THÁNG, NĂM |

TÊN ĐƠN VỊ MUA HÓA ĐƠN |

ĐỊA CHỈ |

MST |

KÝ HIỆU HÓA ĐƠN |

SỐ HÓA ĐƠN |

NGƯỜI MUA HÓA ĐƠN KÝ TÊN |

GHI CHÚ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MẪU 04/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

Ủy ban nhân dân…………..

Sở Tài chính/Phòng TC-KH

SỔ THEO DÕI HÓA ĐƠN BỊ MẤT

|

S |

TÊN ĐƠN VỊ LÀM MẤT HÓA ĐƠN |

HÓA ĐƠN BỊ MẤT |

HÓA ĐƠN BỊ MẤT TÌM THẤY |

GHI CHÚ |

||||

|

Thời gian bị mất |

Loại ký, hiệu, số hóa đơn |

Số lượng (số) |

Thời gian tìm thấy |

Ký hiệu, số hóa đơn |

Số lượng (số) |

|||

|

I |

|

|

Hóa đơn bán tài sản nhà nước |

|

|

|

|

|

|

1 |

……… |

…/…/… |

Ký hiệu … (Từ số … đến số) |

… |

…/…/… |

Ký hiệu … (Từ số … đến số) |

… |

|

|

… |

… |

… |

… |

… |

… |

… |

… |

|

|

II |

|

|

Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước |

|

|

|

|

|

|

1 |

………. |

…/…/… |

Ký hiệu … (Từ số … đến số) |

… |

…/…/… |

Ký hiệu … (Từ số … đến số) |

… |

|

|

2 |

… |

… |

…. |

… |

… |

… |

… |

|

MẪU 05/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

Ủy ban nhân dân ………………..

Sở Tài chính/Phòng TC-KH

THÔNG BÁO

V/v mất hóa đơn bán tài sản nhà nước/

hóa đơn bán tài sản tịch thu, sung quỹ nhà nước

Căn cứ báo cáo của ………………………………………………………………………………………. về việc mất hóa đơn bán tài sản nhà nước/hóa đơn bán tài sản tịch thu, sung quỹ nhà nước.

Hồi … giờ … ngày … tháng … năm …………… đã phát hiện bị mất hóa đơn bán tài sản nhà nước/hóa đơn bán tài sản tịch thu, sung quỹ nhà nước như sau:

|

STT |

TÊN ĐƠN VỊ LÀM MẤT HÓA ĐƠN |

HÓA ĐƠN BỊ MẤT |

||

|

Thời gian bị mất |

Loại, ký hiệu, số hóa đơn |

Số lượng (số) |

||

|

I |

|

|

Hóa đơn bán tài sản nhà nước |

|

|

1 |

……………. |

…/…/… |

Ký hiệu … (Từ số … đến số...........) |

… |

|

… |

…. |

… |

… |

… |

|

II |

|

|

Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước |

|

|

1 |

………….. |

…/…/… |

Ký hiệu … (Từ số … đến số.............) |

… |

|

… |

… |

… |

…. |

… |

Số hóa đơn trên không còn giá trị sử dụng. Vậy Sở Tài chính/Phòng Tài chính Kế hoạch ……….. thông báo để các tổ chức, cá nhân được biết. Trong quá trình kiểm tra, kiểm soát, nếu phát hiện được thì báo cáo ngay cho cơ quan chức năng để xử lý theo quy định của pháp luật.

|

Nơi nhận: |

THỦ

TRƯỞNG CƠ QUAN TÀI CHÍNH |

Ghi chú: Chỉ thông báo mất liên 2 của hóa đơn.

MẪU 06/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

TÊN ĐƠN VỊ: ………………….

BÁO CÁO TÌNH HÌNH QUẢN LÝ, SỬ DỤNG HÓA ĐƠN BÁN TÀI

SẢN NHÀ NƯỚC

VÀ HÓA ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC

Kỳ báo cáo: Từ ngày …/…/……….. đến ngày …/…/…..

|

S |

LOẠI, KÝ HIỆU SỐ HÓA ĐƠN |

TỒN KỲ TRƯỚC (số) |

NHẬP

TRONG KỲ |

XUẤT

TRONG KỲ |

TỒN

CUỐI KỲ |

SỐ TIỀN GHI TRÊN HÓA ĐƠN ĐÃ SỬ DỤNG (đồng) |

||

|

Sử dụng |

Hủy |

Mất |

||||||

|

I |

Hóa đơn bán tài sản nhà nước |

|

|

|

|

|

|

|

|

1 |

Ký hiệu … |

|

|

|

|

|

|

|

|

… |

…. |

|

|

|

|

|

|

|

|

II |

Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước |

|

|

|

|

|

|

|

|

1 |

Ký hiệu … |

|

|

|

|

|

|

|

|

… |

…. |

|

|

|

|

|

|

|

|

NGƯỜI

LẬP |

PHỤ

TRÁCH KẾ TOÁN |

……..,

ngày … tháng … năm |

MẪU 07/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

TÊN ĐƠN VỊ: ………………….

BÁO CÁO THANH, QUYẾT TOÁN HÓA ĐƠN BÁN TÀI SẢN NHÀ

NƯỚC

VÀ HÓA ĐƠN BÁN TÀI SẢN TỊCH THU, SUNG QUỸ NHÀ NƯỚC

Kỳ báo cáo: Từ ngày …/…/……….. đến ngày …/…/…..

|

S |

LOẠI, KÝ HIỆU SỐ HÓA ĐƠN |

TỒN KỲ TRƯỚC (số) |

NHẬP

TRONG KỲ |

XUẤT

TRONG KỲ |

TỒN

CUỐI KỲ |

SỐ TIỀN GHI TRÊN HÓA ĐƠN ĐÃ SỬ DỤNG (đồng) |

||

|

Sử dụng |

Hủy |

Mất |

||||||

|

I |

Hóa đơn bán tài sản nhà nước |

|

|

|

|

|

|

|

|

1 |

Ký hiệu … |

|

|

|

|

|

|

|

|

… |

…. |

|

|

|

|

|

|

|

|

II |

Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước |

|

|

|

|

|

|

|

|

1 |

Ký hiệu … |

|

|

|

|

|

|

|

|

… |

…. |

|

|

|

|

|

|

|

Tổng cộng số hóa đơn nộp lại cơ quan tài chính (nơi bán hóa đơn):

1- Hóa đơn bán tài sản nhà nước: …………….. số.

2- Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước: ………….. số.

|

NGƯỜI

LẬP |

PHỤ

TRÁCH KẾ TOÁN |

……..,

ngày … tháng … năm |

XÁC NHẬN CỦA CƠ QUAN TÀI CHÍNH

Hồi …giờ …, ngày … tháng … năm ………….., Sở Tài chính/Phòng TC-KH …………….. đã thu hồi đủ số hóa đơn bán tài sản nhà nước/hóa đơn bán tài sản tịch thu, sung quỹ nhà nước theo báo cáo của đơn vị.

|

NGƯỜI

THU HỒI HÓA ĐƠN |

……,

ngày … tháng … năm …… |

Ghi chú: Kỳ báo cáo tính từ ngày cuối cùng của kỳ báo cáo gần nhất theo mẫu 06/TSNN-BC của đơn vị.

MẪU 08/HĐ-BC

Ban hành kèm theo Thông tư số 225/2009/TT-BTC ngày 26/11/2009 của Bộ Tài chính

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

----------------

………, ngày … tháng … năm …………..

BÁO CÁO

V/v mất hóa đơn bán tài sản nhà nước/

hóa đơn bán tài sản tịch thu, sung quỹ nhà nước

Tên đơn vị làm mất hóa đơn: ……………………………………………………………………………

Địa chỉ: ……………………………………………………………………………………………………..

Mã số thuế/MSĐVCQHVNS …………………………………………………………………………….

Báo cáo về việc mất hóa đơn bán tài sản nhà nước/hóa đơn bán tài sản tịch thu, sung quỹ nhà nước như sau:

|

STT |

HÓA ĐƠN BỊ MẤT |

||

|

Thời gian bị mất |

Loại, ký hiệu, số hóa đơn |

Số

lượng |

|

|

I |

|

Hóa đơn bán tài sản nhà nước |

|

|

1 |

…/…/… |

Ký hiệu … (Từ số … đến số ....) |

… |

|

… |

… |

… |

… |

|

II |

|

Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước |

|

|

1 |

…/…/… |

Ký hiệu … (Từ số … đến số ...) |

… |

|

… |

… |

…. |

… |

Lý do mất hóa đơn ……………………………………………………………………………………..

…………………………………………………………………………………………………………….

Nay đơn vị báo cáo với Sở Tài chính/Phòng TC-KH …………………. (nơi bán hóa đơn) để phối hợp truy tìm, ngăn chặn lợi dụng và thông báo số hóa đơn trên không còn giá trị sử dụng.

Đơn vị cam kết: Việc khai báo trên là đúng sự thật, nếu sai đơn vị xin chịu trách nhiệm trước pháp luật.

|

Nơi nhận: |

THỦ

TRƯỞNG ĐƠN VỊ |