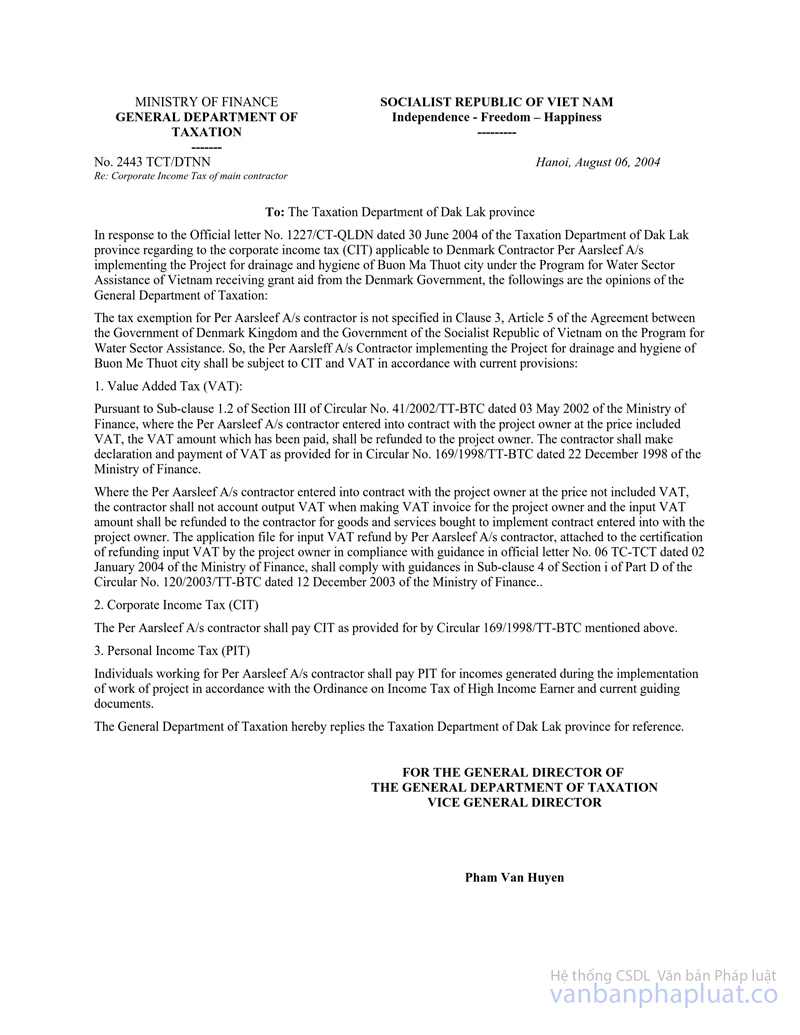

Nội dung toàn văn Công văn 2443 TCT/ĐTNN thuế TNDN của nhà thầu chính

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2443 TCT/ĐTNN |

Hà Nội, ngày 06 tháng 8 năm 2004 |

Kính gửi: Cục thuế tỉnh Đăk Lăk

Tổng cục thuế nhận được công văn số 1227/CT-QLDN đề ngày 30 tháng 6 năm 2004 của Cục thuế tỉnh Đăk Lăk về vấn đề thuế thu nhập doanh nghiệp (TNDN) của Nhà thầu Đan Mạch Per Aarsleef A/s thực hiện Dự án thoát nước và vệ sinh TP. Buôn Ma Thuột thuộc Chương trình Hỗ trợ ngành nước tại Việt Nam nhận viện trợ không hoàn lại của Chính phủ Đan Mạch. Về vấn đề này, Tổng cục thuế có ý kiến như sau:

Điểm 3, Điều 5 Hiệp định giữa Chính phủ Vương quốc Đan Mạch và Chính phủ nước CHXNCN Việt Nam về Chương trình Hỗ trợ Ngành nước tại Việt Nam không quy định việc miễn thuế cho nhà thầu Per Aarsleef A/s. Do đó, Nhà thầu Per Aarsleef A/s thực hiện Dự án nước và vệ sinh TP. Buôn Ma Thuột thuộc đối tượng nộp thuế TNDN và thuế GTGT quy định hiện hành:

1. Thuế GTGT:

Căn cứ Điểm 1.2, Mục III Thông tư số 41/2002/TT-BTC ngày 3 tháng 5 năm 2002 của Bộ Tài chính, trường hợp nhà thầu Per Aarsleef A/s ký hợp đồng với chủ dự án theo giá có thuế GTGT thì chủ dự án được hoàn lại số thuế GTGT đã trả. Nhà thầu thực hiện kê khai nộp thuế GTGT theo quy định tại Thông tư số 169/1998/TT-BTC ngày 22 tháng 12 năm 1998 của Bộ Tài chính.

Trường hợp Nhà thầu Per Aarsleef A/s ký hợp đồng với chủ dự án theo giá không bao gồm thuế GTGT thì nhà thầu không phải tính thuế GTGT đầu ra khi lập hoá đơn GTGT cho chủ dự án và được hoàn lại số thuế GTGT đầu vào đã trả khi mua hàng hoá, dịch vụ dùng để thực hiện công việc đã ký với chủ dự án. Hồ sơ đề nghị hoàn thuế GTGT đầu vào của Nhà thầu Per Aarsleef A/s thực hiện theo hướng dẫn tại Điểm 4, Mục I, Phần D Thông tư số 120/2003/TT-BTC ngày 12 tháng 12 năm 2003 của Bộ Tài chính và đính kèm xác nhận hoàn thuế GTGT đầu vào của chủ dự án theo hướng dẫn tại công văn số 06 TC-TCT ngày 2 tháng 1 năm 2004 của Bộ Tài chính.

2. Thuế TNDN

Nhà thầu Per Aarsleef A/s thực hiện nộp thuế TNDN theo quy định tại Thông tư số 169/1998/TT-BTC nêu trên.

3. Thuế TNDN

Các cá nhân làm việc cho Nhà thầu Per Aarsleef A/s thực hiện nộp thuế TNCN đối với Khoản thu nhập phát sinh trong thời gian thực hiện công việc của dự án theo quy định của Pháp lệnh thuế thu nhập đối với người có thu nhập cao và các văn bản hướng dẫn hiện hành.

Tổng cục thuế trả lời để Cục thuế tỉnh Đăk Lăk được biết.

|

|

KT.

TỔNG CỤC TRƯỞNG |