Nội dung toàn văn Công văn 2508/TCT-CS chính sách thuế GTGT

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2508/TCT-CS |

Hà Nội, ngày 01 tháng 07 năm 2008 |

Kính gửi: Cục Thuế Thành phố Hà Nội.

Trả lời công văn số 11992/CT-HTr ngày 27/8/2007 của Cục thuế thành phố Hà Nội về chính sách thuế, Tổng cục Thuế có ý kiến như sau:

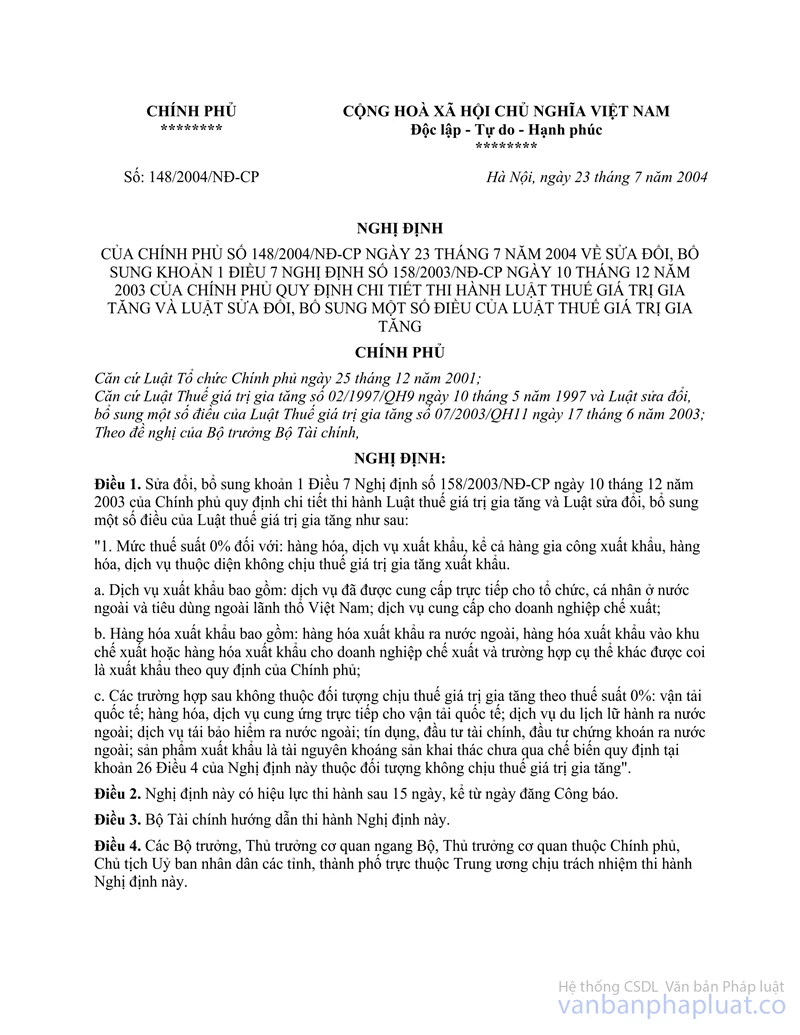

Tại Điều 1 Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 của Chính phủ về thuế giá trị gia tăng quy định: “1. Mức thuế suất 0% đối với: hàng hóa, dịch vụ xuất khẩu, kể cả hàng gia công xuất khẩu, hàng hóa, dịch vụ thuộc diện không chịu thuế giá trị gia tăng xuất khẩu.

a. Dịch vụ xuất khẩu bao gồm: dịch vụ đã được cung cấp trực tiếp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ngoài lãnh thổ Việt Nam; dịch vụ cung cấp cho doanh nghiệp chế xuất;

b. Hàng hóa xuất khẩu bao gồm: hàng hóa xuất khẩu ra nước ngoài, hàng hóa xuất khẩu vào khu chế xuất hoặc hàng hóa xuất khẩu cho doanh nghiệp chế xuất và trường hợp cụ thể khác được coi là xuất khẩu theo quy định của Chính phủ.

c. Các trường hợp sau không thuộc đối tượng chịu thuế giá trị gia tăng theo thuế suất 0%: vận tải quốc tế; hàng hóa, dịch vụ cung ứng trực tiếp cho vận tải quốc tế; dịch vụ du lịch lữ hành ra nước ngoài; dịch vụ tái bảo hiểm ra nước ngoài; tín dụng, đầu tư tài chính, đầu tư chứng khoán ra nước ngoài; sản phẩm xuất khẩu là tài nguyên khoáng sản khai thác chưa qua chế biến quy định tại khoản 26 Điều 4 của Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng.”

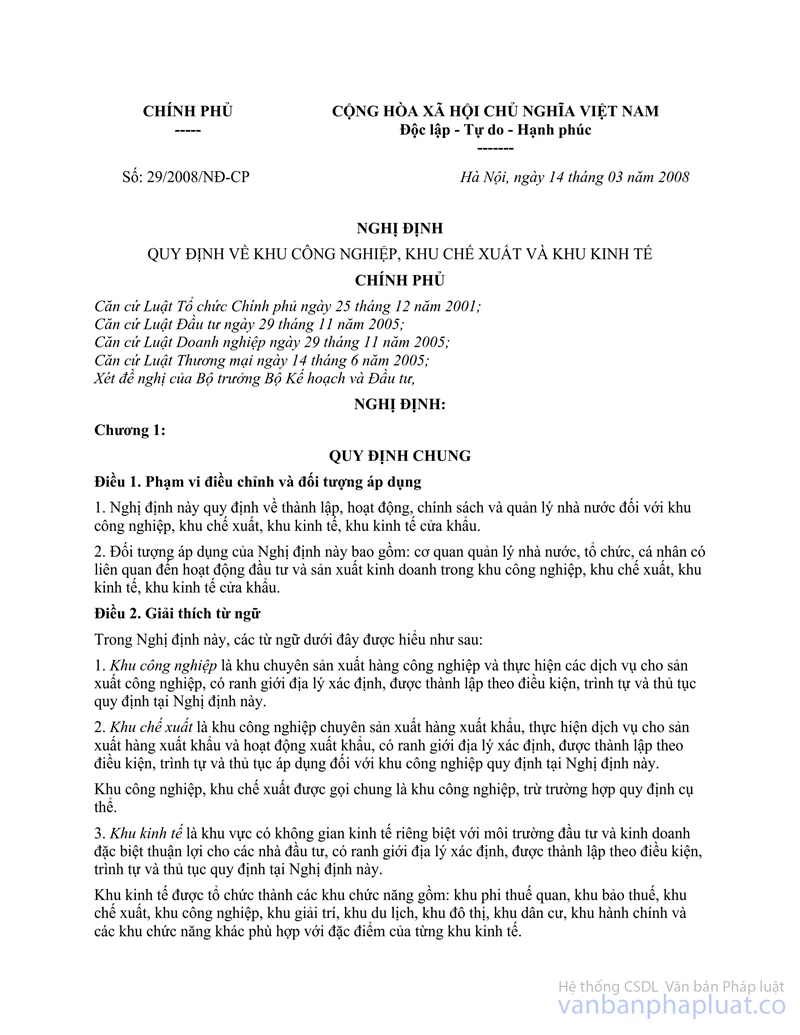

Tại khoản 6, điều 2 Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về khu công nghiệp, khu chế xuất và khu kinh tế quy định: “6. Doanh nghiệp chế xuất là doanh nghiệp được thành lập và hoạt động trong khu chế xuất hoặc doanh nghiệp xuất khẩu toàn bộ sản phẩm hoạt động trong khu công nghiệp, khu kinh tế”.

Tại khoản 1, điều 21 Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về khu công nghiệp, khu chế xuất và khu kinh tế quy định: <<1. Khu chế xuất, doanh nghiệp chế xuất được áp dụng quy định đối với khu phi thuế quan theo quy định của pháp luật. Quy định là doanh nghiệp chế xuất được ghi trong Giấy chứng nhận đầu tư.>>

Căn cứ vào quy định nêu trên, khu công nghiệp Thăng Long ký hợp đồng cho thuê đất với một số doanh nghiệp 100% vốn nước ngoài; nếu các doanh nghiệp 100% vốn nước ngoài này được cơ quan chức năng xác nhận là doanh nghiệp chế xuất, đồng thời việc thanh toán được thực hiện qua ngân hàng thì hợp đồng cho thuê đất được áp dụng thuế suất thuế GTGT là 0%. Cơ quan thuế trong quá trình kiểm tra, thanh tra nếu phát hiện doanh nghiệp không xuất khẩu 100% thì có quyền truy thu số thuế hoặc các khoản ưu đãi khác mà doanh nghiệp được hưởng không đúng quy định.

Tổng cục Thuế trả lời để Cục thuế được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |