Nội dung toàn văn Công văn 2541/TCT-TS chính sách thu thuế nhà đất

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2541/TCT-TS |

Hà Nội, ngày 29 tháng 06 năm 2007 |

Kính gửi: Cục Thuế tỉnh Vĩnh Phúc

Trả lời công văn số 1786/CT-THDT ngày 15/6/2007 của Cục Thuế tĩnh Vĩnh phúc về việc miễn thuế nhà đất và thuế SDĐNN cho các xã thuộc vùng khó khăn, Tổng cục Thuế có ý kiến như sau:

- Tại điểm 1(a) Thông tư số 71/2002/TT-BTC ngày 19/8/2002 của Bộ Tài chính sửa đổi bổ sung Thông tư số 83 TC/TCT ngày 7/10/1994 của Bộ Tài chính hướng dẫn thi hành Nghị định số 94/CP ngày 25/8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế nhà đất quy định về tạm miễn thuế nhà đất đối với trường hợp sau: “Đất ở của các hộ dân cư tại các xã đặc biệt khó khăn thuộc chương trình 135 của Chính phủ; đất ở của các hộ thuộc diện hộ nghèo trong cả nước (hộ nghèo được xác định theo chuẩn hộ nghèo tại Quyết định số 1143/2000/QĐ-LĐTBXH ngày 1/11/2000 của Bộ Lao động – Thương binh và xã hội và quy định cụ thể của từng tỉnh, thành phố trực thuộc TƯ); đất ở vùng định canh, định cư của đồng bào dân tộc thiểu số.”

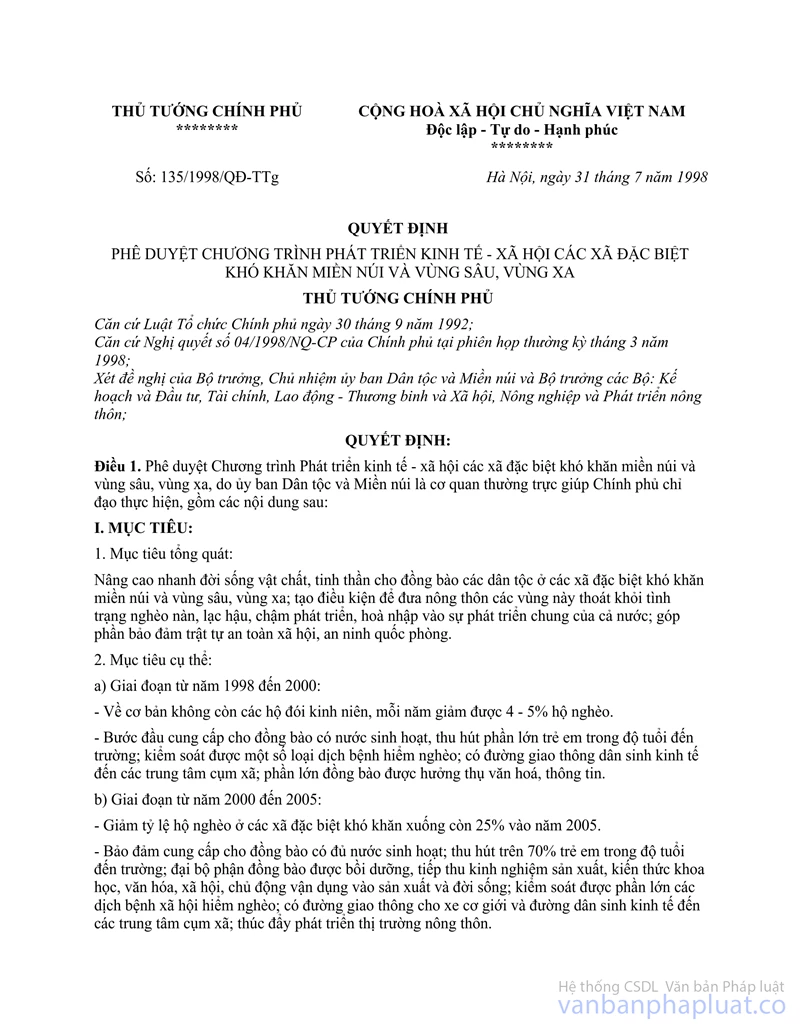

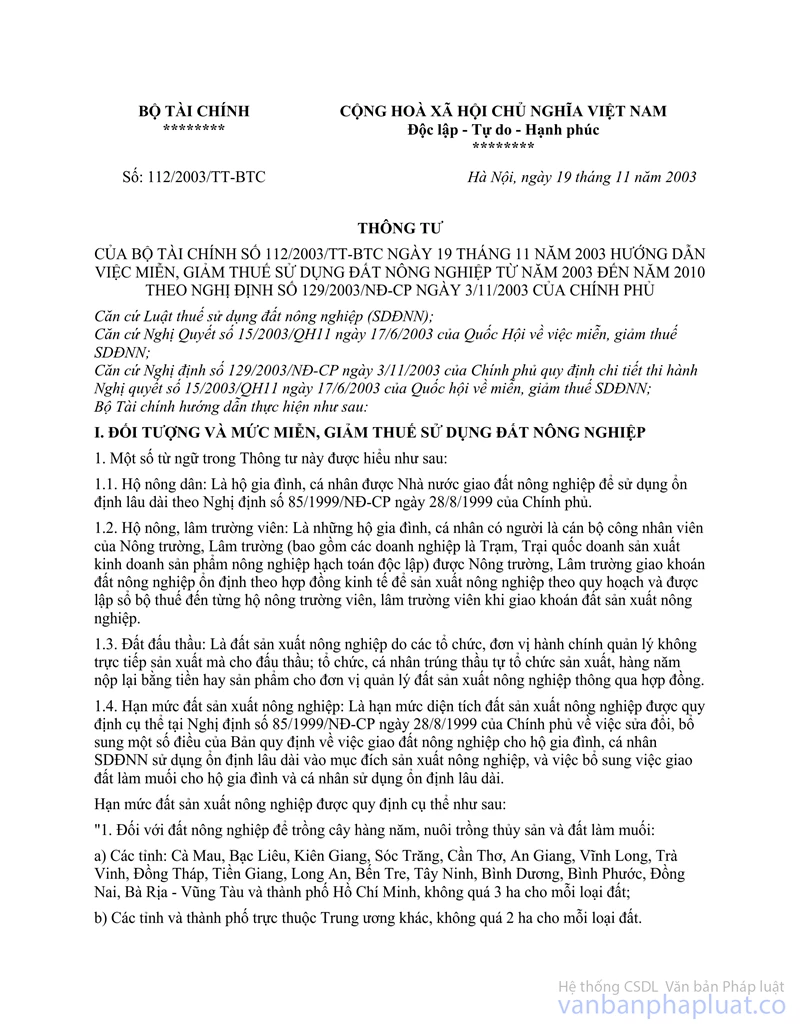

- Theo quy định tại điểm 3.2, mục I Thông tư số 112/2003/TT-BTC ngày 19/11/2003 của Bộ Tài chính hướng dẫn việc miễn, giảm thuế sử dụng đất nông nghiệp từ năm 2003 đến năm 2010 theo Nghị định số 129/2003/NĐ-CP ngày 3/11/2003 của Chính phủ thì đối tượng được miễn thuế sử dụng đất nông nghiệp trên toàn bộ diện tích đất là: “Tổ chức, hộ gia đình, cá nhân có đất sản xuất nông nghiệp tại các xã đặc biệt khó khăn thuộc chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn miền núi, vùng sâu, vùng xa theo Quyết định số 135/1998/QĐ-TTg ngày 31/7/1998 của Thủ tướng Chính phủ (gọi tắt là chương trình 135).”

Căn cứ các quy định trên đây thì việc miễn thuế nhà đất và miễn thuế sử dụng đất nông nghiệp chỉ áp dụng đối với các đối tượng có đất ở, và đất sản xuất nông nghiệp tại các xã đặc biệt khó khăn thuộc chương trình 135.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Vĩnh Phúc biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |