Nội dung toàn văn Công văn 2597/TCHQ-GSQL tham gia ý kiến dự thảo Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu.

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2597/TCHQ-GSQL |

Hà Nội, ngày 15 tháng 05 năm 2007 |

|

Kính gửi: |

- Các Đơn Vị Thuộc Cơ Quan Tổng Cục Hải Quan; |

Một trong những nội dung của chương trình công tác năm 2007 của Tổng cục Hải quan là xây dựng quy trình kiểm tra xuất xứ hàng hóa nhập khẩu.

1. Sự cần thiết phải ban hành Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu.

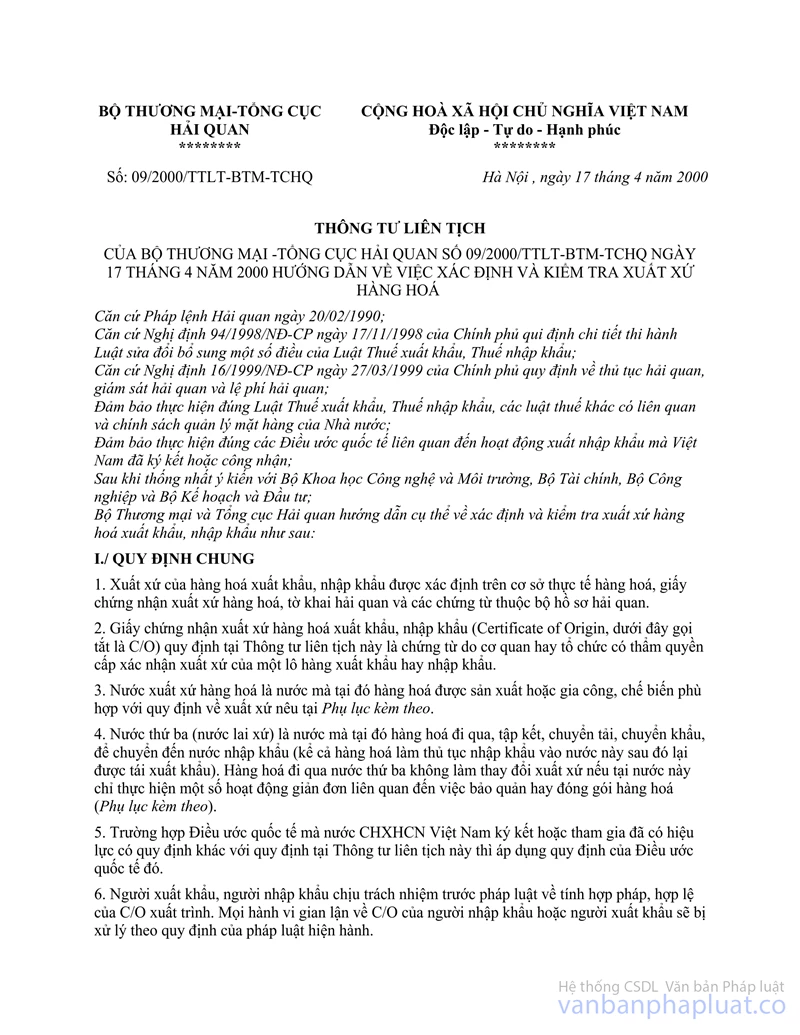

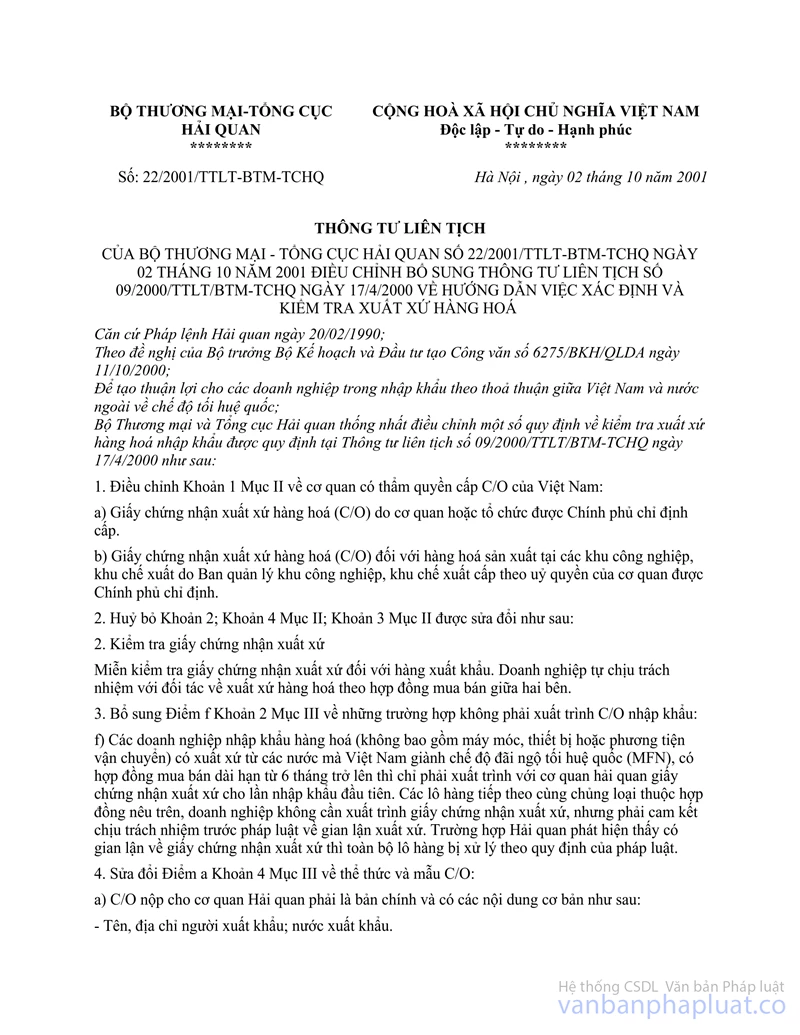

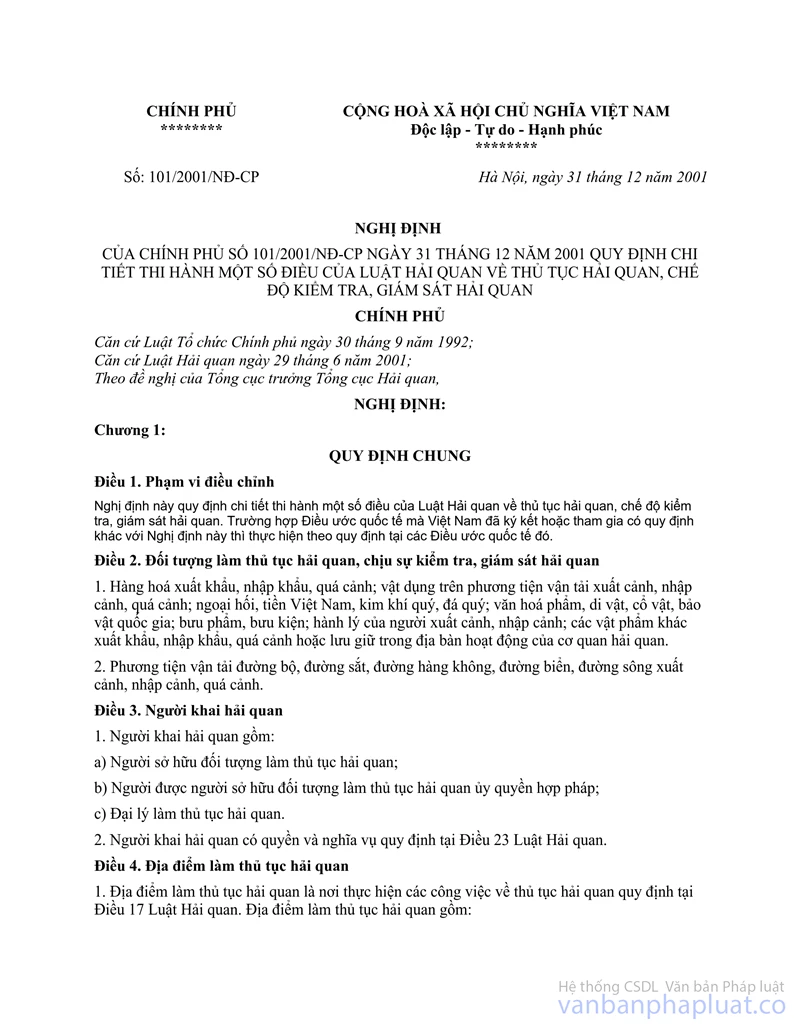

Trước đây, việc kiểm tra và xác định xuất xứ thực hiện theo quy định tại Điều 10 Nghị định 101/2001/NĐ-CP ngày 31/12/2001 của Chính phủ quy định chi tiết thi hành một số điều của Luật Hải quan về thủ tục kiểm tra giám sát Hải quan, Thông tư liên tích giữa Bộ Thương mại-Tổng cục Hải quan số 09/2000/TTLT/BTM-TCHQ ngày 17/04/2000 và số 22/2001/TTLT/BTM-TCHQ ngày 02/10/2001 về hướng dẫn kiểm tra và xác định xuất xứ hàng hóa nhập khẩu, các văn bản quy phạm pháp luật khác về quy chế xuất xứ thực hiện trong khuôn khổ các Hiệp định thương mại tự do đa phương và song phương mà Việt là thành viên như CEPT/AFTA, ASEAN-Trung Quốc, Việt Nam-Lào, một số Công văn hướng dẫn giải đáp vướng mắc cho các Cục Hải quan địa phương và doanh nghiệp. Trong số các văn bản này, có văn bản đã hết hiệu lực thực hiện, có văn bản đã được bổ sung sửa đổi nhưng chưa có hướng dẫn cụ thể.

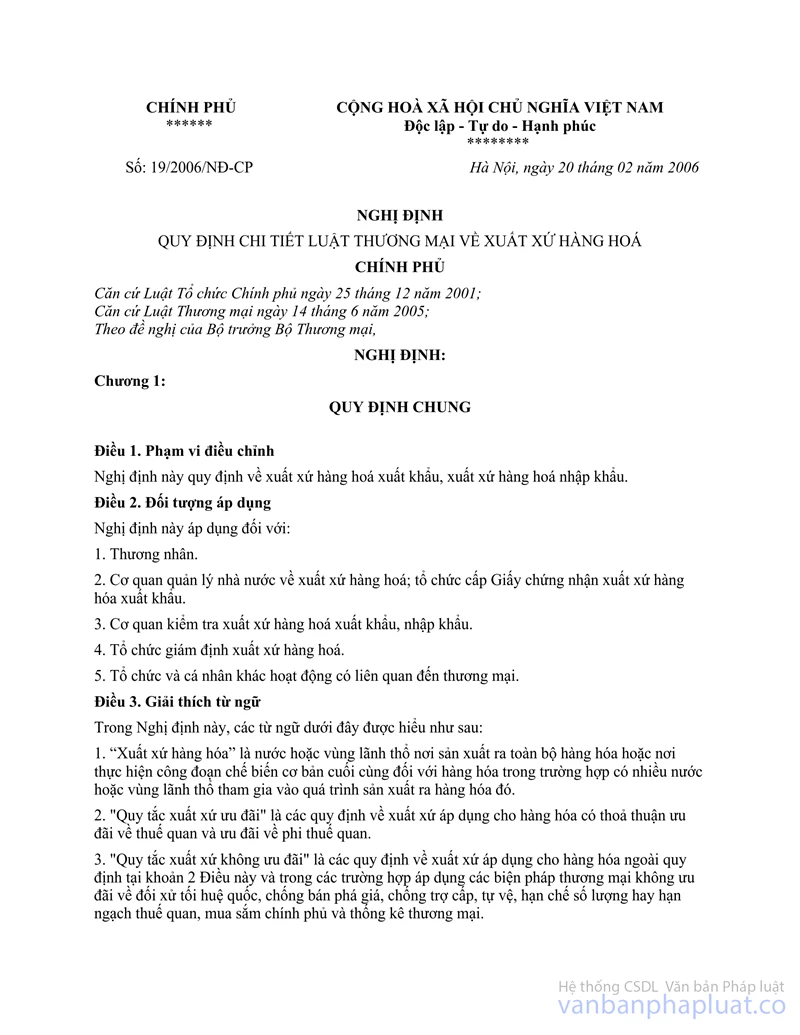

Ngày Chính phủ đã ban hành Nghị định số 19/2006/NĐ-CP quy định chi tiết thi hành Luật Thương mại về xuất xứ hàng hóa. Sau đó, Bộ Thương mại đã ban hành các Thông tư hướng dẫn thực hiện là:

- Thông tư số 19/2006/NĐ-CP">07/2006/TT-BTM ngày về hướng dẫn thủ tục cấp và quản lý việc cấp C/O theo Nghị định số 19/2006/NĐ-CP.

- Thông tư số 19/2006/NĐ-CP">08/2006/TT-BTM ngày 17/04/2006 và số 19/2006/NĐ-CP">10/2006/TT-BTM ngày 01/06/2006 về hướng dẫn cách xác định xuất xứ đối với hàng hóa XNK có xuất xứ không thuần tuý theo Nghị định số 19/2006/NĐ-CP.

Như vậy, việc kiểm tra xuất xứ hàng hóa xuất nhập khẩu hiện nay chưa có văn bản hướng dẫn cụ thể mà được quy định rải rác tại nhiều văn bản khác nhau. Hơn nữa các quy định đó cũng chưa đầy đủ, rõ ràng về việc xác định xuất xứ, cơ sở xác định xuất xứ, cách thức kiểm tra và giải quyết các trường hợp nộp hộ C/O quá hạn,… Điều đó đã gây khó khăn cho công chức Hải quan thừa hành, làm nảy sinh tình trạng thực hiện không thống nhất trong việc kiểm tra xuất xứ, xử lý các vướng mắc về xuất xứ hàng hóa.

Theo quy định tại Điều 17 và 18 của Nghị định số 19 về nhiệm vụ, quyền hạn của các cơ quan quản lý nhà nước, Bộ Tài chính đã có chỉ đạo TCHQ phải chủ trì xây dựng văn bản quy phạm pháp luật về kiểm tra xuất xứ hàng hóa XNK. Thực hiện chỉ đạo của lãnh đạo Bộ, Tổng cục Hải quan đã xây dựng nội dung liên quan đến kiểm tra và xác định xuất xứ hàng hóa, gồm hai phần:

1. Phần mang tính nguyên tắc trong việc thực hiện sẽ đưa vào các văn bản quy phạm pháp luật: Thông tư số 112 (bổ sung sửa đổi) hướng dẫn thủ tục kiểm tra, giám sát Hải quan và Thông tư hướng dẫn thực hiện thuế suất ưu đãi đặc biệt.

2. Phần hướng dẫn cụ thể cho công chức Hải quan thực thi việc kiểm tra và xác định xuất xứ hàng hóa được xây dựng thành Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu.

Thông tư số 112 (bổ sung sửa đổi) hướng dẫn thủ tục kiểm tra, giám sát Hải quan do Vụ GSQL chủ trì soạn thảo và Thông tư hướng dẫn thực hiện thuế suất ưu đãi đặc biệt do Vụ KTTT chủ trì soạn thảo (Vụ GSQL phối hợp) được trình lãnh đạo TC bằng Tờ trình riêng. Ở đây chỉ đề cập đến Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu.

Sau khi được ban hành, Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu cùng với các văn bản trên đây sẽ là cơ sở pháp lý đầy đủ, tạo thuận lợi cho các đơn vị Hải quan, công chức Hải quan trong việc thực hiện kiểm tra, xác định xuất xứ hàng hóa, thuận tiện trong việc tra cứu và áp dụng đúng các quy định pháp luật về xuất xứ hàng hoá và C/O.

2. Về bố cục dự thảo Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu.

2.1. Quy định chung: gồm 9 khoản.

2.2. Quy định cụ thể: gồm 3 khoản.

2.2.1. Đối với hàng hóa thuộc diện kiểm tra sơ bộ hồ sơ Hải quan (luồng xanh).

2.2.2. Đối với hàng hóa thuộc diện kiểm tra chi tiết hồ sơ Hải quan, miễn kiểm tra thực tế hàng hóa (luồng vàng).

2.2.3. Đối với hàng hóa thuộc diện kiểm tra chi tiết hồ sơ Hải quan, kiểm tra thực tế hàng hóa (luồng đỏ).

2.3. Xác định trước xuất xứ hàng nhập khẩu.

Để hoàn chỉnh Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu, dễ dàng áp dụng khi thực hiện, Tổng cục Hải quan đề nghị các đơn vị nghiên cứu và gửi ý kiến tham gia nội dung bản dự thảo Quy trình về Tổng cục Hải quan trước ngày 27/05/2007 (bằng fax và gửi bưu điện). Tài liệu gửi kèm theo gồm: bản dự thảo Quyết định ban hành và Quy trình kiểm tra xuất xứ hàng hóa nhập khẩu./.

|

|

KT. TỔNG CỤC TRƯỞNG |