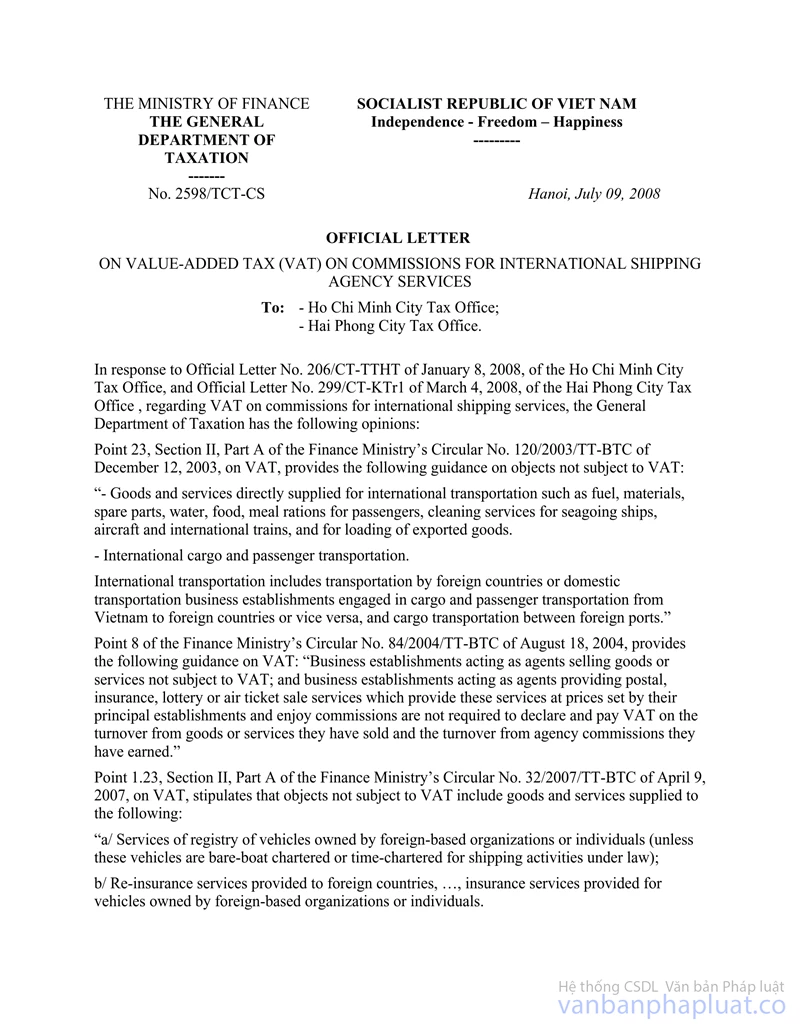

Nội dung toàn văn Công văn 2598/TCT-CS thuế GTGT đối với tiền hoa hồng từ dịch vụ đại lý vận tải biển quốc tế

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2598/TCT-CS |

Hà Nội, ngày 9 tháng 7 năm 2008 |

|

Kính gửi: |

- Cục thuế thành phố Hồ Chí

Minh; |

Trả lời công văn số 206/CT-TTHT ngày 08/1/2008 của Cục thuế thành phố Hồ Chí Minh, công văn số 299/CT-KTr1 ngày 04/3/2008 của Cục thuế thành phố Hải Phòng về việc thuế GTGT đối với tiền hoa hồng từ dịch vụ vận tải biển quốc tế, Tổng cục Thuế có ý kiến như sau:

Tại Điểm 23 Mục II Phần A Thông tư số 120/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính về thuế GTGT hướng dẫn đối tượng không chịu thuế GTGT:

“- Hàng hoá, dịch vụ cung ứng trực tiếp cho vận tải quốc tế như: cung ứng nhiên liệu, nguyên vật liệu, phụ tùng, nước và các loại thực phẩm, suất ăn phục vụ hành khách, dịch vụ vệ sinh cho tàu biển, máy bay, tàu hoả quốc tế, bốc xếp hàng hoá xuất khẩu.

- Vận tải hàng hoá, hành khách quốc tế.

Vận tải quốc tế bao gồm vận tải của nước ngoài hoặc của các cơ sở kinh doanh vận tải trong nước tham gia vận tải hàng hoá, hành khách từ Việt Nam ra nước ngoài hoặc ngược lại, vận tải hàng hoá giữa các cảng nước ngoài”.

Tại Điểm 8 Thông tư số 84/2004/TT-BTC ngày 18/8/2004 của Bộ Tài chính hướng dẫn về thuế GTGT hướng dẫn: “Cơ sở kinh doanh làm đại lý bán hàng hoá, dịch vụ thuộc đối tượng không chịu thuế GTGT; cơ sở kinh doanh làm đại lý dịch vụ bưu điện, bảo hiểm, xổ số, bán vé máy bay theo đúng giá quy định của cơ sở giao đại lý hưởng hoa hồng thì không phải kê khai, nộp thuế GTGT đối với doanh thu hàng hoá, dịch vụ nhận bán đại lý và doanh thu hoa hồng đại lý được hưởng”.

Tại Điểm 1.23 Mục II Phần A Thông tư số 32/2007/TT-BTC ngày 09/4/2007 của Bộ Tài chính về thuế GTGT hướng dẫn đối tượng không chịu thuế GTGT là hàng hoá, dịch vụ cung ứng cho các đối tượng sau:

“a- Dịch vụ đăng kiểm phương tiện vận tải thuộc sở hữu của tổ chức, cá nhân ở nước ngoài (trừ trường hợp các phương tiện vận tải này được các tổ chức, cá nhân thuê trần, thuê định hạn để hoạt động vận tải theo quy định của pháp luật);

b- Dịch vụ tái bảo hiểm ra nước ngoài,..., dịch vụ bảo hiểm cung cấp cho phương tiện vận tải thuộc sở hữu tổ chức, cá nhân ở nước ngoài.

c- vận tải quốc tế là việc vận tải hàng hoá, hành khách từ Việt Nam đi nước ngoài, từ nước ngoài vào Việt Nam hoặc vận tải hàng hoá, hành khách giữa các cảng nước ngoài”.

Tại Điểm 2.4 Mục II Phần C Thông tư số 32/2007/TT-BTC nêu trên hướng dẫn: “Cơ sở kinh doanh làm đại lý bán hàng hoá, dịch vụ thuộc đối tượng không chịu thuế GTGT và cơ sở kinh doanh làm đại lý dịch vụ bưu điện, bảo hiểm, xổ số, bán vé máy bay thực hiện cung ứng dịch vụ theo đúng giá quy định của cơ sở giao đại lý hưởng hoa hồng thì không phải kê khai, nộp thuế GTGT đối với doanh thu hàng hoá, dịch vụ nhận bán đại lý và doanh thu hoa hồng đại lý được hưởng”.

Căn cứ các hướng dẫn trên, Tổng cục Thuế đã có các công văn số 4359/TCT-CS ngày 24/10/2007, công văn số 662/TCT-CS ngày 29/1/2008 về thuế GTGT đối với tiền hoa hồng từ dịch vụ đại lý vận tải biển quốc tế, Tổng cục Thuế hướng dẫn cụ thể thêm như sau:

Khoản tiền hoa hồng thuộc diện không chịu thuế GTGT theo nội dung hướng dẫn tại các công văn nêu trên chỉ áp dụng đối với tiền hoa hồng đại lý được hưởng từ việc bán các gói cước vận tải biển quốc tế từ các cảng trên thế giới về Việt Nam (và ngược lại) thuộc diện không chịu thuế GTGT theo đúng giá quy định của hãng vận tải biển nước ngoài và thu hộ cho các hãng tàu biển nước ngoài khoản tiền cước vận tải biển quốc tế mà các đại lý trực tiếp bán được; trường hợp đại lý thu hộ các khoản tiền cước không phải đại lý trực tiếp bán ra hoặc thu hộ các khoản tiền khác theo yêu cầu của các hãng tàu biển nước ngoài thì khoản hoa hồng đại lý nhận được cho hoạt động thu hộ này thuộc diện chịu thuế GTGT theo quy định.

Trường hợp cơ sở kinh doanh đã kê khai nộp thuế GTGT đối với doanh thu hoa hồng đại lý bán và thu cước vận tải biển quốc tế thì không thực hiện điều chỉnh lại số thuế GTGT đã kê khai, nộp.

Tổng cục Thuế trả lời để các Cục thuế được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |