Nội dung toàn văn Công văn 2664/TCT-CS năm 2013 trả lời chính sách thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 2664/TCT-CS |

Hà Nội, ngày 15 tháng 08 năm 2013 |

|

Kính gửi: |

Trường Cao đẳng nghề Bách Nghệ Hải Phòng |

Trả lời công văn số 24/2013/CV-CĐBN ngày 18/5/2013 của Trường Cao Đẳng nghề Bách Nghệ Hải Phòng về việc thực hiện Nghị quyết số 30/2008/NQ-CP Tổng cục Thuế có ý kiến như sau:

1. Đối với giai đoạn quý IV/2008 và cả năm 2009

Tại Điểm 2.3, công văn số 10588/BTC-TCT ngày 24/7/2009 của Bộ Tài chính hướng dẫn thực hiện Thông tư số 03/2009/TT-BTC ngày 13/01/2009 và công văn số 8296/BTC-CST ngày 16/7/2008 đã hướng dẫn cụ thể như sau:

"2.3. Đơn vị sự nghiệp có thu

Tại Điểm 3, Mục I, Thông tư số 03/2009/TT-BTC nêu trên quy định:

"Việc giảm thuế, gia hạn nộp thuế TNDN theo hướng dẫn tại Thông tư này áp dụng đối với các doanh nghiệp đã thực hiện chế độ kế toán hóa đơn, chứng từ và thực hiện đăng ký nộp thuế theo kê khai".

"Căn cứ theo quy định trên thì trường hợp các đơn vị sự nghiệp có thu nếu đáp ứng được điều kiện về doanh nghiệp nhỏ và vừa, đã thực hiện chế độ kế toán hóa đơn, chứng từ và thực hiện đăng ký nộp thuế theo kê khai thì được xem xét giảm và gia hạn nộp thuế TNDN theo Thông tư số 03/2009/TT-BTC nêu trên".

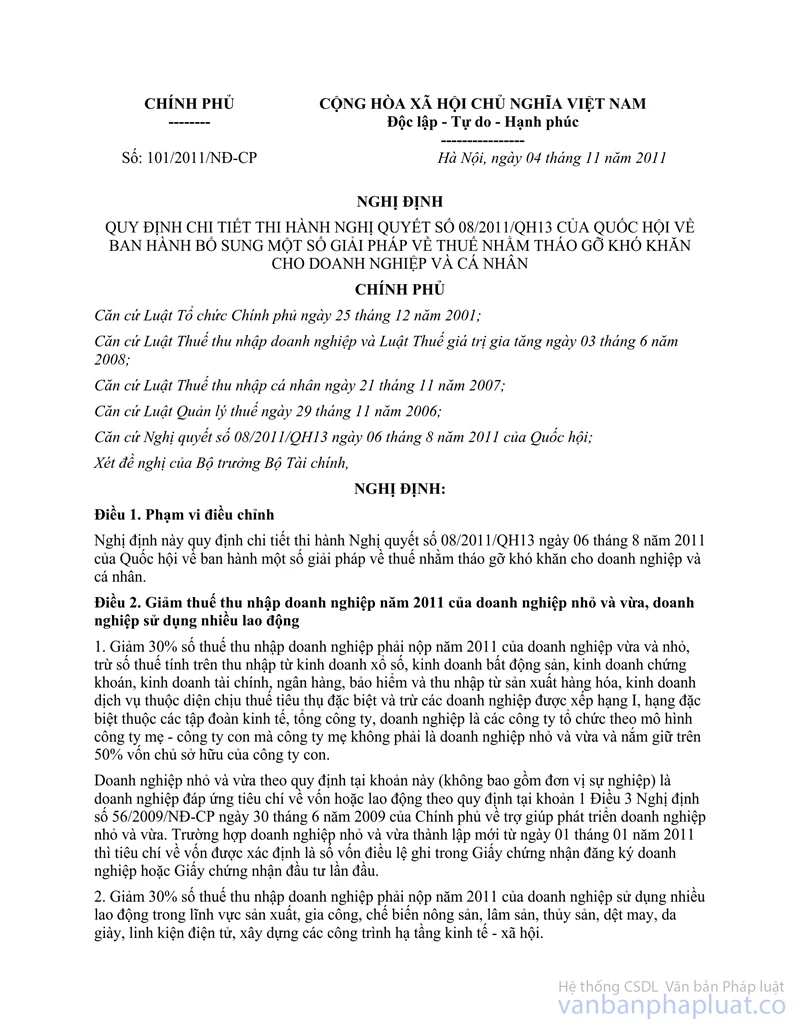

2. Đối với giai đoạn năm 2011

Tại Khoản 1, Điều 2, Nghị định số 101/2011/NĐ-CP ngày 4/11/2011 của Chính phủ đã quy định rõ:

"Điều 2. Giảm thuế thu nhập năm 2011 của doanh nghiệp nhỏ và vừa, doanh nghiệp sử dụng nhiều lao động

1. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 của doanh nghiệp vừa và nhỏ, trừ số thuế tính trên thu nhập từ kinh doanh xổ số, kinh doanh bất động sản, kinh doanh chứng khoán, kinh doanh tài chính, ngân hàng, bảo hiểm và thu nhập từ sản xuất hàng hóa, kinh doanh dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt và trừ các doanh nghiệp được xếp hạng I, hạng đặc biệt thuộc các tập đoàn kinh tế, tổng công ty, doanh nghiệp là các công ty tổ chức theo mô hình công ty mẹ - công ty con mà công ty mẹ không phải là doanh nghiệp nhỏ và vừa nắm giữ trên 50% vốn chủ sở hữu của công ty con.

Doanh nghiệp nhỏ và vừa theo quy định tại khoản này (không bao gồm đơn vị sự nghiệp) là doanh nghiệp đáp ứng tiêu chí về vốn hoặc lao động theo quy định tại khoản 1 Điều 3 Nghị định số 56/2009/NĐ-CP ngày 30 tháng 6 năm 2009 của Chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa. Trường hợp doanh nghiệp nhỏ và vừa thành lập mới từ ngày 01 tháng 01 năm 2011 thì tiêu chí về vốn được xác định là số vốn điều lệ ghi trong Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư lần đầu".

Căn cứ theo quy định nêu trên thì đơn vị sự nghiệp không thuộc đối tượng được giảm thuế thu nhập năm 2011 theo quy định nêu trên.

Đề nghị Trường Cao đẳng nghề Bách Nghệ Hải Phòng căn cứ vào chức năng, loại hình hoạt động của trường liên hệ với Cục thuế thành phố Hải Phòng để được hướng dẫn xác định cụ thể theo quy định./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |