Nội dung toàn văn Công văn 2679/BTC-QLG 2019 áp dụng văn bản hướng dẫn xác định giá trị doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2679/BTC-QLG |

Hà Nội, ngày 11 tháng 03 năm 2019 |

Kính gửi: Tổng Giám đốc (Giám đốc) doanh nghiệp thẩm định giá

Tiêu chuẩn thẩm định giá Việt Nam số 12 về thẩm định giá trị doanh nghiệp ban hành kèm theo Thông tư số 122/2017/TT-BTC ngày 15/11/2017 là một bước tiến quan trọng, làm tiền đề cho việc xác định giá trị doanh nghiệp nói chung ở Việt Nam hiện nay. Nhằm thực hiện đúng các quy định của nhà nước, đồng thời nâng cao chất lượng công tác xác định giá trị doanh nghiệp nói chung, xác định giá trị doanh nghiệp để cổ phần hóa, thoái vốn nhà nước tại các doanh nghiệp có vốn nhà nước nói riêng; Bộ Tài chính hướng dẫn thực hiện như sau:

1. Xác định giá trị doanh nghiệp để cổ phần hóa doanh nghiệp nhà nước.

Thực hiện đúng theo quy định của pháp luật chuyên ngành về xác định định giá trị doanh nghiệp trong cổ phần hóa doanh nghiệp nhà nước được quy định tại Nghị định số 126/2017/NĐ-CP ngày 16/11/2017 của Chính phủ về chuyển doanh nghiệp nhà nước và công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn điều lệ thành công ty cổ phần và các văn bản hướng dẫn thi hành.

Trong quá trình thực hiện xác định giá trị doanh nghiệp để cổ phần hóa, ngoài việc phải áp dụng phương pháp tài sản quy định tại Nghị định số 126/2017/NĐ-CP ngày 16/11/2017 nêu trên, các đơn vị tư vấn cần phải áp dụng các phương pháp khác quy định tại Tiêu chuẩn thẩm định giá Việt Nam số 12 về thẩm định giá trị doanh nghiệp ban hành kèm theo Thông tư số 122/2017/TT-BTC ngày 15/11/2017 để đảm bảo xác định được chính xác giá trị thị trường của giá trị doanh nghiệp nhà nước để cổ phần hóa.

2. Xác định giá trị doanh nghiệp để thoái vốn nhà nước tại các doanh nghiệp có vốn nhà nước.

Thực hiện đúng theo các văn bản quy phạm pháp luật quy định về xác định giá trị phần vốn nhà nước phục vụ mục đích chuyển nhượng vốn nhà nước (Nghị định số 91/2015/NĐ-CP ngày 13/10/2015 của Chính phủ về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp; Nghị định số 32/2018/NĐ-CP ngày 08/3/2018 của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định số 91/2015/NĐ-CP ngày 13/10/2015 của Chính phủ về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp; và các văn bản hướng dẫn thi hành v.v...

Đồng thời, trong quá trình thực hiện, các đơn vị tư vấn cần xác định lại giá trị doanh nghiệp, vận dụng Tiêu chuẩn thẩm định giá Việt Nam số 12 về thẩm định giá trị doanh nghiệp ban hành kèm theo Thông tư số 122/2017/TT-BTC ngày 15/11/2017 để đảm bảo xác định được chính xác giá trị thị trường của giá trị doanh nghiệp. Trên cơ sở đó xác định được giá trị thị trường của phần vốn góp của nhà nước tại doanh nghiệp.

3. Xác định giá trị doanh nghiệp không có vốn nhà nước.

Các đơn vị tư vấn xác định giá trị doanh nghiệp thực hiện theo Tiêu chuẩn thẩm định giá Việt Nam số 12 về thẩm định giá trị doanh nghiệp ban hành kèm theo Thông tư số 122/2017/TT-BTC ngày 15/11/2017 để đảm bảo xác định được chính xác giá trị thị trường của giá trị doanh nghiệp.

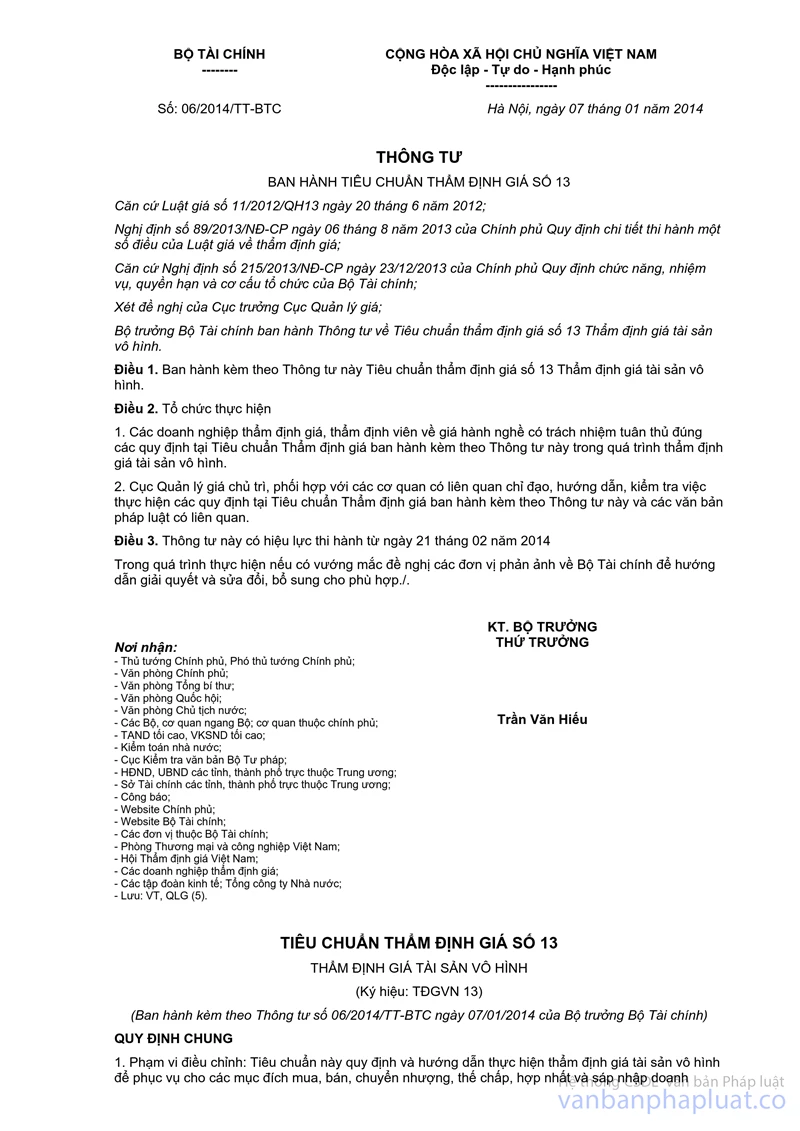

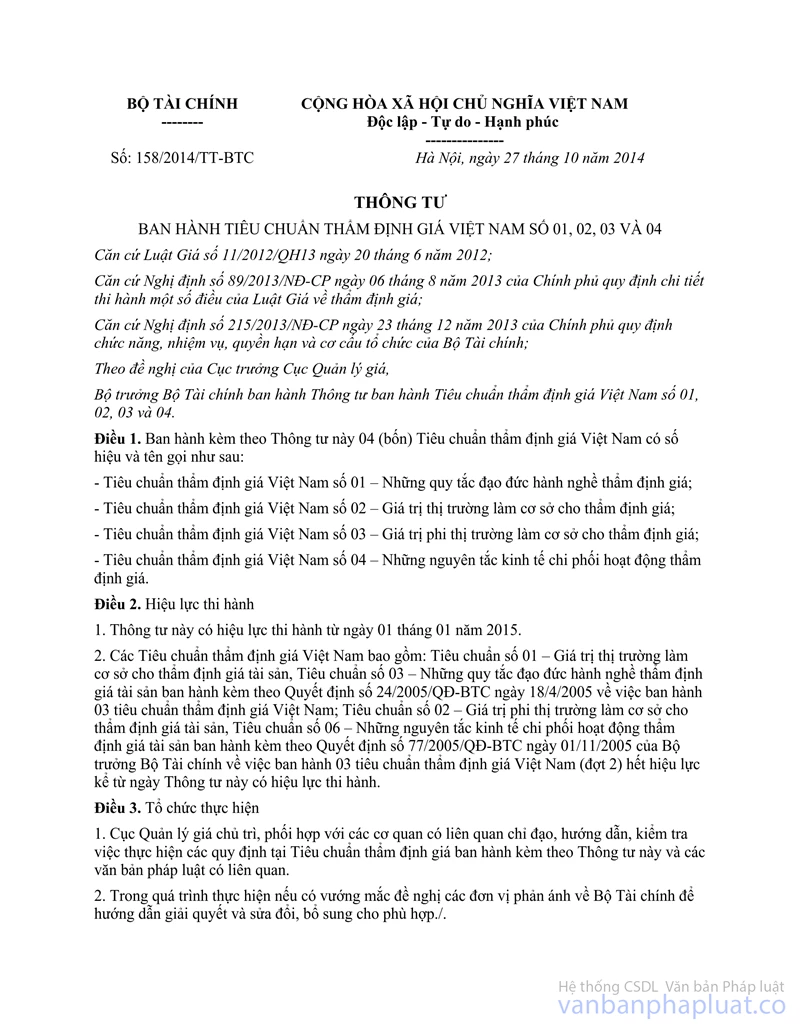

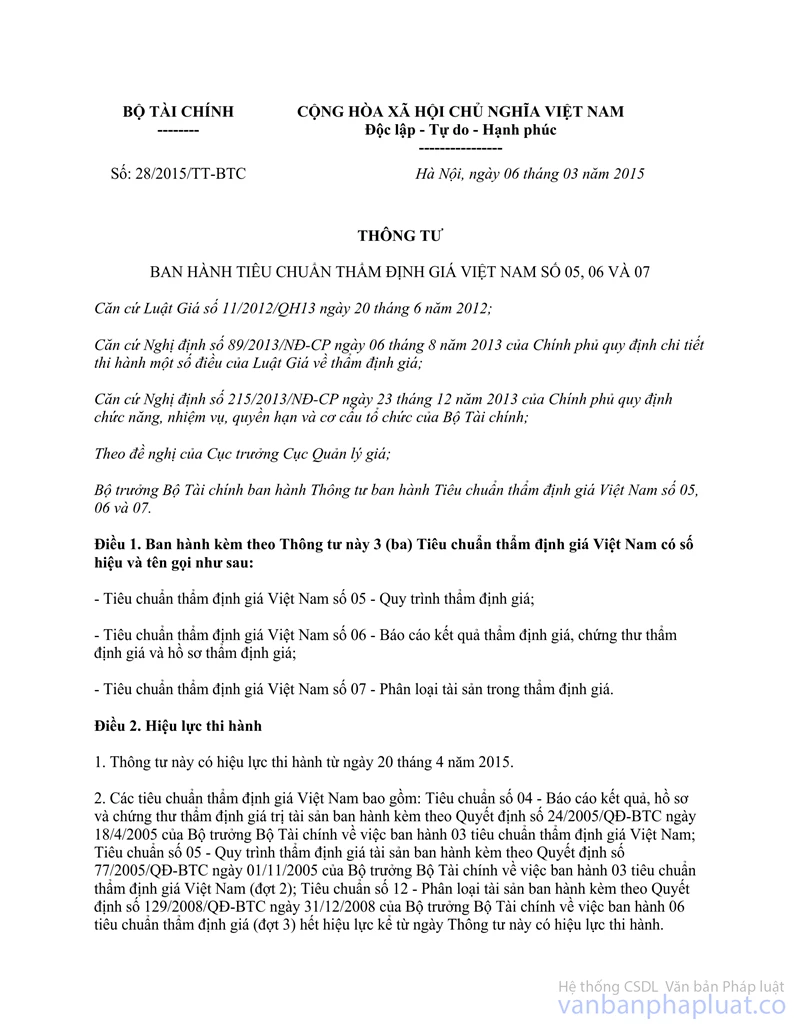

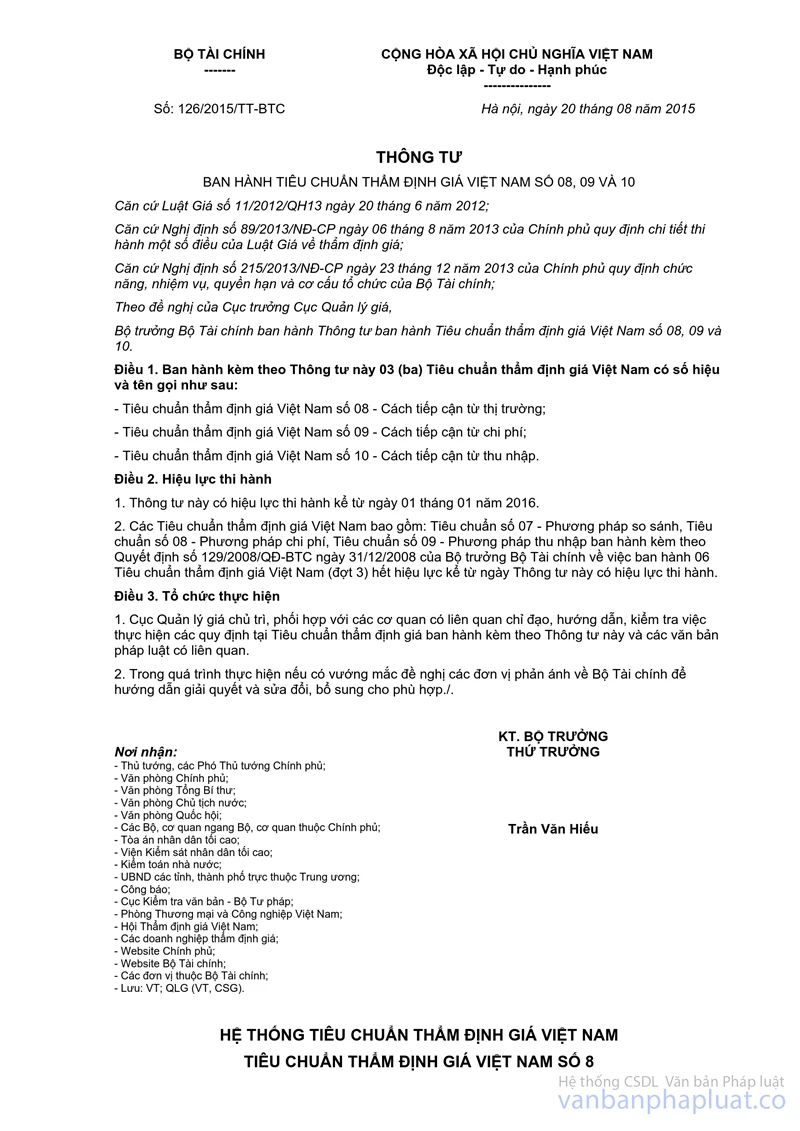

Đồng thời cần áp dụng các phương pháp và cách tiếp cận tại Tiêu chuẩn thẩm định giá Việt Nam: Thông tư số 158/2014/TT-BTC ngày 27/10/2014 của Bộ Tài chính ban hành Tiêu chuẩn thẩm định giá Việt Nam số 01, 02, 03 và 04; Thông tư số 28/2015/TT-BTC ngày 06/3/2015 của Bộ Tài chính ban hành Tiêu chuẩn thẩm định giá Việt Nam số 05, 06 và 07; Thông tư số 126/2015/TT-BTC ngày 20/8/2015 của Bộ Tài chính ban hành kèm theo Tiêu chuẩn thẩm định giá Việt Nam số 08, 09 và 10; Thông tư số 145/2016/TT-BTC ngày 06/10/2016 ban hành Tiêu chuẩn thẩm định giá Việt Nam số 11: Thông tư số 06/2014/TT-BTC ngày 07/01/2014 ban hành Tiêu chuẩn thẩm định giá số 13.

Người đại diện theo pháp luật, Tổng Giám đốc (Giám đốc) các doanh nghiệp kinh doanh dịch vụ thẩm định giá có trách nhiệm phổ biến nội dung nêu trên đến thẩm định viên về giá và cán bộ, nhân viên trong doanh nghiệp. Trách nhiệm chính đối với các sai sót, vi phạm trong công tác xác định giá trị doanh nghiệp nói chung thuộc về Người đại diện theo pháp luật, Tổng Giám đốc (Giám đốc) doanh nghiệp thẩm định giá và thẩm định viên về giá thực hiện.

Trong quá trình thực hiện hoạt động chuyên môn, nghiệp vụ thẩm định giá, nếu có khó khăn vướng mắc, đề nghị đơn vị tư vấn có văn bản gửi Bộ Tài chính để được hướng dẫn theo quy định./.

|

|

TL. BỘ TRƯỞNG |