Nội dung toàn văn Công văn 2691/CT-TTHT thuế giá trị gia tăng

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2691/CT-TTHT |

Tp. Hồ Chí Minh, ngày 07 tháng 05 năm 2010 |

|

Kính gửi: |

Công ty CP VI NA LAN |

Trả lời văn thư số 002/CV ngày 01.02.2010 của Công ty về thuế giá trị gia tăng (Cục Thuế TP nhận ngày 20.4.2010), Cục thuế TP có ý kiến như sau:

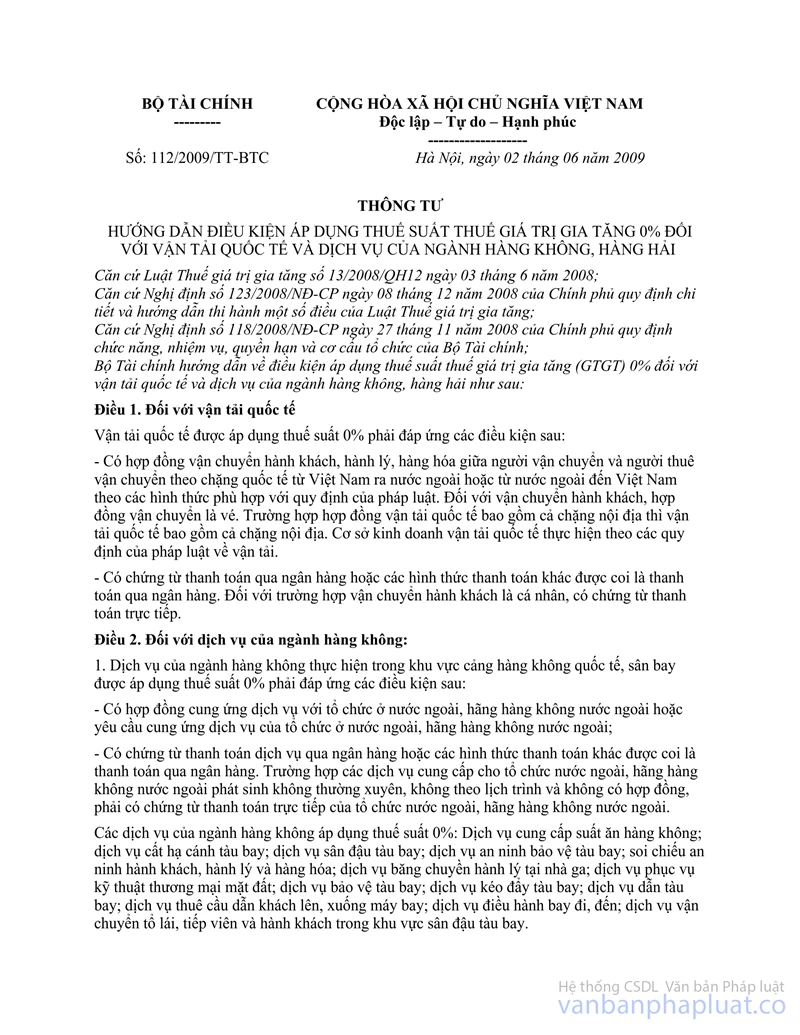

Căn cứ Thông tư số 129/2008/TT-BTC ngày 26.12.2008 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng (GTGT);

Căn cứ Thông tư số 112/2009/TT-BTC ngày 02.6.2009 của Bộ Tài chính hướng dẫn điều kiện áp dụng thuế suất thuế GTGT 0% đối với vận tải quốc tế và dịch vụ hàng không, hàng hải;

Căn cứ Thông tư số 134/2008/TT-BTC ngày 31.12.2008 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam (gọi tắt là thuế nhà thầu);

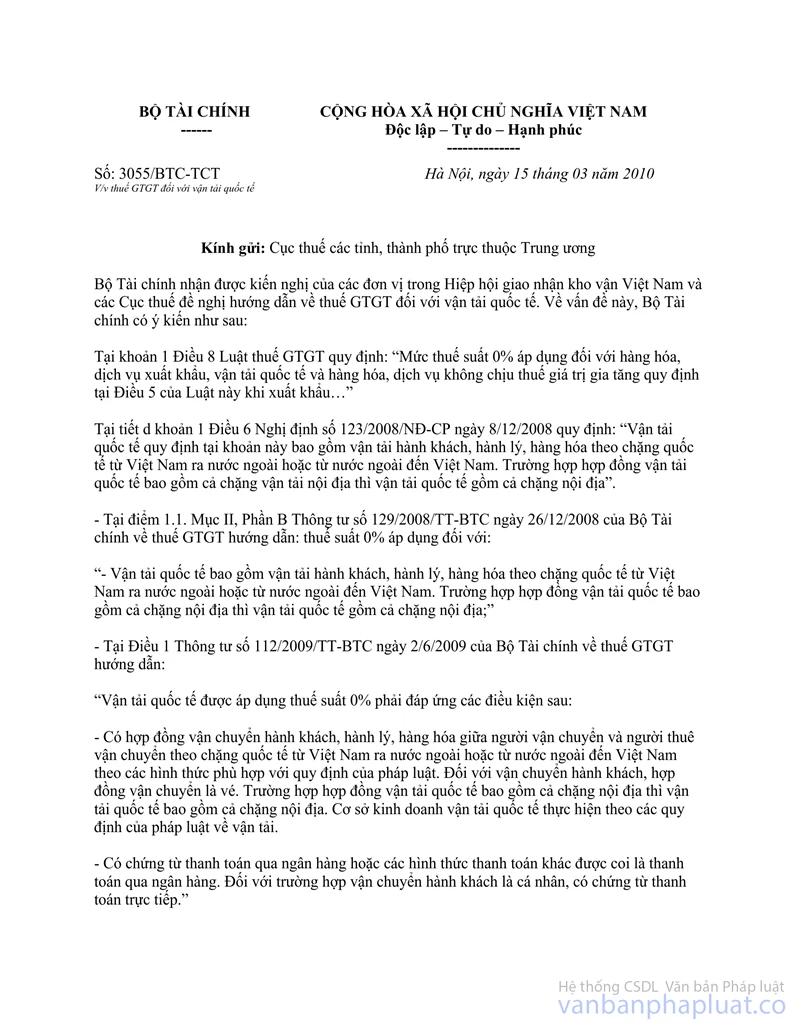

Căn cứ Công văn số 3055/BTC-TCT ngày 15.3.2010 của Bộ Tài chính hướng dẫn về thuế GTGT đối với vận tải quốc tế (bản photo đính kèm).

Dịch vụ giao nhận cung cấp cho doanh nghiệp chế xuất để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp chế xuất áp dụng thuế suất 0%, nếu đáp ứng các điều kiện quy định tại điểm 1.2, Mục II, Phần B Thông tư số 129/2008/TT-BTC.

Vận tải quốc tế áp dụng thuế suất thuế GTGT 0% (không phân biệt cơ sở kinh doanh có phương tiện trực tiếp vận tải hay không có phương tiện), nếu đáp ứng các điều kiện được quy định tại Điều 1 Thông tư số 112/2009/TT-BTC.

Trường hợp Công ty mua cước vận tải quốc tế của các hãng vận tải quốc tế để phục vụ hoạt động sản xuất kinh doanh thì khi thanh toán cho hãng vận tải quốc tế, Công ty có trách nhiệm khấu trừ, nộp thuế nhà thầu thay cho hãng vận tải quốc tế theo quy định tại Thông tư số 134/2008/TT-BTC Căn cứ hợp đồng, chứng từ thanh toán, hồ sơ khai thuế nhà thầu và chứng từ nộp thuế nhà thầu thay cho hãng vận tải nước ngoài, Công ty tính tiền mua cước vận tải quốc tế vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

|

Nơi nhận: |

TUQ.

CỤC TRƯỞNG |