Nội dung toàn văn Công văn 2709/TCT-CS về thuế suất thuế giá trị gia tăng đối với xe ôtô chở tiền

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2709/TCT-CS |

Hà Nội, ngày 05 tháng 8 năm 2011 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Trả lời công văn số 14198/CT-TTr2 ngày 2/6/2011 của Cục thuế thành phố Hà Nội hỏi về thuế suất thuế giá trị gia tăng của xe ôtô chở tiền và xe ôtô cứu thương của Công ty cổ phần TDT, sau khi có ý kiến của Vụ Chính sách thuế, Vụ Pháp chế (Bộ Tài chính) và ý kiến của lãnh đạo Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Tại điểm 2.3, điểm 2.21 Mục II Phần B Thông tư số 120/2003/TT-BTC ngày 12/12/2003, Thông tư số 32/2007/TT-BTC ngày 9/4/2007 của Bộ Tài chính quy định áp dụng thuế suất thuế GTGT 5% đối với:

- “Thiết bị, máy móc và dụng cụ chuyên dùng cho y tế như các loại máy soi, chiếu, chụp dùng để khám, chữa bệnh, các thiết bị, dụng cụ chuyên dùng để mổ, điều trị vết thương, ô tô cứu thương, dụng cụ đo huyết áp, tim, mạch, bơm kim tiêm, truyền máu, dụng cụ phòng tránh thai và các dụng cụ, thiết bị chuyên dùng cho y tế khác; bông, băng, gạc y tế và băng vệ sinh y tế.

...”

- “Các loại máy móc, thiết bị như: máy nổ, máy phay, máy tiện, máy bào, máy cán kéo, đột, dập; các loại thiết bị đồng bộ, thiết bị rời, thiết bị đo điện, ổn áp trên 50 KVA, thiết bị đo nước, kết cấu dầm cầu, khung kho và sản phẩm kết cấu bằng kim loại; các loại ô tô (trừ ô tô chịu thuế TTĐB), tầu, thuyền các loại, phương tiện vận tải khác; các loại phụ tùng, bán thành phẩm của các loại sản phẩm nói trên làm bằng kim loại (kể cả phụ tụng, bán thành phẩm của ô tô chịu thuế TTĐB).”

Tại điểm 3.23 mục II Phần B Thông tư số 120/2003/TT-BTC ngày 12/12/2003, Thông tư số 32/2007/TT-BTC ngày 9/4/2007 của Bộ Tài chính quy định áp dụng thuế suất thuế GTGT 10% đối với: “Hàng hoá, dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.”

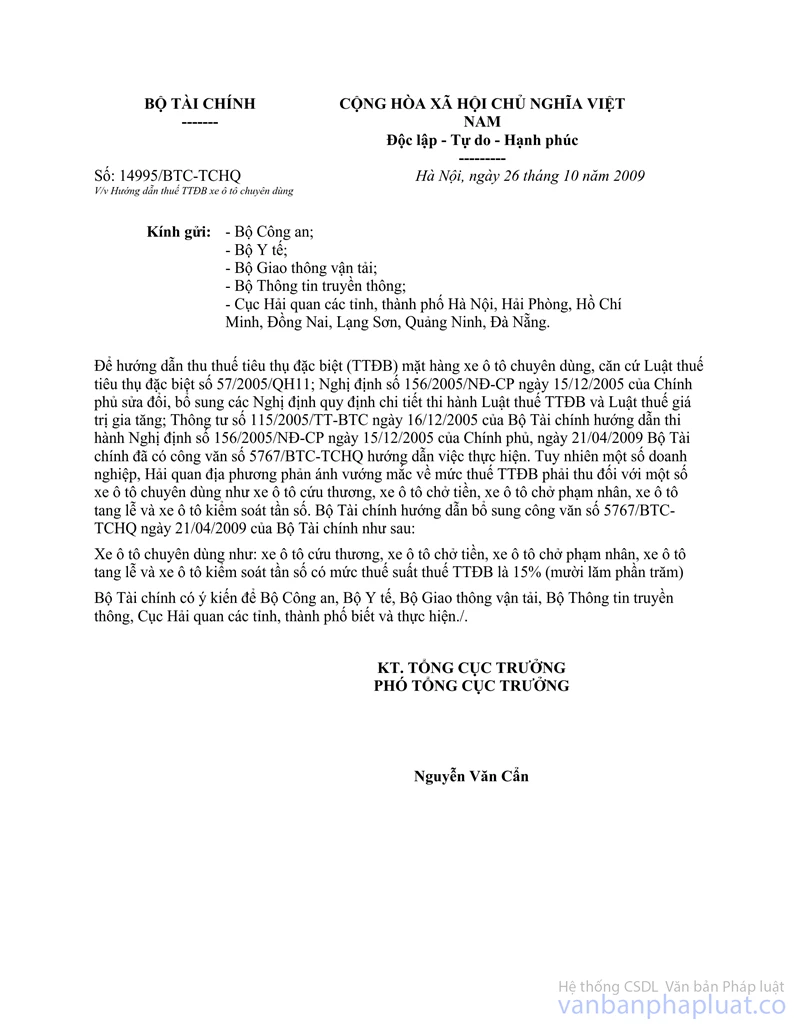

Tại công văn số 5767/BTC-TCHQ ngày 21/4/2009 và công văn số 14995/BTC-TCHQ ngày 26/10/2009 của Bộ Tài chính có hướng dẫn: “Xe ôtô chuyên dùng như: xe ôtô cứu thương, xe ôtô chở tiền xe ôtô chở phạm nhân. xe ôtô tang lễ và xe ôtô kiểm soát tần số có mức thuế suất thuế TTĐB là 15% (mười lăm phần trăm).”

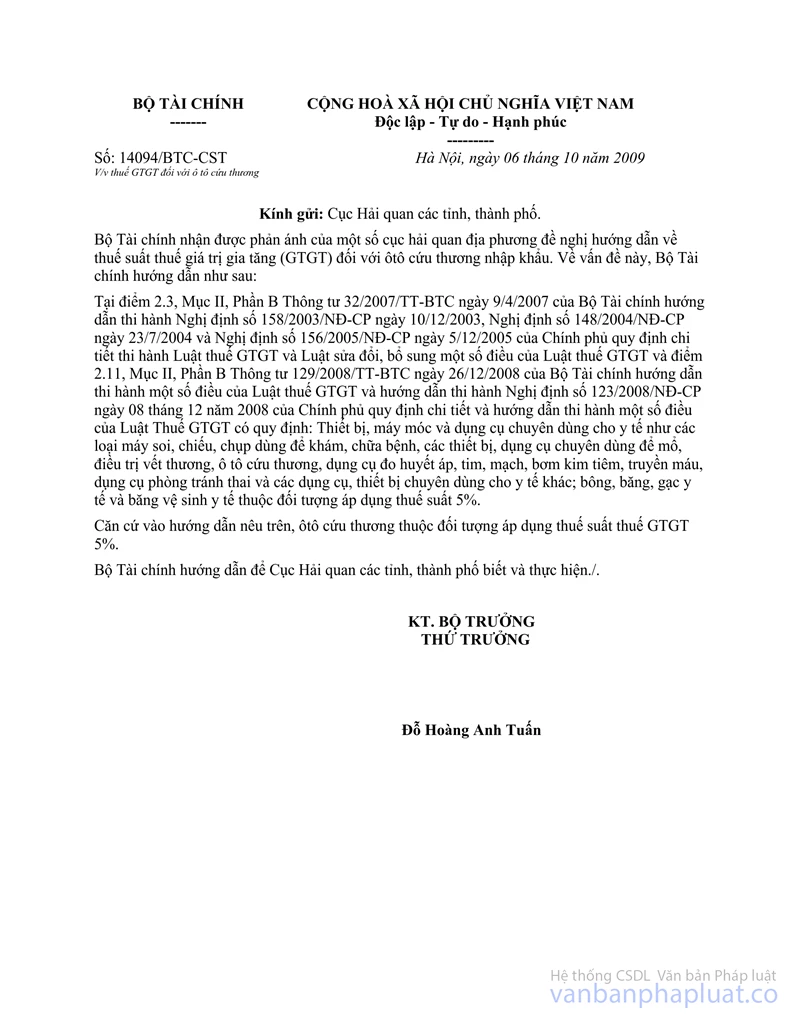

Tại công văn 14094/BTC-CST ngày 6/10/2009 của Bộ Tài chính hướng dẫn Cục Hải quan các tỉnh, thành phố về thuế suất thuế GTGT đối với ôtô cứu thương nhập khẩu có nêu: “Ôtô cứu thương thuộc đối tượng áp dụng thuế suất thuế GTGT 5%.”

Căn cứ quy định trên, từ ngày 01/01/2007 đến hết ngày 31/12/2008:

- Xe ôtô cứu thương thuộc đối tượng áp dụng thuế suất thuế GTGT 5%

- Xe ôtô chở tiền thuộc đối tượng áp dụng thuế suất thuế GTGT 10%.

Tổng cục Thuế trả lời để Cục thuế biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |