Nội dung toàn văn Công văn 2758/TCT-DNK khiếu nại về thuế năm 2005

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2758/TCT-DNK |

Hà Nội, ngày 03 tháng 08 năm 2006 |

|

Kính gửi: |

Công ty cổ phần địa ốc và xây dựng S.S.G |

Trả lời công văn số 35/CV-2006 ngày 26/06/2006 của Công ty cổ phần địa ốc và xây dựng S.S.G (Công ty SSG) về việc “Khiếu nại về thuế năm 2005” đề nghị Tổng cục Thuế xem xét để Công ty được tính toàn bộ chi phí trả lãi tiền vay ngắn hạn và trích trước chi phí đầu tư xây dựng cơ sở hạ tầng vào diện tích đất đã chuyển nhượng; về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Theo quy định tại Điểm 3 và Điểm 6, Mục IV, phần B Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính quy định các Khoản không được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN, gồm có:

- Các Khoản trích trước vào chi phí mà thực tế không chi hết như chi phí sửa chữa tài sản cố định, phí bảo hành sản phẩm hàng hóa, công trình xây dựng và các Khoản trích trước khác.

- Các Khoản chi không liên quan đến doanh thu và thu nhập chịu thuế như: chi về đầu tư xây dựng cơ bản, chi ủng hộ các đoàn thể, tổ chức xã hội và ủng hộ địa phương, chi từ thiện và các Khoản chi khác không liên quan đến doanh thu, thu nhập chịu thuế.

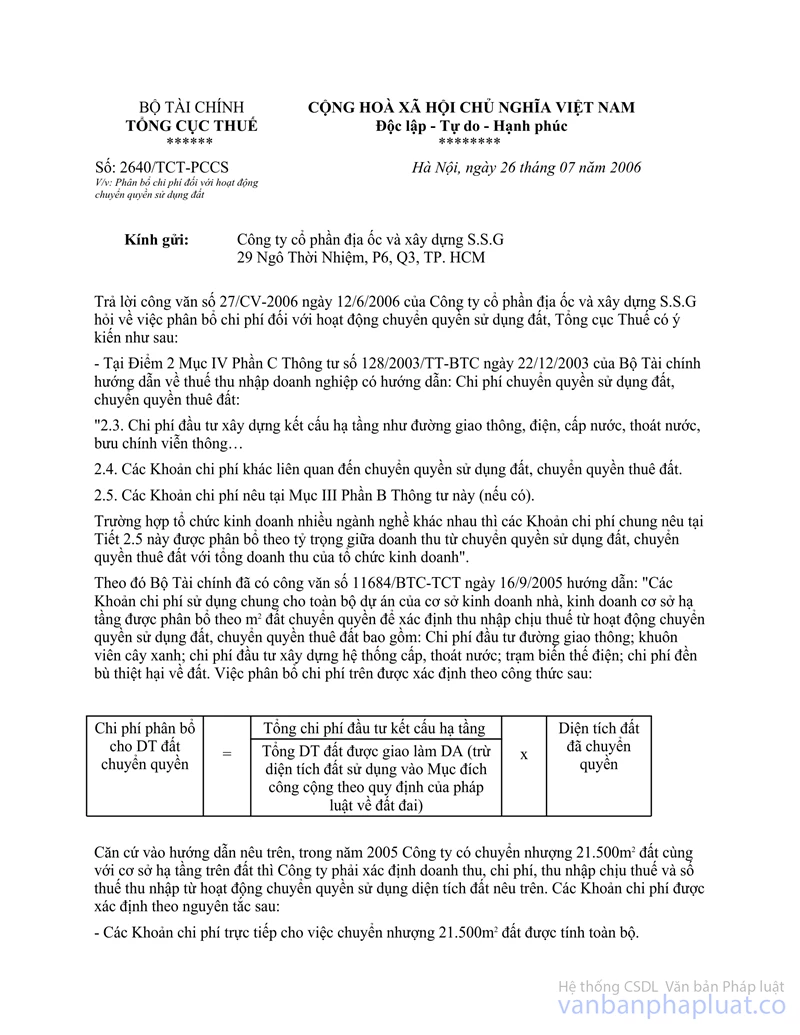

Căn cứ quy định nêu trên và theo hướng dẫn tại công văn số 2640/TCT-PCCS ngày về việc “phân bổ chi phí đối với hoạt động chuyển quyền sử dụng đất” của Tổng cục Thuế trả lời Công ty thì:

- Đối với Khoản chi phí trả lãi tiền vay ngắn hạn, Công ty SSG phải phân bổ và chỉ được tính vào chi phí khi xác định thu nhập chịu thuế TNDN phần trả lãi tiền vay tương ứng với diện tích đất đã chuyển nhượng tạo ra doanh thu và thu nhập chịu thuế.

- Đối với Khoản chi phí xây dựng cơ sở hạ tầng Công ty SSG đề nghị được trích trước vào chi phí chuyển nhượng quyền sử dụng đất là không phù hợp với quy định nêu trên.

Tổng cục Thuế trả lời để Công ty SSG biết và đề nghị Công ty nộp đầy đủ số thuế theo Quyết định số 1085/QĐ-TCT ngày 21/06/2006 của Tổng cục Thuế về việc “thu vào Ngân sách Nhà nước các Khoản tiền thuế qua kiểm tra việc chấp hành Pháp luật về thuế”; trường hợp Công ty hiện gặp khó khăn về tài chính đề nghị Công ty liên hệ với Cục thuế thành phố Hồ Chí Minh để được xem xét phân kỳ nộp thuế, thời hạn cuối cùng phải nộp nộp đủ số thuế theo Quyết định 1085/QĐ-TCT (nêu trên) là ngày 31/12/2006./.

|

Nơi

nhận: |

KT. TỔNG CỤC

TRƯỞNG |