Nội dung toàn văn Công văn 2901TCT/TTr tính thuế giá trị gia tăng đối với hoạt động đóng xuồng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2901TCT/TTr |

Hà Nội, ngày 30 tháng 7 năm 2001 |

Kính gửi: Cục thuế tỉnh Long An

Tổng cục Thuế nhận được công văn số 354/CT-TTXL ngày 6/4/2001 của Cục thuế tỉnh Long An về việc xin ý kiến tính thuế GTGT đối với hoạt động đóng xuồng cứu trợ lũ lụt năm 2000 và tiền trích thưởng vi phạm hành chính về thuế (Theo Phiếu chuyển hồ sơ số 443TCT/TTr ngày 3/7/2001 của Đại diện Tổng cục Thuế tại các tỉnh phía Nam). Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Việc miễn, giảm thuế đối với hoạt động đóng xuồng cứu trợ lũ lụt năm 2000

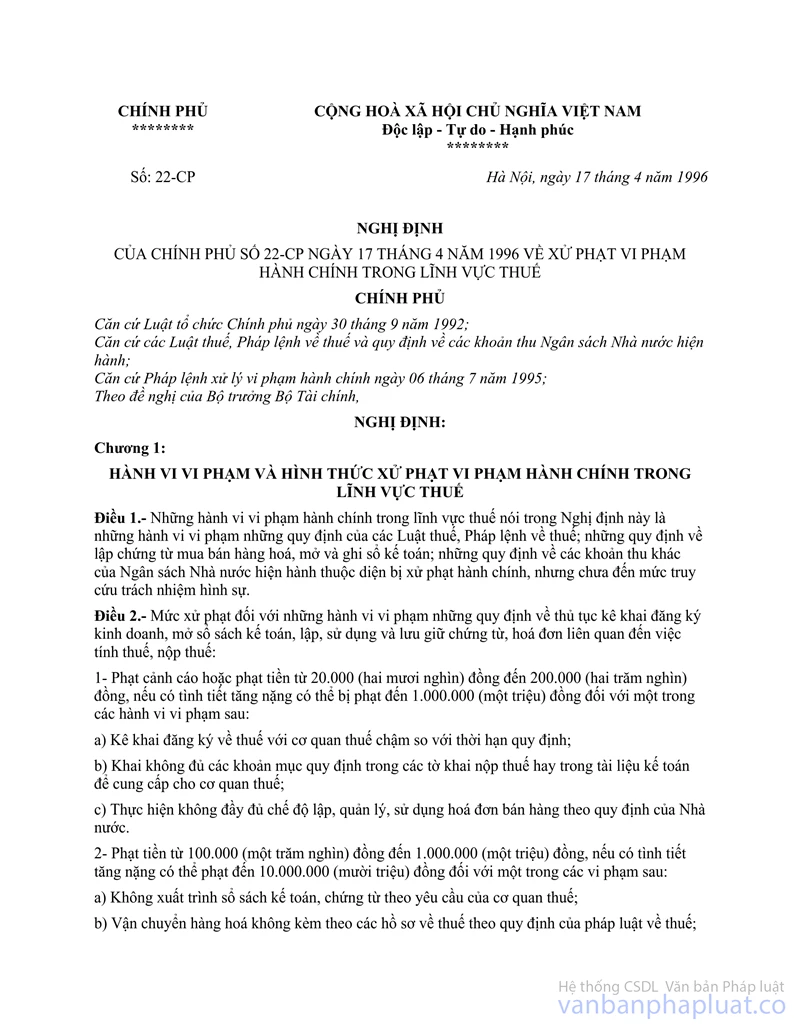

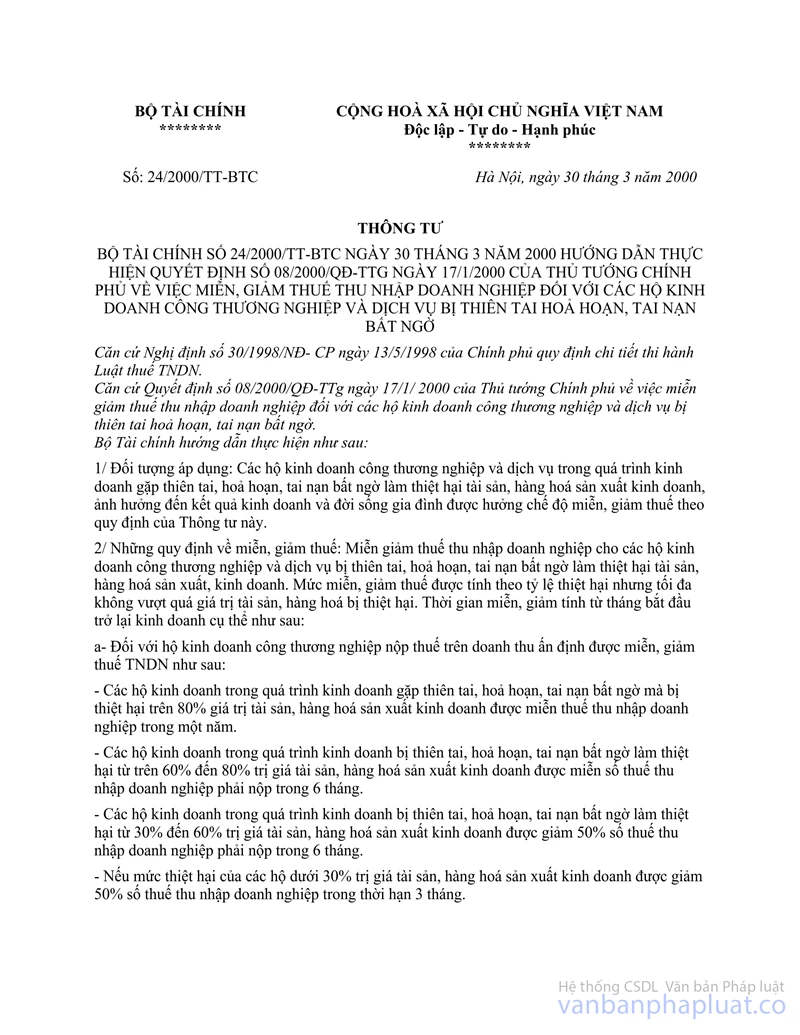

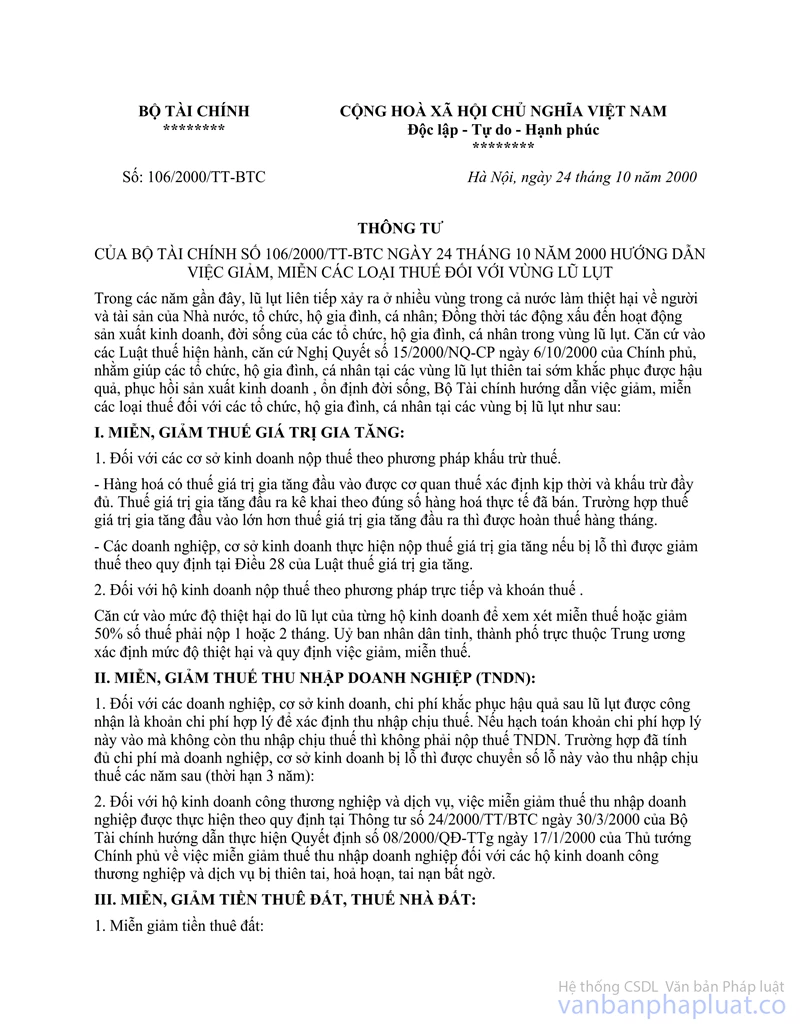

Theo quy định tại Mục II (Miễn, giảm thuế) - Thông tư số 89/1998/TT-BTC ngày 27/6/1998; Phần D - Thông tư số 99/1998/TT-BTC ngày 14/7/1998; Thông tư số 24/2000/TT-BTC ngày 30/3/2000 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 08/2000/QĐ-CP ngày 17/1/2000 của Thủ tướng Chính phủ về việc miễn, giảm thuế thu nhập doanh nghiệp đối với các hộ kinh doanh công thương nghiệp và dịch vụ bị thiên tai, hoả hoạn, tai nạn bất ngờ; Thông tư số 106/2000/TT-BTC ngày 24/10/2000 của Bộ Tài chính hướng dẫn việc miễn, giảm các loại thuế đối với vùng bị lũ lụt.

Thì trong năm 2000 (Tuỳ từng thời điểm) chỉ xét miễn giảm thuế cho các tổ chức, hộ gia đình, cá nhân sản xuất kinh doanh tại vùng bị lũ lụt có thiệt hại về tài sản theo mức thiệt hại quy định, không có chính sách ưu đãi về thuế đối với các cơ sở sản xuất hàng để cứu trợ cho vùng bão lụt.

- Cụ thể về việc tính thuế đối với trường hợp hộ kinh doanh của ông Võ Tân Sỹ

+ Hộ kinh doanh của ông Võ Tân Sỹ không được xét miễn, giảm thuế GTGT Thuế TNDN do sản xuất xuồng cứu trợ bão lụt.

+ Đối với 2 hợp đồng mua bán số 236 ngày 3/10/2000 với Hội đồng chữ thập đỏ và trăng lưỡi liềm do quốc tế đoàn hiệp hội tại Việt Nam trị giá 420.000.000 đồng và hợp đồng số 3/HD-NN và PTN ngày 20/9/2000 với phòng Nông nghiệp và Phát triển nông thôn huyện Tân Thạnh trị giá 84.000.000 đồng.

Theo quy định tại Tiết 2.1c - Điểm 2 - Mục II - Thông tư số 173/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính thì: “Trường hợp hộ kinh doanh đã kê khai hoạch định số liệu kê khai hoặc doanh số ấn định thấp hơn doanh số để tính thuế GTGT nhưng có tài liệu khẳng định số liệu kê khai hoặc doanh thu số đã ấn định thấp hơn doanh số thực tế, cơ quan thuế được quyền tính lại số thuế giá trị gia tăng theo kết quả kinh doanh thực tế”.

Do đó, trong trường hợp trên, mặc dù hộ kinh doanh của ông Võ Tấn Sỹ là hộ ấn định thuế, nhưng nếu giá trị của 2 hợp đồng trên cao hơn doanh số đã ấn định thu thuế hàng tháng thì cơ quan thuế có quyền tính lại số thuế phải nộp của hộ kinh doanh ông Võ Tấn Sỹ theo đúng quy định.

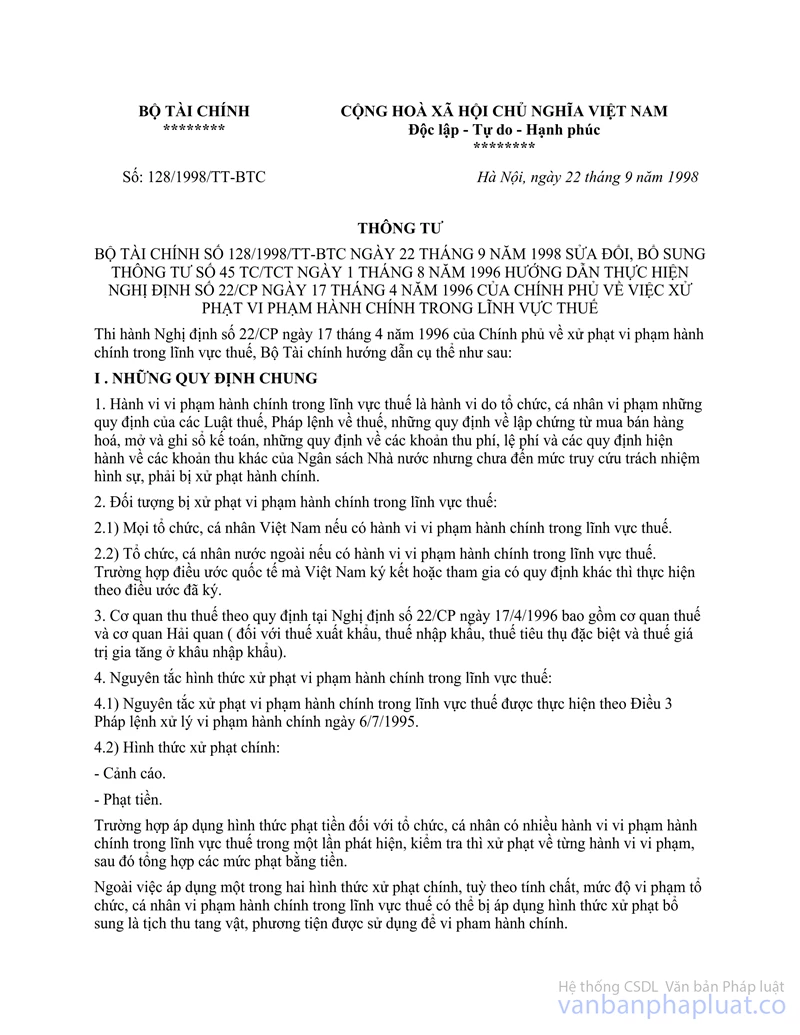

2. Về việc trích thưởng trên số tiền phạt nộp chậm (0,1% ngày/số tiền nộp chậm) theo quy định tại Khoản 2 - Điều 4 - Nghị định số 22/CP ngày 17/4/1996; Điểm 3.3 Mục II - Thông tư số 128/1998/TT-BTC ngày 22/9/1998 của Bộ Tài chính.

Tại điểm b - Mục IV - Thông tư số 128/1998/TT-BTC ngày 22/9/1998 quy định:

“các khoản tiền phạt (trừ khoản tiền phạt nộp chậm tiền thuê)... căn cứ vào quyết đinh xử phạt và cấp biên lai thu tiền (CTTII) cho đối tượng bị xử phạt, nộp các khoản tiền phạt vào tài khoản tạm giữ tại Kho bạc Nhà nước...”

Tại Mục V - Thông tư số 128/1998/TT-BTC ngày 22/9/1998 quy định: “ ... Căn cứ vào số tiền đã nộp phạt vào tài khoản tạm giữ ... ra quyết định trích quỹ cho đơn vị theo tỷ lệ quy định...”

Do đó, số tiền phạt nộp chậm tiền thuế (0,1% ngày/số tiền nộp chậm) không được nộp vào tài khoản tạm giữ và không được trích thưởng 30% theo quy định tại Thông tư số 128/1998/TT-BTC ngày 22/9/1998 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Long An biết và thực hiện./.

|

|

KT/TỔNG

CỤC TRƯỞNG TỔNG CỤC THUẾ |