Nội dung toàn văn Công văn 3104/TCT-CS 2014 chính sách thu tiền thuê đất

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3104/TCT-CS |

Hà Nội, ngày 07 tháng 08 năm 2014 |

Kính gửi: Cục Thuế tỉnh Đắk Lắk

Trả lời Công văn số 235/CT-THNVDT ngày 23/01/2014 của Cục Thuế tỉnh Đắk Lắk về miễn tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

- Tại Điểm a Khoản 1 Điều 60 Luật Đất đai số 13/2003/QH11 ngày 26/11/2003 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam quy định:

“1. Người sử dụng đất mà Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất được miễn, giảm tiền sử dụng đất, tiền thuê đất trong các trường hợp sau đây:

a) Sử dụng đất vào mục đích sản xuất, kinh doanh thuộc lĩnh vực, địa bàn ưu đãi đầu tư;”

- Tại Điểm a Khoản 1 Điều 110 Luật Đất đai số 45/2013/QH13 ngày 29/11/2013 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam quy định:

“1. Việc miễn, giảm tiền sử dụng đất, tiền thuê đất được thực hiện trong các trường hợp sau đây:

a) Sử dụng đất vào mục đích sản xuất, kinh doanh thuộc lĩnh vực ưu đãi đầu tư hoặc địa bàn ưu đãi đầu tư theo quy định của pháp luật về đầu tư, trừ dự án đầu tư xây dựng nhà ở thương mại;”

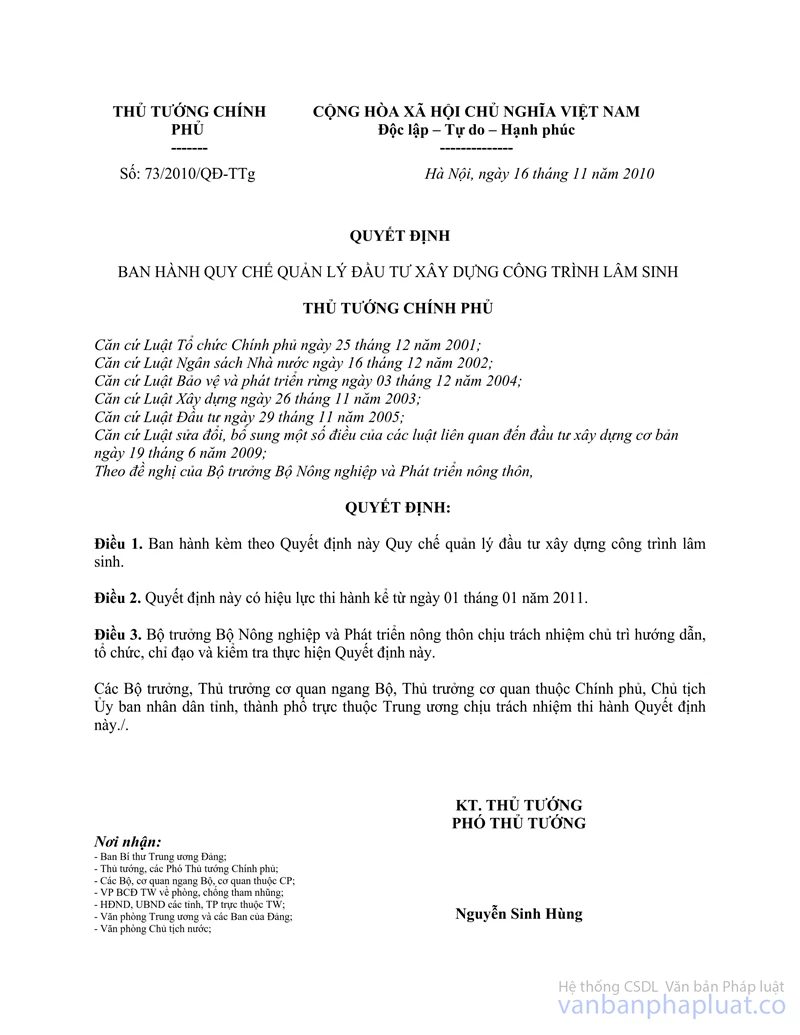

- Tại Khoản 16 Điều 3 Quy chế quản lý đầu tư xây dựng công trình lâm sinh ban hành kèm theo Quyết định số 73/2010/QĐ-TTg ngày 16/11/2010 của Thủ tướng Chính phủ quy định:

“16. Dự án đầu tư bảo vệ và phát triển rừng tổng hợp (Sau đây gọi tắt là dự án phát triển lâm nghiệp) là tập hợp các Dự án lâm sinh và công trình xây dựng cơ bản có chung mục tiêu bảo vệ và phát triển rừng cho một khu vực, cho một hay nhiều địa phương có liên quan với nhau, trong một giai đoạn phát triển, được phê duyệt như một chương trình hay chủ trương đầu tư....”

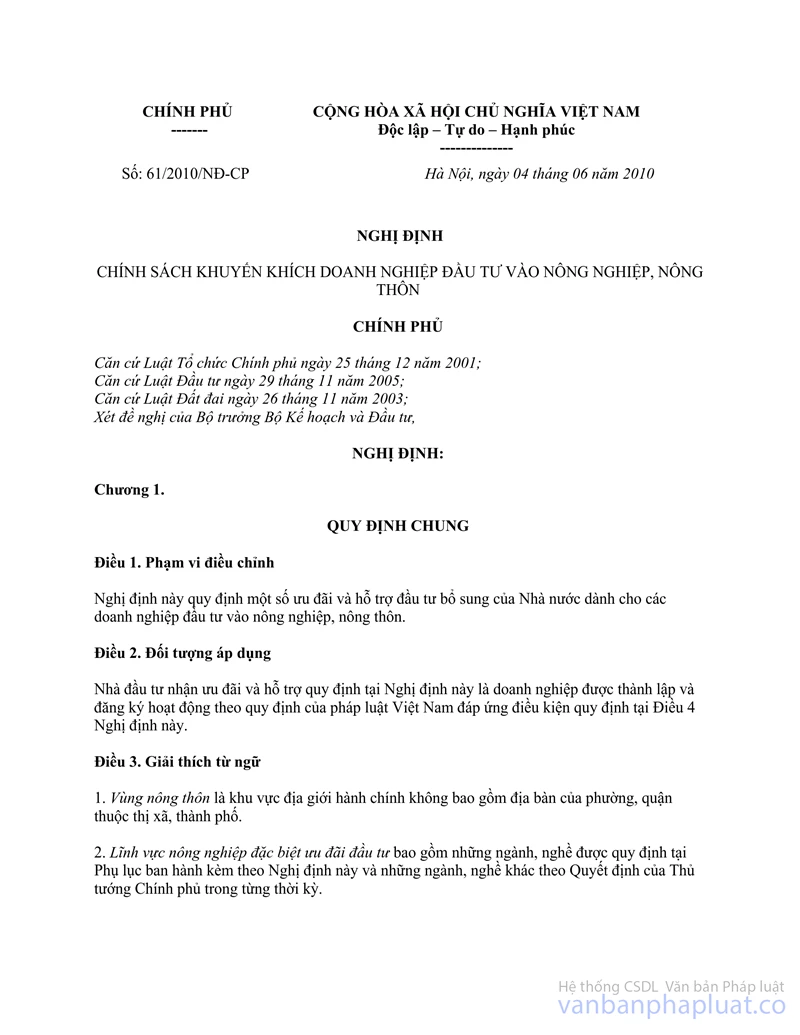

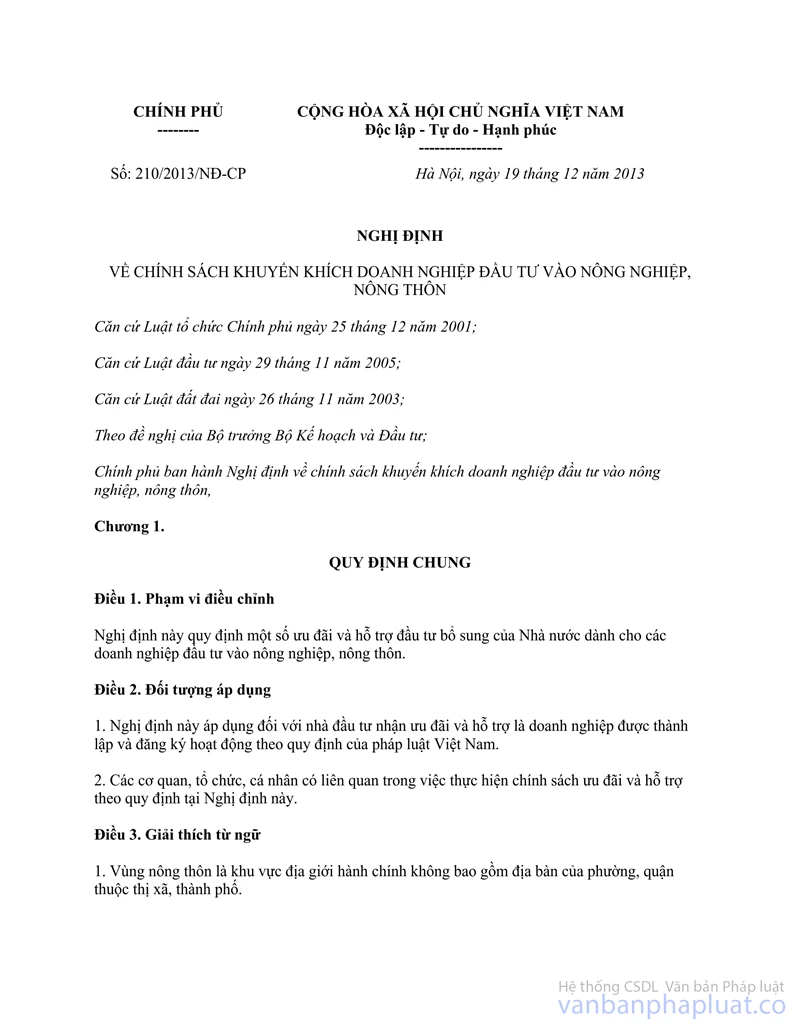

- Căn cứ Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 của Chính phủ về chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn:

+ Tại Khoản 3 Điều 3 quy định:

“3. Dự án nông nghiệp đặc biệt ưu đãi đầu tư là dự án thuộc lĩnh vực nông nghiệp đặc biệt ưu đãi đầu tư thực hiện tại địa bàn thuộc Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn theo quy định pháp luật về đầu tư.”

+ Tại Khoản 3 Điều 4 quy định nguyên tắc áp dụng ưu đãi và hỗ trợ đầu tư:

“3. Các dự án đã sử dụng vốn tín dụng ưu đãi, vốn bảo lãnh tín dụng của Nhà nước không thuộc đối tượng sử dụng nguồn vốn hỗ trợ từ ngân sách quy định tại Nghị định này.”

+ Tại Khoản 2 Điều 6 quy định:

“2. Nhà đầu tư có dự án nông nghiệp đặc biệt ưu đãi đầu tư được miễn tiền thuê đất, thuê mặt nước kể từ ngày dự án hoàn thành đi vào hoạt động.”

+ Tại Khoản 1 và Khoản 3, Điều 20 quy định hiệu lực thi hành:

“1. Nghị định này có hiệu lực thi hành kể từ ngày 10 tháng 02 năm 2014.

3. Nhà đầu tư có dự án đầu tư đáp ứng các điều kiện ưu đãi quy định tại Nghị định này nếu đã triển khai thực hiện dự án trước khi Nghị định này có hiệu lực và chưa thực hiện ưu đãi theo Nghị định số 61/2010/NĐ-CP ngày 04 tháng 6 năm 2010 thì được hưởng ưu đãi, hỗ trợ theo quy định tại Nghị định này cho thời gian còn lại của dự án.”

+ Tại Khoản 1 Phụ lục danh mục lĩnh vực đặc biệt ưu đãi đầu tư trong nông nghiệp và nông thôn ban hành kèm theo Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 của Chính phủ quy định:

“1. Trồng rừng, bảo vệ rừng, trồng cây dược liệu.”

- Tại Điểm 35, Phụ lục II, danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 108/2006/NĐ-CP ngày 22/09/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư, quy định địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn:

“Tỉnh Đắk Lắk: Toàn bộ các huyện ”

Căn cứ quy định trên, trường hợp nhà đầu tư có dự án quản lý bảo vệ rừng, đã triển khai thực hiện dự án trước ngày 10/2/2014 và chưa thực hiện ưu đãi theo Nghị định số 61/2010/NĐ-CP ngày 04/6/2010 của Chính phủ, nếu nay dự án thuộc Khoản 1 Phụ lục danh mục lĩnh vực đặc biệt ưu đãi đầu tư trong nông nghiệp và nông thôn ban hành kèm theo Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 của Chính phủ thực hiện tại địa bàn thuộc Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn theo quy định của pháp luật về đầu tư và đáp ứng các điều kiện ưu đãi quy định tại Nghị định số 210/2013/NĐ-CP thì dự án được hưởng ưu đãi miễn tiền thuê đất theo quy định tại Khoản 2 Điều 6 Nghị định 210/2013/NĐ-CP nêu trên cho thời gian còn lại.

Đề nghị Cục Thuế tỉnh Đắk Lắk xem xét cụ thể hồ sơ và giải quyết theo quy định của pháp luật và phù hợp với thực tế.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Đắk Lắk được biết./.

|

|

KT. TỔNG CỤC

TRƯỞNG |