Nội dung toàn văn Công văn 3112/TCHQ-KTTT bù trừ thuế nhập khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3112/TCHQ-KTTT |

Hà Nội, ngày 03 tháng 07 năm 2008 |

|

Kính gửi: |

- Cục Hải quan Hải Phòng |

Tổng cục Hải quan nhận được công văn số 105-08/CV/4P ngày 26/6/2008 của Công ty TNHH 4P đề nghị chỉ đạo bù trừ thuế nhập khẩu; công văn số 7410/HQHP-PNV ngày 26/6/2008 của Cục Hải quan Hải Phòng đề nghị hướng dẫn việc bù trừ thuế nhập khẩu.

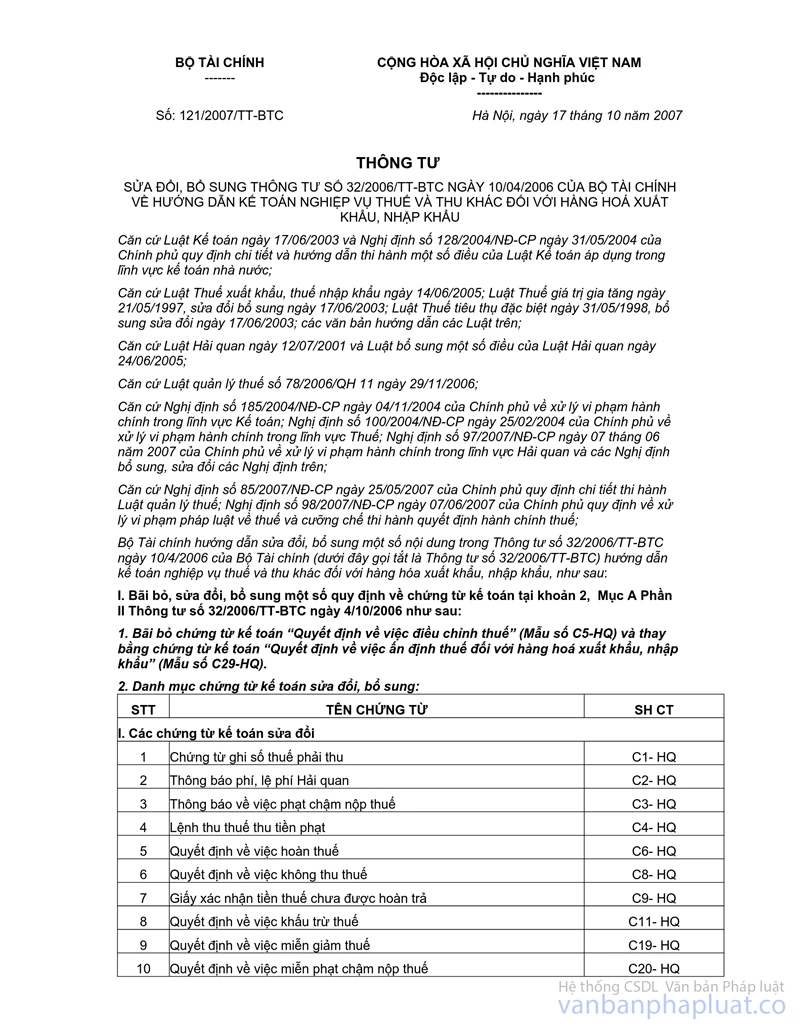

Theo báo cáo của Cục Hải quan Hải Phòng thì Thông tư 121/2007/TT-BTC ngày 17/10/2007 hướng dẫn sửa đổi bổ sung Thông tư 32/2006/TT-BTC ngày 10/4/2006 của Bộ Tài chính hướng dẫn kế toán nghiệp vụ thu thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu thì Quyết định khấu trừ (mẫu số C11-HQ) dùng trong trường hợp khấu trừ nội bộ và khấu trừ liên Cục thì Cục Hải quan nơi doanh nghiệp được hoàn thuế xác nhận số thuế được hoàn và gửi Cục Hải quan nơi doanh nghiệp còn nợ thuế để khấu trừ số thuế còn nợ theo các sắc thuế tương ứng (trừ thuế GTGT). Tuy nhiên, theo quy định tại điểm 5.2.2 Mục IV Phần E Thông tư 59/2007/TT-BTC ngày 14/6/2007 thì “Trường hợp người nộp thuế được hoàn thuế và phải nộp bù trừ cho các khoản thuế khác, cơ quan Hải quan gửi quyết định hoàn thuế và lệnh thu ngân sách cho Kho bạc nơi hoàn trả thuế để Kho bạc nhà nước hạch toán theo quy định”.

Để đảm bảo thực hiện đúng Luật Ngân sách Nhà nước, Luật Quản lý thuế, Thông tư 121/2007/TT-BTC ngày 17/10/2007 hướng dẫn sửa đổi bổ sung Thông tư 32/2006/TT-BTC ngày 10/4/2006 của Bộ Tài chính, Thông tư số 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính. Tổng cục đề nghị các đơn vị thực hiện như sau:

- Đối với các khoản bù trừ cùng sắc thuế (trừ thuế GTGT), cùng cơ quan thu, cùng địa bàn quản lý thu thì thực hiện khấu trừ tại chỗ theo hướng dẫn của Thông tư 121/2007/TT-BTC ngày 17/10/2007 của Bộ Tài chính.

- Đối với các khoản bù trừ khác thì đơn vị lập hồ sơ hoàn trả và lập lệnh thu ngân sách theo hướng dẫn tại Thông tư 59/2007/TT-BTC ngày 14/6/2007.

Tổng cục Hải quan thông báo để các đơn vị biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |