Nội dung toàn văn Công văn 3147/TCT-KK năm 2013 tăng cường kiểm tra hoàn thuế giá trị gia tăng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3147/TCT-KK |

Hà Nội, ngày 24 tháng 09 năm 2013 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

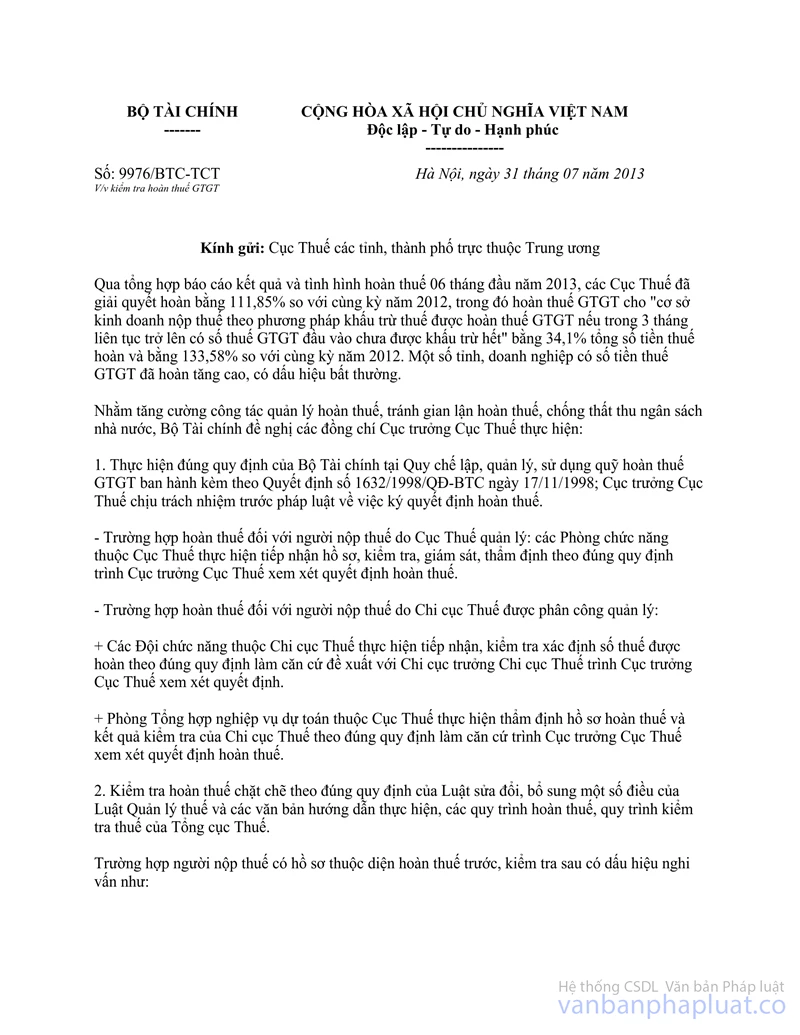

Qua tổng hợp báo cáo hoàn thuế của các Cục Thuế, tổng số thuế GTGT đã hoàn trong 7 tháng đầu năm 2013 bằng 109% so với cùng kỳ năm 2012, trong đó hoàn thuế GTGT đối với trường hợp "trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa khấu trừ hết" bằng 34,6% tổng số tiền thuế hoàn; dự kiến hoàn thuế GTGT trong tháng 8/2013 đối với trường hợp "'trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa khấu trừ hết" bằng 43,7% so với tổng số thuế hoàn trong tháng. Như vậy số thuế GTGT hoàn đổi với trường hợp "trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa khấu trừ hết" các tháng đầu năm 2013 chiếm tỷ trọng khá cao so với tổng số thuế hoàn.

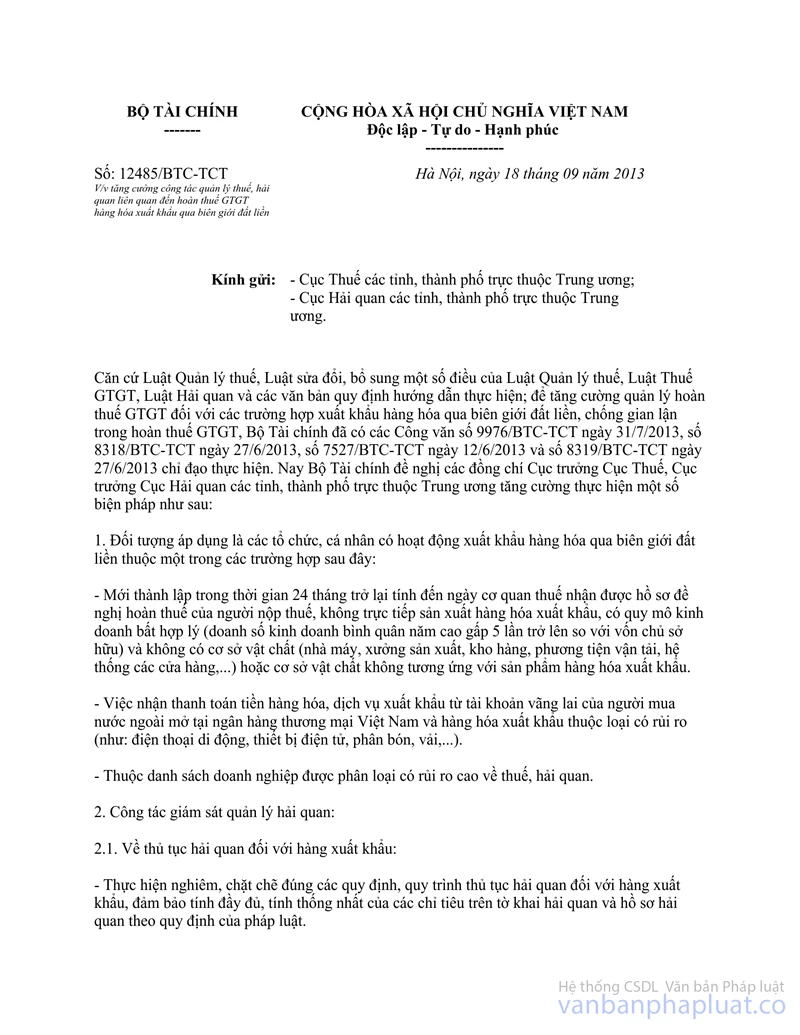

Để đảm bảo giải quyết hoàn thuế đối với trường hợp "trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa khấu trừ hết" chặt chẽ, Tổng cục Thuế đề nghị các đồng chí Cục trưởng Cục Thuế thực hiện chỉ đạo tăng cường công tác kiểm tra hoàn thuế theo quy định và theo hướng dẫn tại Công văn số 9976/BTC-TCT ngày 31/7/2013 và Công văn số 12485/BTC-TCT ngày 18/9/2013 của Bộ Tài chính.

Đối với những doanh nghiệp có hồ sơ đề nghị hoàn thuế của các cơ sở kinh doanh rủi ro cao:

- Cơ sở kinh doanh thương mại mới thành lập trong vòng hai mươi tư (24) tháng kể từ ngày nộp hồ sơ đề nghị hoàn thuế;

- Cơ sở kinh doanh có doanh thu kinh doanh bình quân năm cao gấp năm lần trở lên so với vốn chủ sở hữu.

Yêu cầu các Cục Thuế thực hiện kiểm tra đầy đủ chặt chẽ trước khi hoàn thuế đối với doanh nghiệp trên; không thực hiện hoàn thuế đối với những doanh nghiệp kinh doanh thương mại nội địa, đề nghị hoàn thuế "trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa khấu trừ hết" đối với hàng tồn kho để thực hiện thu thuế GTGT đầu ra mà không thực hiện khấu trừ thuế theo quy định.

Tổng cục Thuế thông báo để các Cục Thuế được biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |