Nội dung toàn văn Công văn 3214/TCT-KK lập hóa đơn giá trị gia tăng bán xăng dầu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3214/TCT-KK |

Hà Nội, ngày 08 tháng 09 năm 2011 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

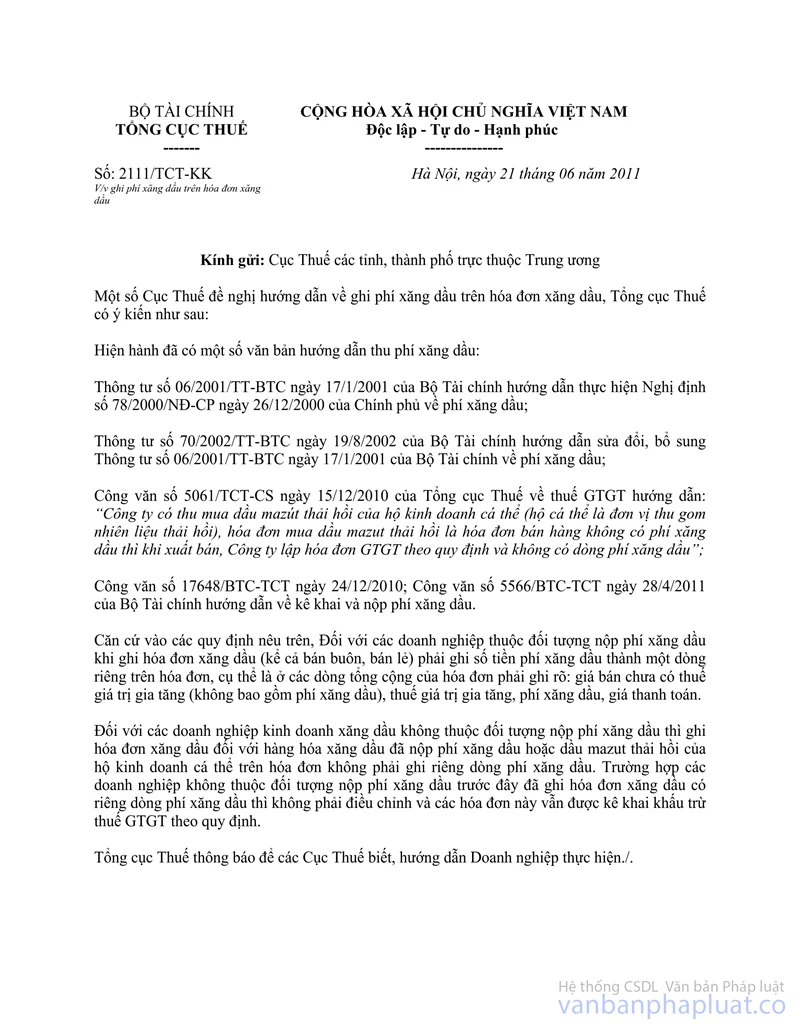

Tổng cục Thuế nhận được đề nghị hướng dẫn của một số Cục Thuế Doanh nghiệp về việc không ghi riêng dòng phí xăng dầu đối với các doanh nghiệp không thuộc đối tượng nộp phí xăng dầu tại công văn số 2111/TCT-KK ngày 21/6/2011, Tổng cục Thuế đề nghị Cục Thuế giải thích với các Doanh nghiệp như sau:

Theo hướng dẫn tại Thông tư số 06/2001/TT-BTC ngày 17/1/2001 của Bộ Tài chính đã hướng dẫn rất rõ tổ chức, cá nhân thuộc đối tượng nộp phí xăng dầu thì phải ghi số tiền phí xăng dầu thành một dòng riêng trên hóa đơn, cụ thể là ở các dòng tổng cộng của hóa đơn phải ghi rõ: giá bán chưa có thuế giá trị gia tăng (không bao gồm phí xăng dầu), thuế giá trị gia tăng, phí xăng dầu, giá thanh toán. Do đó, đối với các tổ chức, cá nhân không thuộc đối tượng nộp phí xăng dầu thì việc ghi hóa đơn được thực hiện như đối với các hàng hóa khác. Giá tính thuế GTGT được xác định theo đúng quy định tại Điều 7 Luật thuế GTGT tức là “giá bán chưa có thuế GTGT”

Đề nghị Cục Thuế các tỉnh, thành phố trực thuộc Trung ương hướng dẫn các Doanh nghiệp kinh doanh xăng dầu thực hiện theo đúng nội dung hướng dẫn tại công văn số 2111/TCT-KK ngày 21/6/2011 của Tổng cục Thuế.

Tổng cục Thuế thông báo để các Cục Thuế biết, hướng dẫn Doanh nghiệp thực hiện.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |