Nội dung toàn văn Công văn 3231/TCT-TNCN Thuế TNCN đối với thu nhập từ quyền mua cổ phiếu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3231/TCT-TNCN |

Hà Nội, ngày 26 tháng 08 năm 2008 |

Kính gửi: Công ty TNHH Intel Products Việt Nam Ltd

Trả lời công văn số 01/05/08-Tax ngày 6/5/2008 của Công ty TNHH Intel Products Việt Nam Ltd (Công ty Intel Việt Nam) về chính sách thuế thu nhập cá nhân (TNCN) đối với thu nhập từ các chương trình quyền mua cổ phiếu của Tập đoàn Intel (Chương trình mua cổ phiếu theo kế hoạch (SPP), chương trình quyền chọn mua cổ phiếu (SOP), chương trình cổ phiếu giới hạn (RSU). Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

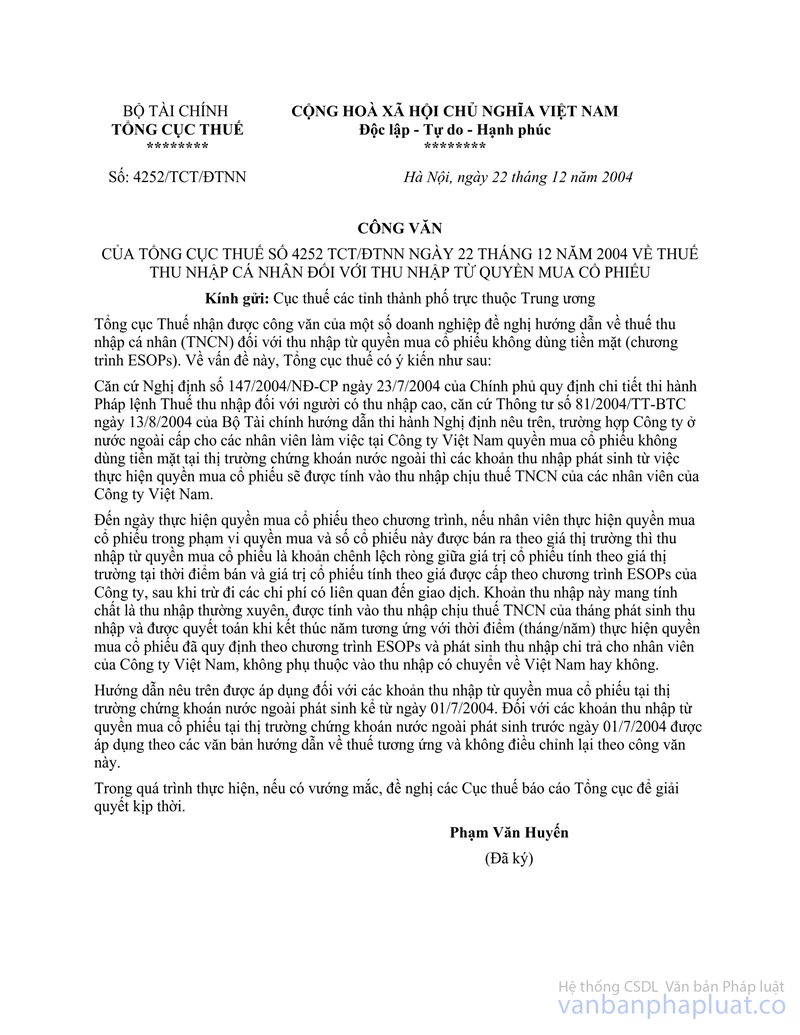

1. Theo quy định tại Thông tư số 81/2004/TT-BTC ngày 13/8/2004 của Bộ Tài chính hướng dẫn thi hành Nghị định số 147/2004/NĐ-CP ngày 23/7/2004 quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao và công văn số 4252 TCT/ĐTNN ngày 22/12/2004 của Tổng cục Thuế hướng dẫn Cục thuế các tỉnh, thành phố thì: “trường hợp Công ty ở nước ngoài cấp cho các nhân viên làm việc tại Công ty Việt Nam quyền mua cổ phiếu không dùng tiền mặt tại thị trường chứng khoán nước ngoài thì khoản thu nhập phát sinh từ việc thực hiện quyền mua cổ phiếu sẽ được tính vào thu nhập chịu thuế TNCN của các nhân viên của Công ty Việt Nam.”

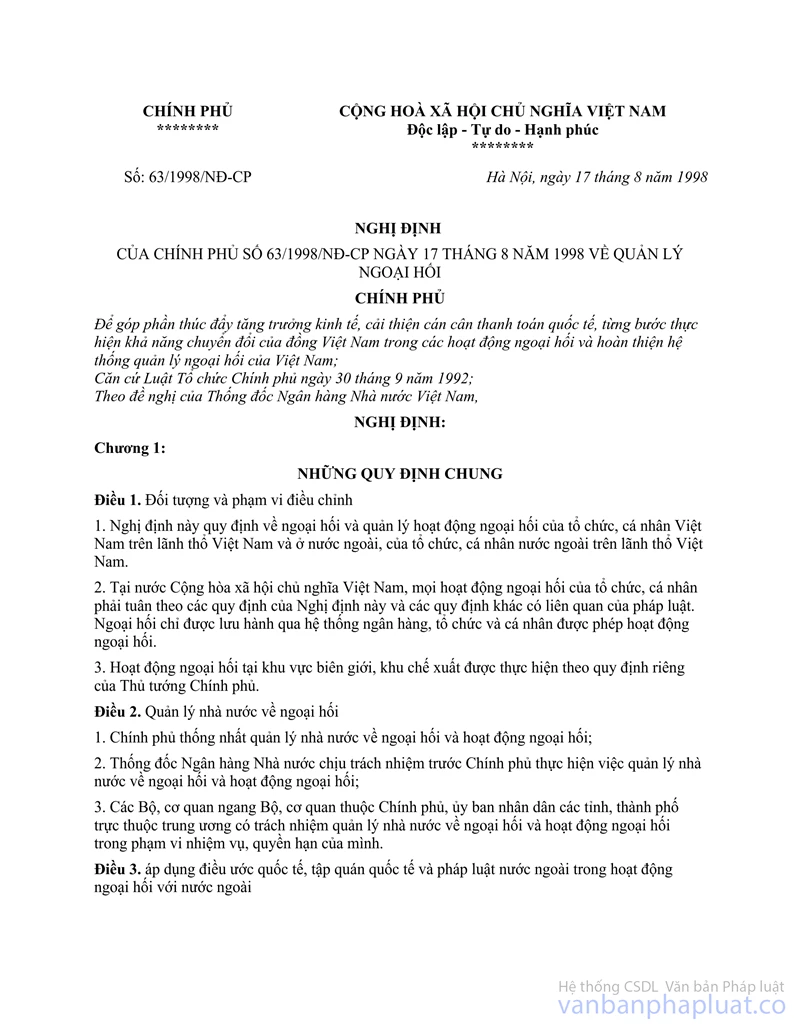

Tại Điều 19 Nghị định số 63/1998/NĐ-CP ngày 17/8/1998 của Chính phủ về quản lý ngoại hối quy định: “Khi được Ngân hàng Nhà nước chấp thuận, Người cư trú được đầu tư vào các giấy tờ có giá bằng ngoại tệ do Người không cư trú phát hành tại nước ngoài”

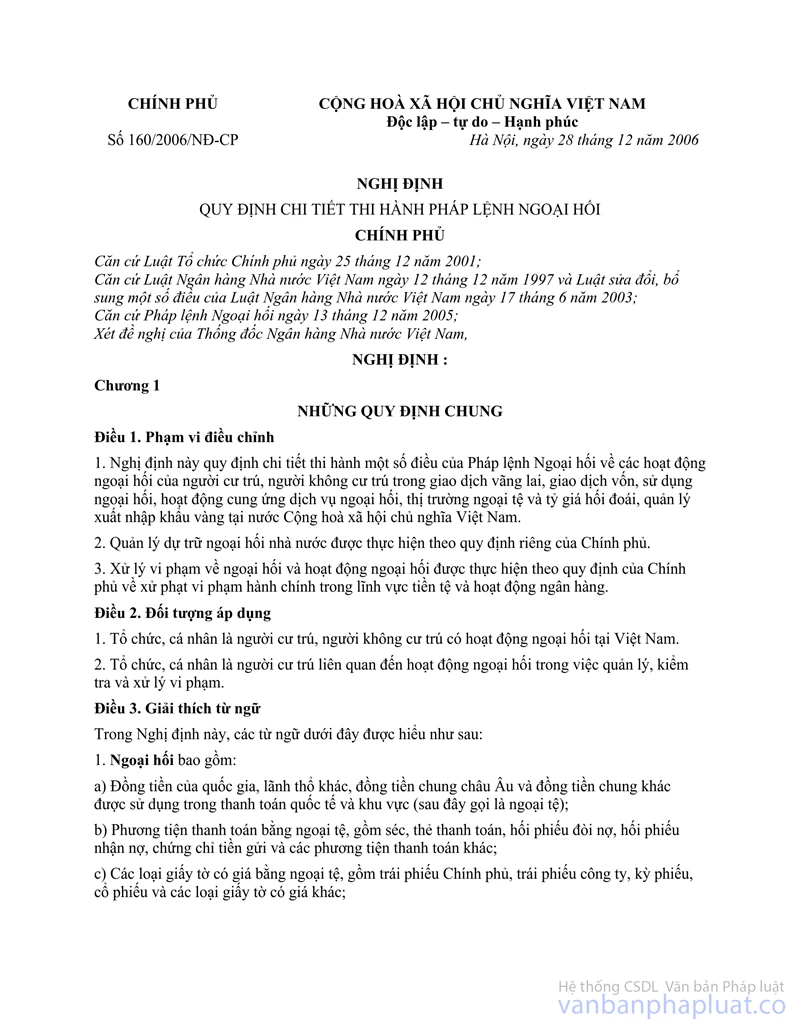

Tại mục 3 Chương III Nghị định số 160/2006/NĐ-CP ngày 28/12/2006 của Chính phủ quy định chi tiết thi hành Pháp lệnh ngoại hối thì: “Người cư trú là tổ chức, cá nhân được đầu tư ra nước ngoài dưới hình thức đầu tư trực tiếp hay gián tiếp đều phải có sự chấp nhận của cơ quan cấp giấy chứng nhận đầu tư hoặc của Ngân hàng nhà nước”.

Điều 4 Nghị định số 63/1998/NĐ-CP và điều 3 Nghị định số 160/2006/NĐ-CP nêu trên quy định: “Người cư trú là công dân Việt Nam và người nước ngoài cư trú tại Việt Nam có thời hạn từ 12 tháng trở lên”.

Theo quy định trên, trường hợp các nhân viên của Công ty Intel Việt Nam không được phép sở hữu cổ phiếu của Tập đoàn Intel theo qui định của Pháp lệnh ngoại hối và không có chứng từ chứng minh giao dịch chuyển nhượng cổ phiếu thì thu nhập của các nhân viên của Công ty Intel Việt Nam nhận được từ việc thực hiện quyền mua cổ phiếu theo các chương trình nêu trên của Tập đoàn Intel phải tổng hợp vào thu nhập chịu thuế để tính thuế TNCN theo quy định.

2. Công ty Intel Việt Nam là đơn vị sử dụng lao động có chi trả tiền lương, tiền công và các khoản thu nhập khác cho nhân viên làm việc tại đơn vị mình thì Công ty Intel Việt Nam phải có trách nhiệm kê khai, khấu trừ, nộp thuế TNCN của các nhân viên.

Trường hợp Công ty Intel Việt Nam không chi trả trực tiếp thu nhập từ quyền mua cổ phiếu cho nhân viên mà do Công ty Intel Hoa Kỳ và Công ty môi giới chứng khoán tại Hoa Kỳ chi trả trực tiếp vào tài khoản của nhân viên thì các cá nhân phải trực tiếp kê khai khoản thu nhập này cùng với các khoản thu nhập tiền lương, tiền công khác khi thực hiện quyết toán thuế tại cơ quan chi trả thu nhập hoặc tại cơ quan thuế nếu cá nhân trực tiếp quyết toán với cơ quan thuế. Công ty Intel Việt Nam không phải khấu trừ thuế (do không trực tiếp chi trả thu nhập) nhưng có trách nhiệm thông báo với cơ quan thuế về chương trình quyền mua cổ phiếu cho các nhân viên và các thông tin về thu nhập của các cá nhân.

3. Để làm rõ nội dung về điều khoản miễn thuế TNCN đối với các khoản thu nhập thu được từ các chương trình quyền mua cổ phiếu cho các nhân viên của Tập đoàn Intel tại Việt Nam nêu tại bản Thỏa thuận khung về phát triển ký giữa Ban quản lý khu công nghệ cao TP.HCM và Tập đoàn Intel, Tổng cục Thuế đã có công văn trao đổi với Ban quản lý khu công nghệ cao TP.HCM và sẽ có công văn trả lời Công ty sau khi nhận được ý kiến tham gia của Ban quản lý khu công nghệ cao về vấn đề này.

Tổng cục Thuế trả lời để Công ty TNHH Intel Products Việt Nam biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |