Nội dung toàn văn Công văn 3423/TCT-KK 2014 giải đáp kiến nghị Cục Thuế Hội nghị ngành Thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3423/TCT-KK |

Hà Nội, ngày 21 tháng 08 năm 2014 |

|

Kính gửi: |

- Cục Thuế tỉnh Bến Tre; |

Theo nội dung kiến nghị của các Cục Thuế tại Thông báo số 200/TB-TCT ngày 15/7/2014 của Tổng cục Thuế về việc giải quyết kiến nghị của các Cục Thuế tại Hội nghị ngành Thuế ngày 03/7/2014 về công tác hoàn thuế (Cục Thuế tỉnh Bến Tre câu số 13, Cục Thuế thành phố Hà Nội câu số 37 và câu số 38, Cục Thuế tỉnh Hà Tĩnh câu số 51, Cục Thuế tỉnh Tiền Giang câu số 86), Tổng cục Thuế có ý kiến như sau:

1. Về các kiến nghị liên quan đến hạn mức chi hoàn thuế giá trị gia tăng (GTGT):

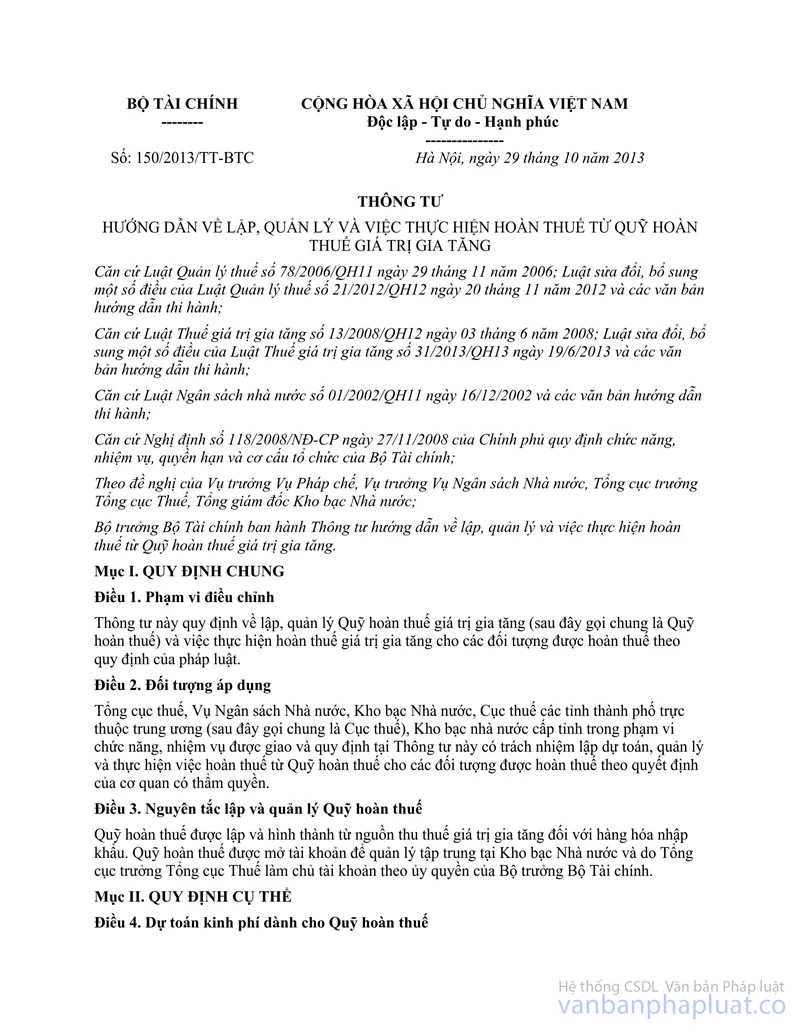

Ngày 29/10/2013, Bộ Tài chính đã ban hành Thông tư số 150/2013/TT-BTC hướng dẫn về việc lập, quản lý và thực hiện hoàn thuế từ Quỹ hoàn thuế giá trị gia tăng. Theo đó, Tổng cục Thuế đã thực hiện giao hạn mức chi hoàn thuế GTGT cho Cục Thuế các tỉnh, thành phố từ quý IV/2013. Kết quả thực hiện đã góp phần quản lý chặt chẽ nguồn của ngân sách nhà nước, tăng cường giám sát trong việc thực hiện hoàn thuế GTGT, phát hiện kịp thời các dấu hiệu gian lận trong hoàn thuế GTGT.

Tuy nhiên, việc giao hạn mức chi hoàn thuế GTGT còn chậm trong thời gian đầu thực hiện, việc lập dự toán hoàn thuế GTGT của các Cục Thuế chưa được đồng bộ, thời gian lập và gửi dự toán về Tổng cục Thuế chưa đảm bảo ảnh hưởng tới công tác giao hạn mức chi hoàn. Tổng cục Thuế đã và đang tiếp tục hoàn thiện công tác giao hạn mức chi hoàn thuế GTGT để đảm bảo công tác hoàn thuế kịp thời, đúng thời gian cho các doanh nghiệp.

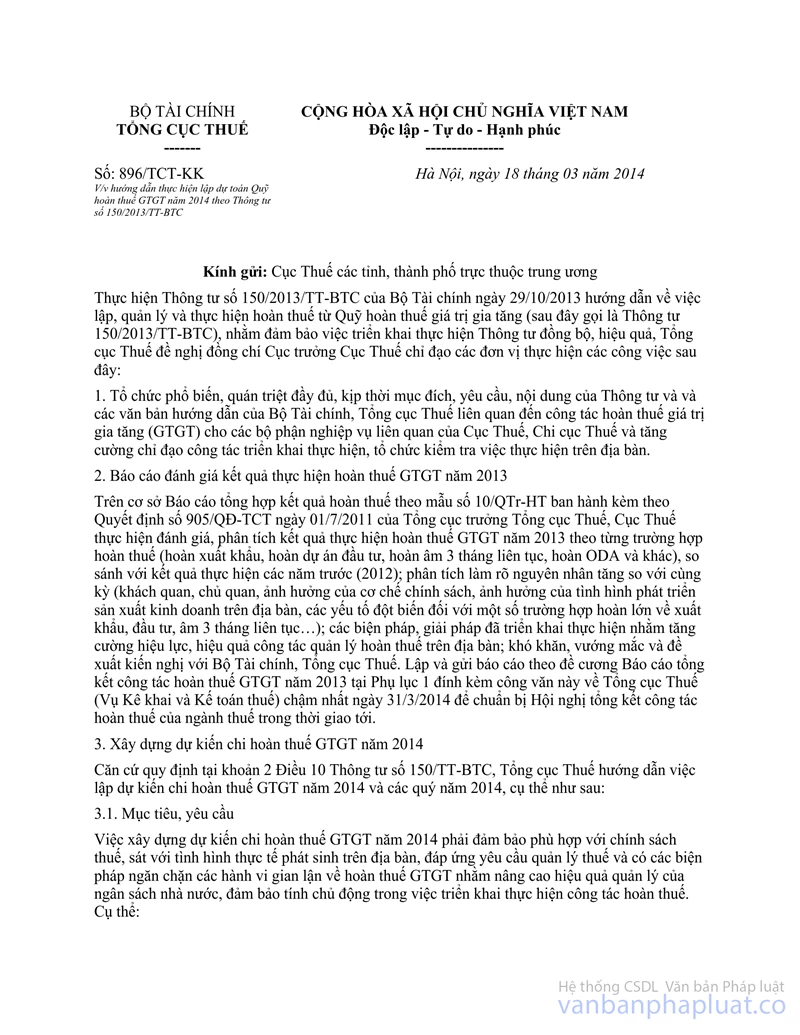

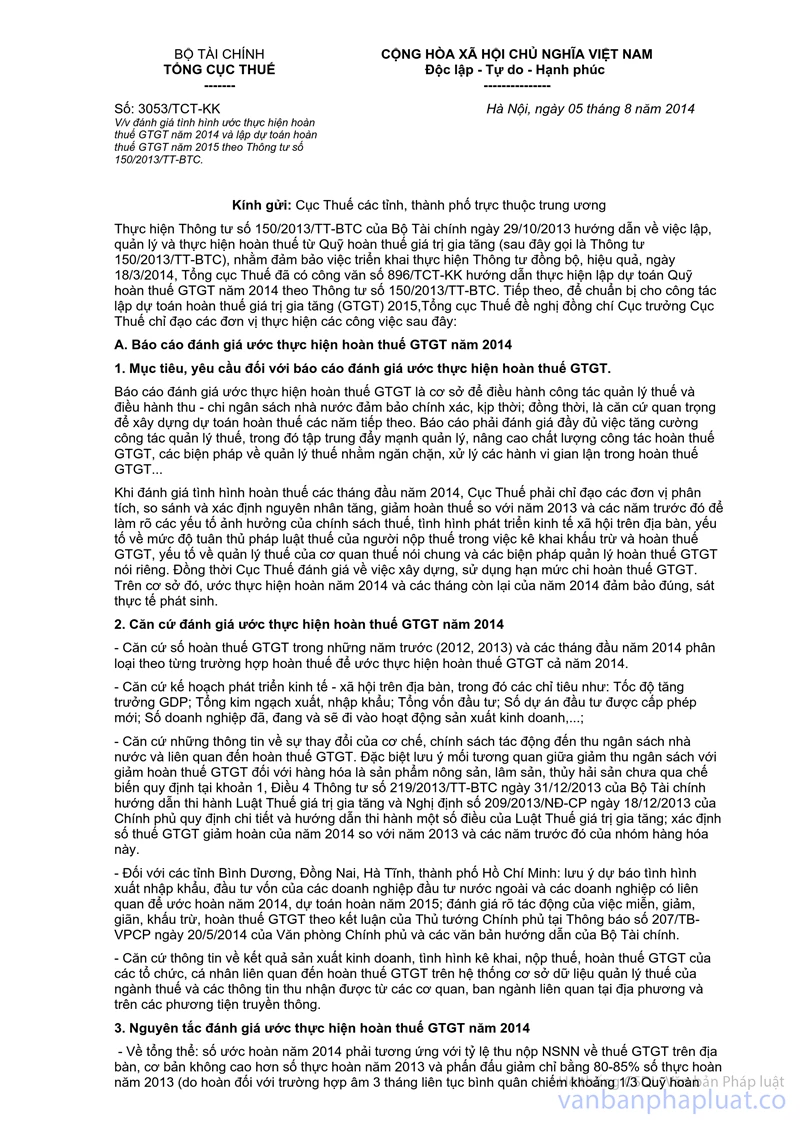

Ngày 18/3/2014, Tổng cục Thuế đã có công văn số 896/TCT-KK về việc hướng dẫn thực hiện lập dự toán quỹ hoàn thuế GTGT năm 2014, theo đó, đã hướng dẫn các Cục Thuế lập dự kiến chi hoàn từng quý để Tổng cục Thuế có cơ sở xây dựng phân bổ hạn mức quý phù hợp và điều chỉnh, bổ sung kịp thời. Tiếp theo, Tổng cục Thuế đã có Công văn số 3053/TCT-KK ngày 05/8/2014 về việc đánh giá tình hình ước thực hiện hoàn thuế GTGT năm 2014 và lập dự toán hoàn thuế GTGT năm 2015 theo Thông tư số 150/2013/TT-BTC Hiện Tổng cục Thuế đang triển khai việc xây dựng Thông tư sửa đổi, bổ sung Thông tư số 150/2013/TT-BTC nêu trên để phù hợp với thực tế thực hiện và đảm bảo quản lý chặt chẽ công tác hoàn thuế GTGT.

Đối với trường hợp đề nghị cấp bổ sung hạn mức chi hoàn thuế GTGT của các Cục Thuế, Tổng cục Thuế đã tổng hợp và báo cáo Bộ Tài chính phê duyệt và cấp bổ sung trên cơ sở phân tích thông tin, dữ liệu do Cục Thuế cung cấp. Căn cứ nội dung đã báo cáo Bộ Tài chính, Tổng cục Thuế đã ban hành các Quyết định về việc giao bổ sung hạn mức chi hoàn thuế GTGT cho các Cục Thuế có văn bản đề nghị và giải trình được đầy đủ, chi tiết nguyên nhân, tình huống thực tế làm tăng số thuế được hoàn của các trường hợp hoàn thuế GTGT.

2. Liên quan đến kiến nghị về “phân loại các ngành, nghề, lĩnh vực rủi ro để có quy định về thời lượng giải quyết dài hơn, đảm bảo kiểm soát tốt khi giải quyết hoàn”, Tổng cục Thuế đang xây dựng Thông tư quy định về áp dụng quản lý rủi ro trong quản lý Thuế và Thông tư hướng dẫn về hoàn thuế GTGT. Trên cơ sở đó sẽ có hướng dẫn cụ thể đối với những trường hợp ngành nghề, lĩnh vực rủi ro trong hoàn thuế.

3. Liên quan đến hoàn số thuế GTGT nộp thừa do thực hiện Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng, đề nghị Cục Thuế căn cứ quy định tại Thông tư số 156/2013/TT-BTC và các văn bản của Bộ Tài chính, Tổng cục Thuế về hoàn nộp thừa để hướng dẫn người nộp thuế thực hiện.

Tổng cục Thuế thông báo để Cục Thuế được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |