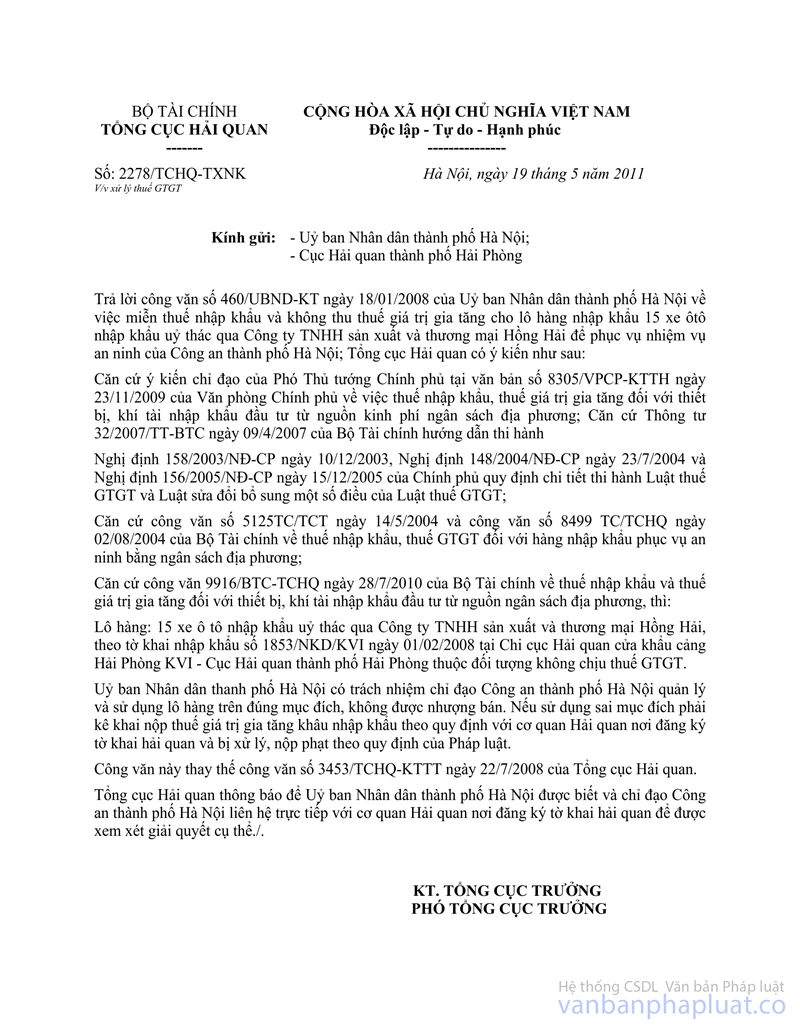

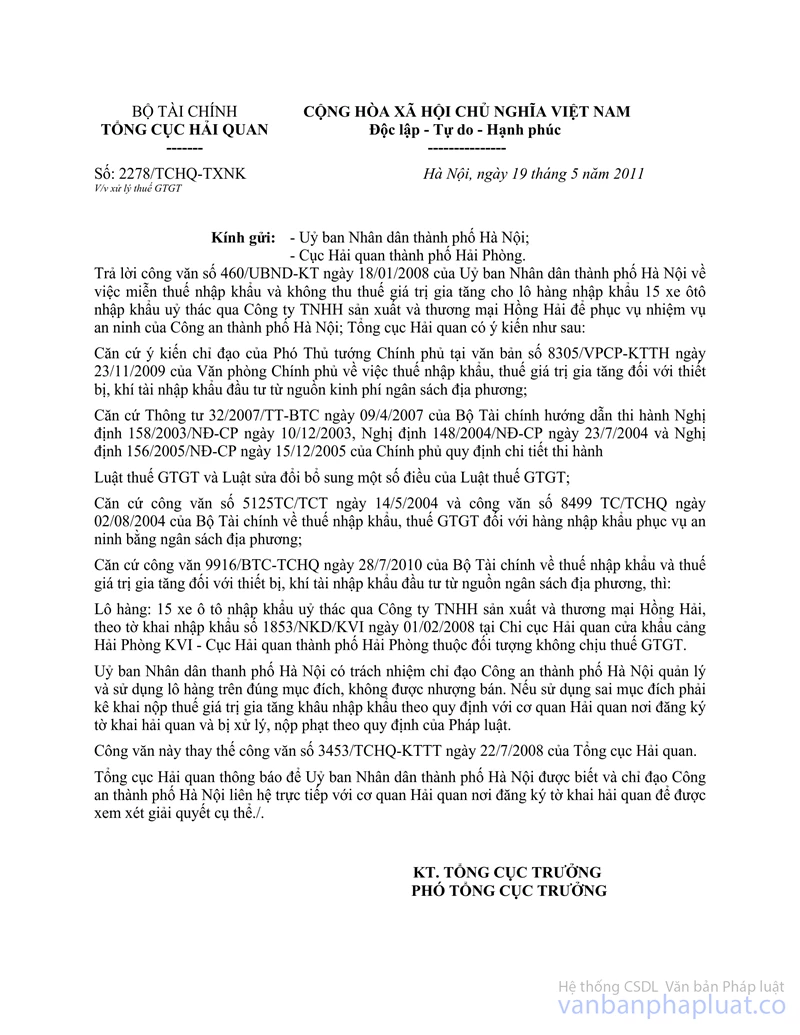

Công văn 3453/TCHQ-KTTT thuế nhập khẩu và thuế GTGT đã được thay thế bởi Công văn 2278/TCHQ-TNXK xử lý thuế giá trị gia tăng và được áp dụng kể từ ngày 19/05/2011.

Nội dung toàn văn Công văn 3453/TCHQ-KTTT thuế nhập khẩu và thuế GTGT

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3453/TCHQ-KTTT |

Hà Nội, ngày 22 tháng 07 năm 2008 |

|

Kính gửi: |

Công ty TNHH sản xuất và thương

mại Hồng Hải |

Trả lời công văn 67/HHải/08 ngày 9/7/2008 của Công ty TNHH sản xuất và thương mại Hồng Hải về việc đề nghị miễn thuế nhập khẩu, không thu thuế giá trị gia tăng lô hàng 15 xe ô tô tải, không thùng, 1 cầu, tổng trọng lượng có tải tối đa dưới 5 tấn dùng để trang bị cho Công an thành phố Hà Nội bằng nguồn ngân sách địa phương, Tổng cục Hải quan có ý kiến như sau:

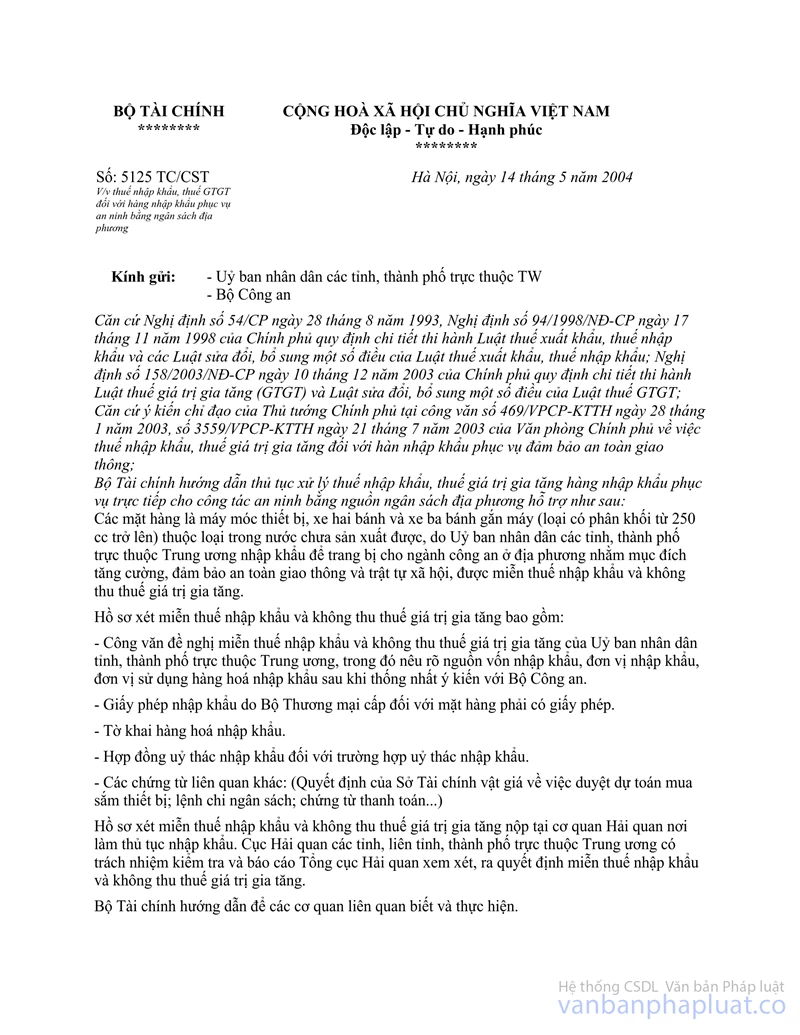

- Căn cứ các công văn số 5125 TC/CST ngày 14/5/2004 và số 8499 TC/TCHQ ngày 2/8/2004 của Bộ Tài chính hướng dẫn thủ tục xử lý miễn thuế nhập khẩu và không thu thuế giá trị gia tăng đối với hàng nhập khẩu phục vụ an ninh bằng nguồn vốn ngân sách địa phương.

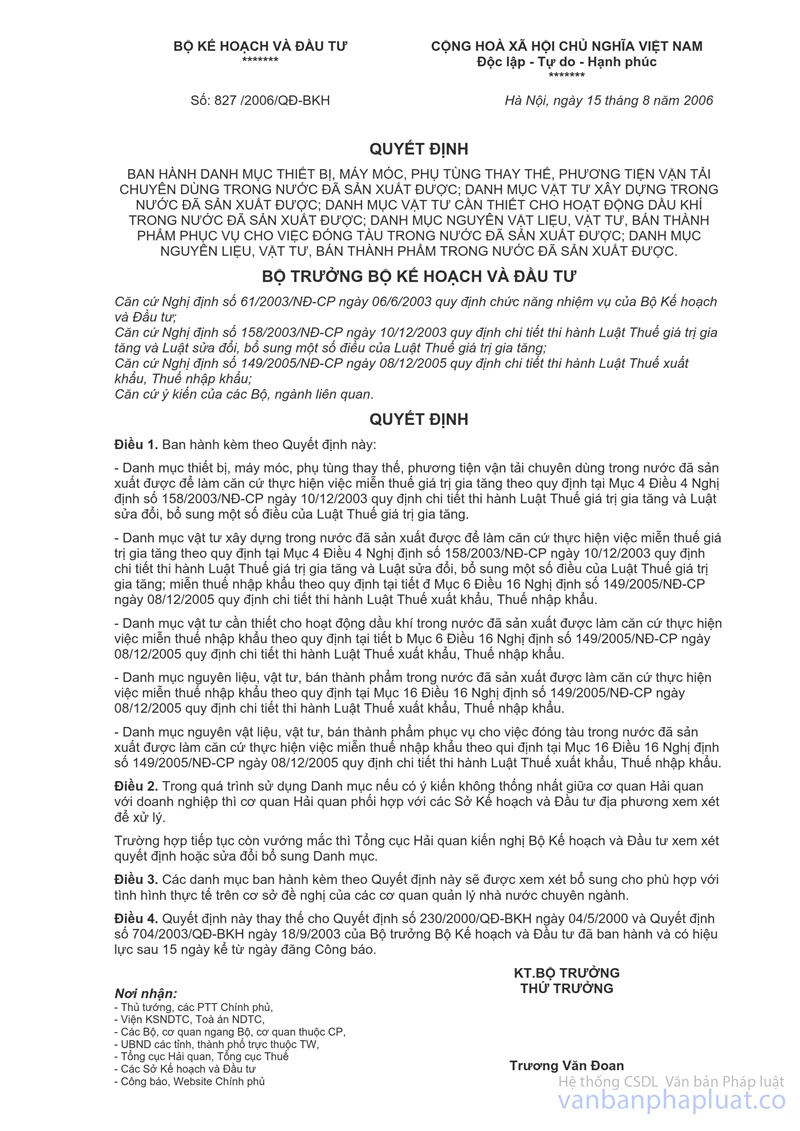

- Căn cứ Quyết định số 827/2006/QĐ-BKH ngày 15/8/2006 của Bộ Kế hoạch và Đầu tư về việc ban hành Danh mục thiết bị, máy móc, phụ tùng thay thế, phương tiện vận tải chuyên dùng trong nước chưa sản xuất được.

Mặt hàng xe ô tô tải, không thùng, 1 cầu, tổng trọng lượng có tải tối đa dưới 5 tấn là mặt hàng trong nước đã sản xuất được, vì vậy, việc đề nghị miễn thuế nhập khẩu và không thu thuế giá trị gia tăng lô hàng 15 xe ô tô nhập khẩu theo tờ khai số 1853/NK/KD/KV1 ngày 1/2/2008 tại Cục Hải quan thành phố Hải Phòng như nội dung công văn số 67/HHải/08 ngày 9/7/2008 của Công ty TNHH sản xuất và thương mại Hồng Hải là không có cơ sở giải quyết.

Tổng cục Hải quan xin thông báo để Công ty TNHH sản xuất và thương mại Hồng Hải được biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |