Nội dung toàn văn Công văn 349/TCT-KK 2014 hoàn thuế giá trị gia tăng xuất khẩu qua biên giới đất liền

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 349/TCT-KK |

Hà Nội, ngày 25 tháng 01 năm 2014 |

Kính gửi : Cục Thuế tỉnh Tây Ninh

Trả lời công văn số 4594/CT-KT2 ngày 21/11/2013 của Cục Thuế tỉnh Tây Ninh về việc hoàn thuế giá trị gia tăng (GTGT) xuất khẩu qua biên giới đất liền, Tổng cục Thuế có ý kiến như sau:

Căn cứ Điều 16, Điều 17, Khoản 1 Điều 18 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế giá trị gia tăng, hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 và Nghị định số 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ;

Căn cứ các công văn hướng dẫn của Bộ Tài chính:

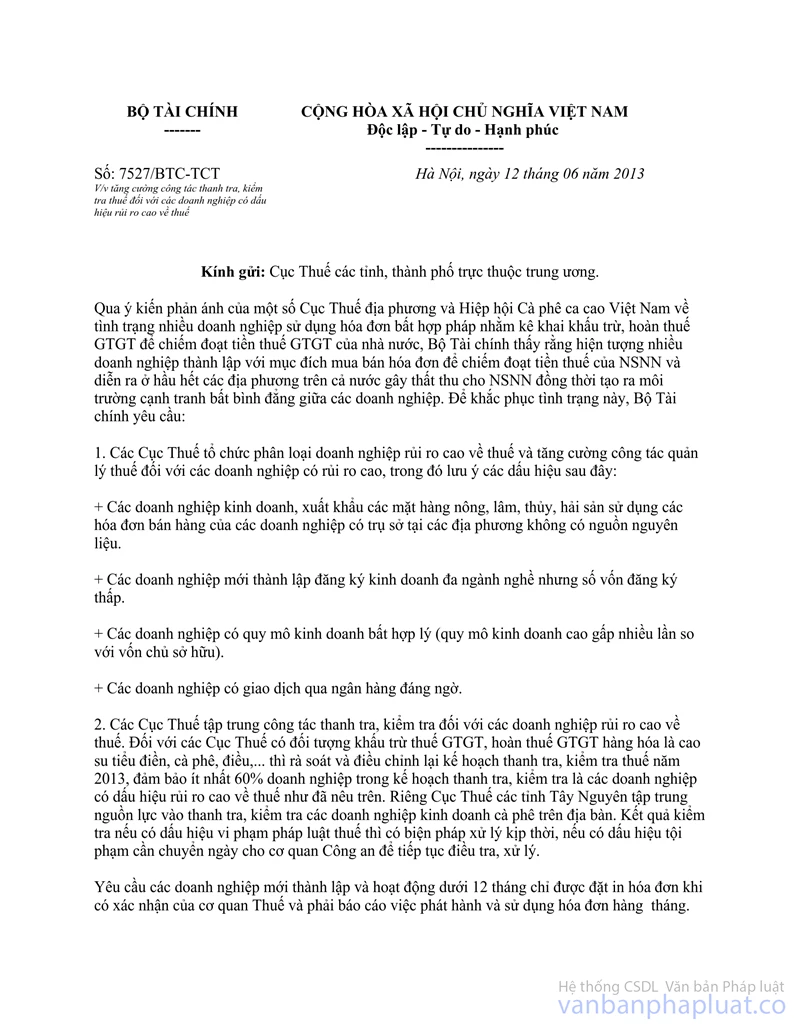

+ Công văn số 7257/BTC-TCT ngày 12/6/2013 về việc tăng cường công tác thanh tra, kiểm tra thuế đối với các doanh nghiệp có dấu hiệu rủi ro cao về thuế;

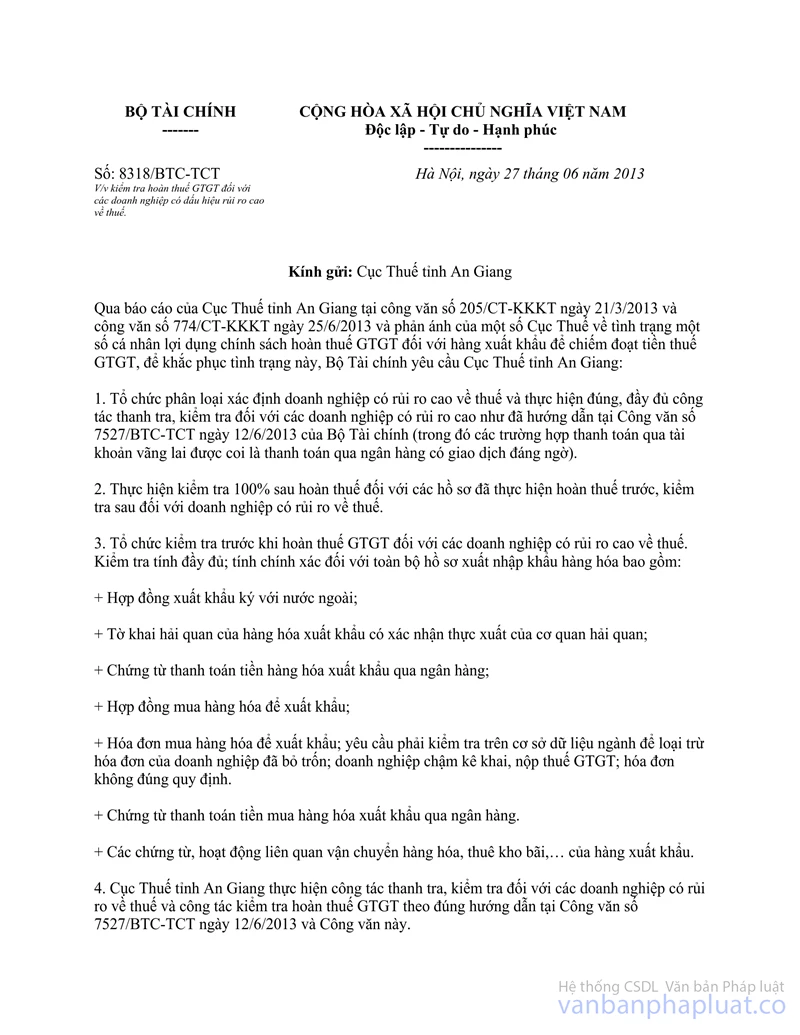

+ Công văn số 8318/BTC-TCT ngày 27/6/2013 về việc kiểm tra hoàn thuế GTGT đối với các doanh nghiệp có dấu hiệu rủi ro cao về thuế;

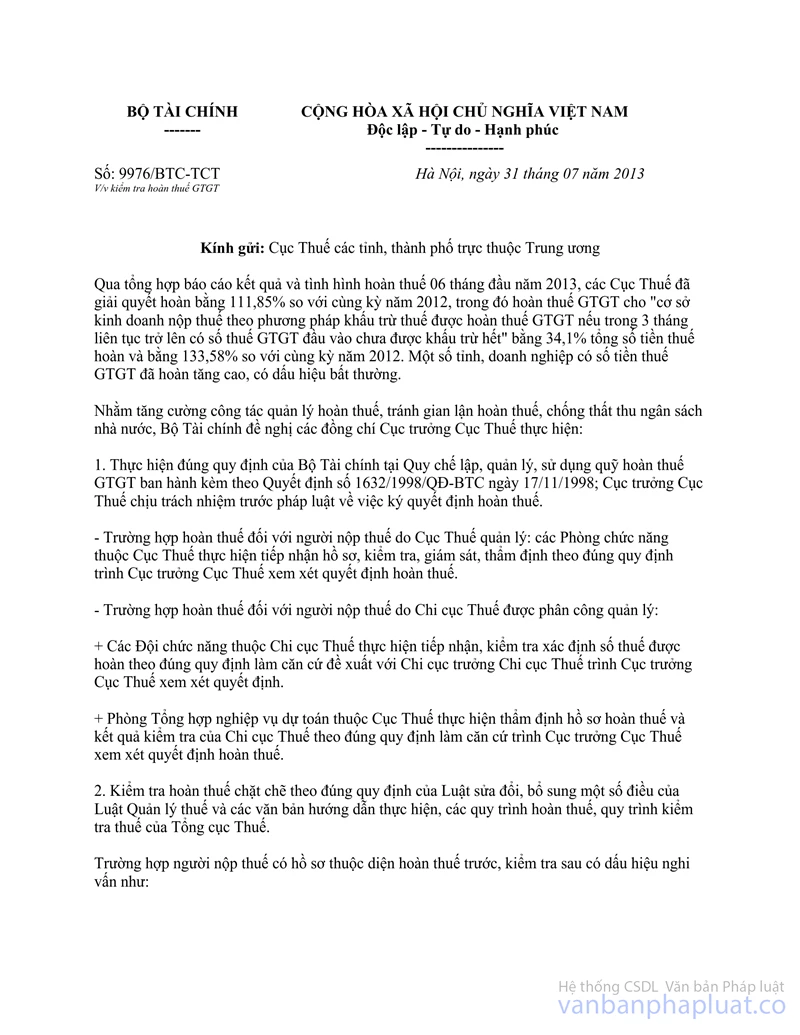

+ Công văn số 9976/BTC-TCT ngày 31/7/2013 về việc kiểm tra hoàn thuế GTGT;

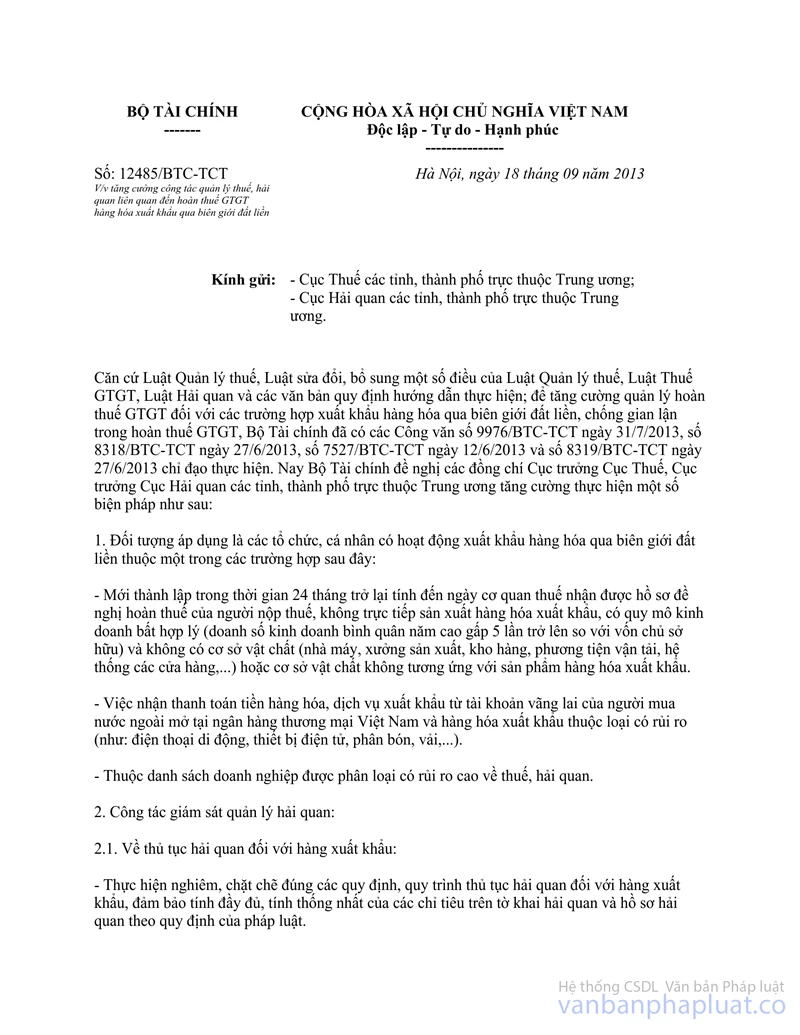

+ Công văn số 12485/BTC-TCT ngày 18/9/2013 về việc tăng cường công tác quản lý thuế, hải quan liên quan đến hoàn thuế GTGT hàng hóa xuất khẩu qua biên giới đất liền;

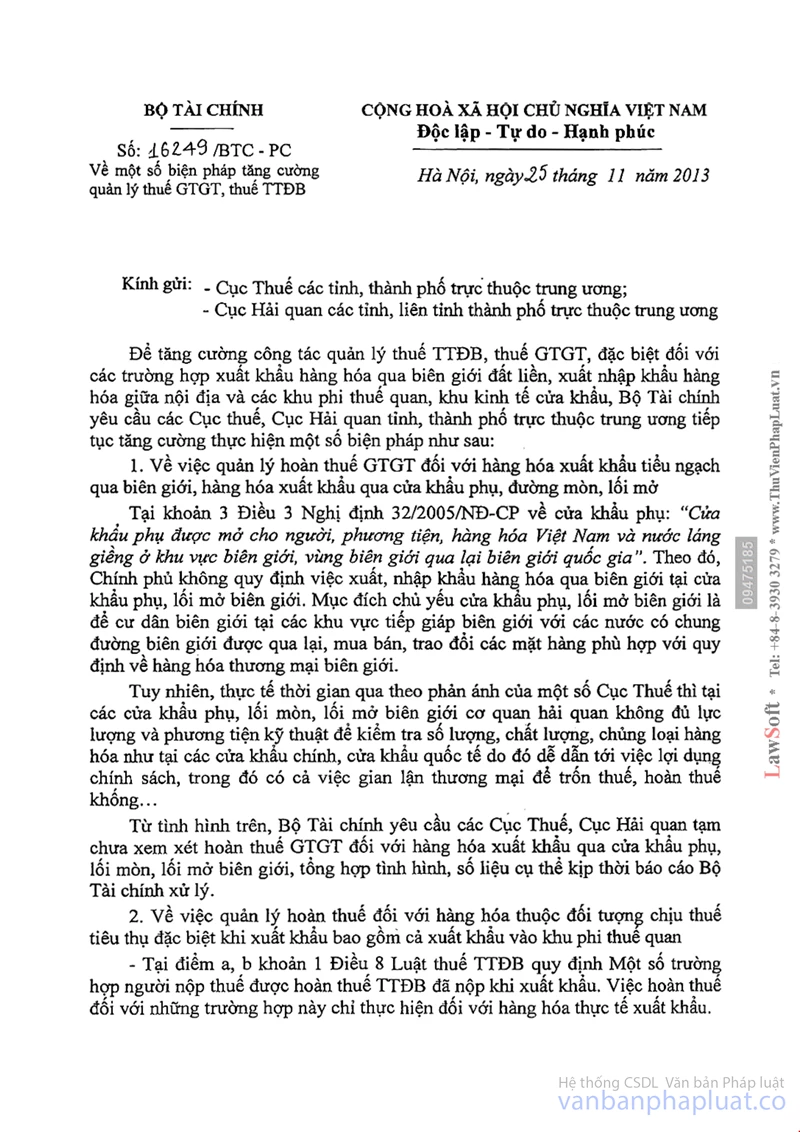

+ Công văn số 16249/BTC-PC ngày 25/11/2013 về một số biện pháp tăng cường quản lý thuế GTGT, thuế TTĐB;

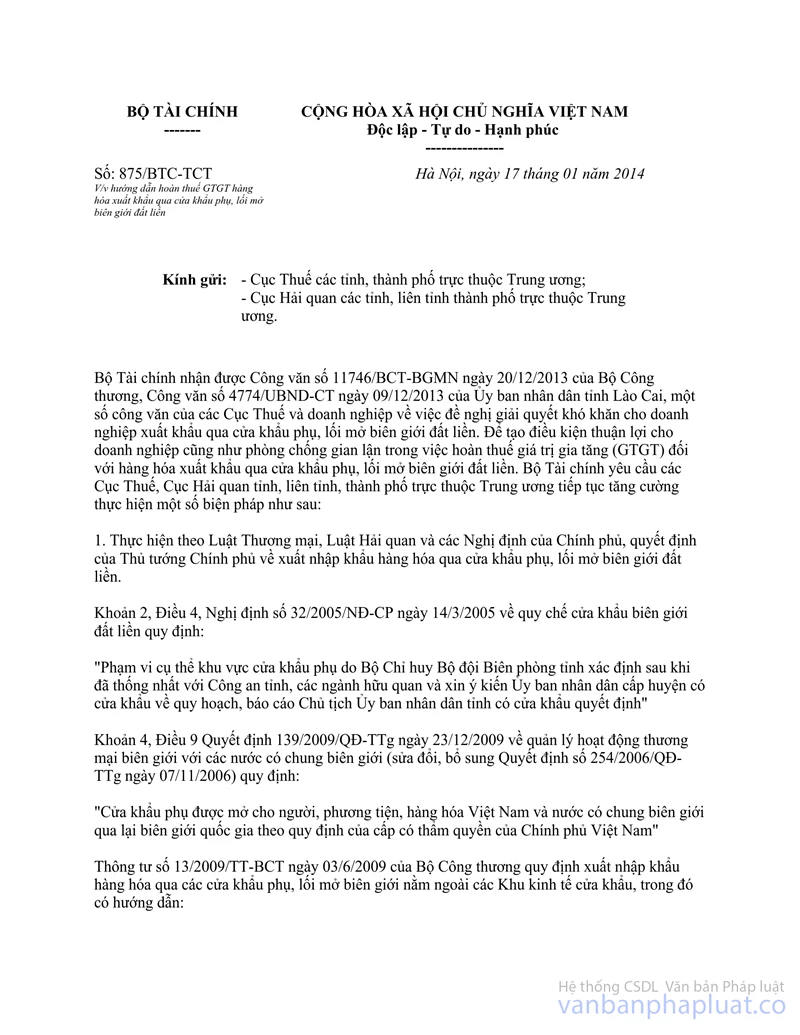

+ Công văn số 875/BTC-TCT ngày 17/01/2014 về việc hướng dẫn hoàn thuế GTGT hàng hóa xuất khẩu qua cửa khẩu phụ, lối mở biên giới đất liền;

Đề nghị Cục Thuế tỉnh Tây Ninh nghiên cứu các văn bản hướng dẫn, căn cứ vào tình hình thực tế kiểm tra tại doanh nghiệp để thực hiện xem xét và giải quyết hoàn thuế đảm bảo đúng quy định tại các văn bản quy phạm pháp luật và các văn bản hướng dẫn nêu trên.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Tây Ninh được biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |