Nội dung toàn văn Công văn 3512/TCT-CS 2014 hóa đơn chứng từ

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

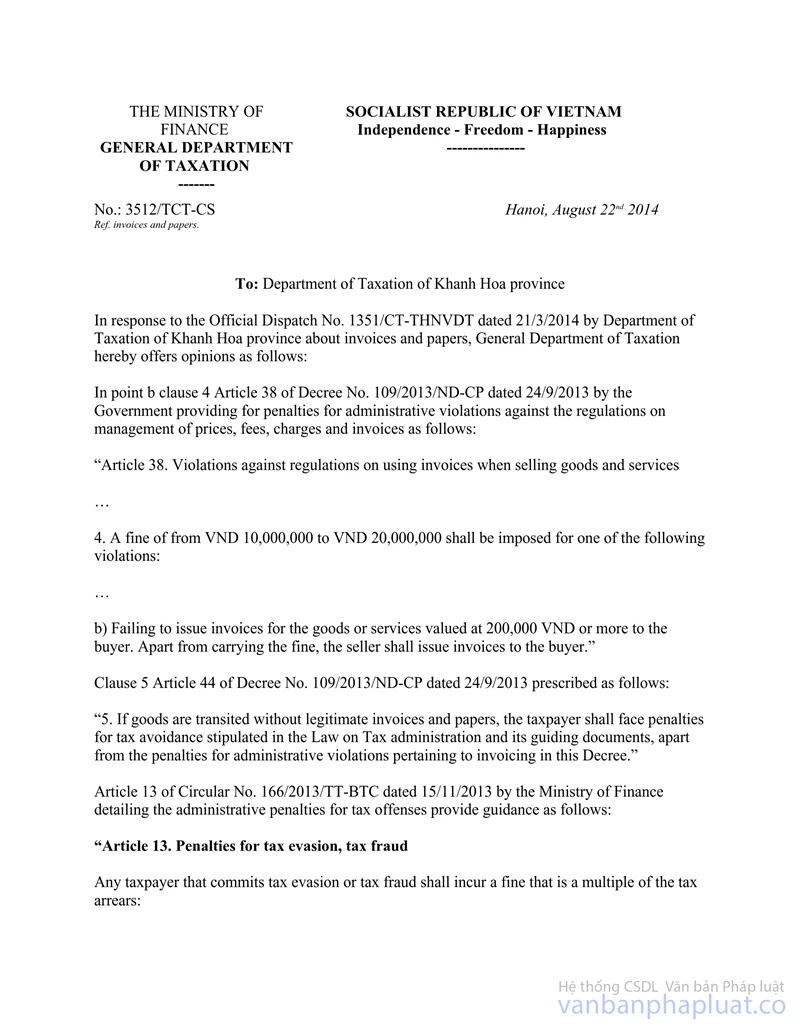

Số: 3512/TCT-CS |

Hà Nội, ngày 22 tháng 08 năm 2014 |

Kính gửi: Cục Thuế tỉnh Khánh Hoà

Trả lời công văn số 1351/CT-THNVDT ngày 21/3/2014 của Cục Thuế tỉnh Khánh Hòa về hóa đơn, chứng từ, Tổng cục Thuế có ý kiến như sau:

Tại điểm b khoản 4 Điều 38 Nghị định số 109/2013/NĐ-CP ngày 24/9/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn như sau:

"Điều 38. Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

…

4. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi:

…

b) Không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán từ 200.000 đồng trở lên cho người mua theo quy định. Cùng với việc bị xử phạt, tổ chức, cá nhân kinh doanh phải lập hóa đơn giao cho người mua."

Tại khoản 5 Điều 44 Nghị định số 109/2013/NĐ-CP ngày 24/9/2013 nêu trên quy định:

“5. Hàng hóa vận chuyển trên đường không có hóa đơn, chứng từ hợp pháp khi cơ quan có thẩm quyền kiểm tra, phát hiện hành vi vi phạm thì ngoài việc bị xử phạt vi phạm hành chính về hóa đơn theo quy định tại Nghị định này, người nộp thuế còn bị xử phạt về hành vi trốn thuế theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành”.

Tại Điều 13 Thông tư số 166/2013/TT-BTC ngày 15/11/2013 của Bộ Tài chính quy định chi tiết về xử phạt vi phạm hành chính về thuế hướng dẫn:

“Điều 13. Xử phạt đối với hành vi trốn thuế, gian lận thuế

Người nộp thuế có hành vi trốn thuế, gian lận thuế theo quy định của pháp luật bị xử phạt theo số lần tính trên số tiền thuế trốn, số tiền thuế gian lận như sau:

….

m) Hàng hóa vận chuyển trên đường không có hóa đơn, chứng từ hợp pháp”.

Về nội dung Cục Thuế tỉnh Khánh Hòa hỏi, Tổng cục Thuế đã có công văn số 831/TCT-PC ngày 14/3/2014 trả lời Cục Thuế tỉnh Khánh Hoà.

Việc xử phạt về hành vi trốn thuế đối với hàng hóa vận chuyển trên đường không có hóa đơn đã được quy định tại khoản 5 Điều 44 Nghị định số 109/2013/NĐ-CP, phần căn cứ pháp lý ban hành Thông tư số 166/2013/TT-BTC đã có Nghị định 109/2013/NĐ-CP ngày 24/9/2013 của Chính phủ.

Căn cứ các quy định trên:

Trường hợp hàng hóa vận chuyển trên đường không có hóa đơn, chứng từ hợp pháp khi cơ quan có thẩm quyền kiểm tra, phát hiện hành vi vi phạm thì xử phạt vi phạm về hành vi trốn thuế quy định tại Điều 13 Thông tư số 166/2013/TT-BTC ngày 15/11/2013 của Bộ Tài chính quy định chi tiết về xử phạt vi phạm hành chính về thuế. Trường hợp cơ quan thuế qua kiểm tra, phát hiện người bán không lập hóa đơn khi bán hàng có giá trị thanh toán từ 200.000 đồng trở lên thì xử phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng theo hướng dẫn tại điểm b khoản 4 Điều 38 Nghị định số 109/2013/NĐ-CP nêu trên.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Khánh Hòa biết./.

|

Nơi nhận: |

TL. TỔNG

CỤC TRƯỞNG |