Nội dung toàn văn Công văn 3636 TCT/NV1 thủ tục, hồ sơ hoàn thuế GTGT

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3636 TCT/NV1 |

Hà Nội, ngày 10 tháng 10 năm 2003 |

Kính gửi: Cục thuế tỉnh Hà Tây

Trả lời công văn số 317/CT/QLTTQD ngày 19/5/2003 của Cục thuế tỉnh Hà Tây về tờ khai và hợp đồng của hàng hoá xuất khẩu áp dụng thuế suất 0%, Tổng cục Thuế có ý kiến như sau:

1/ Về Tờ khai hàng hoá xuất khẩu:

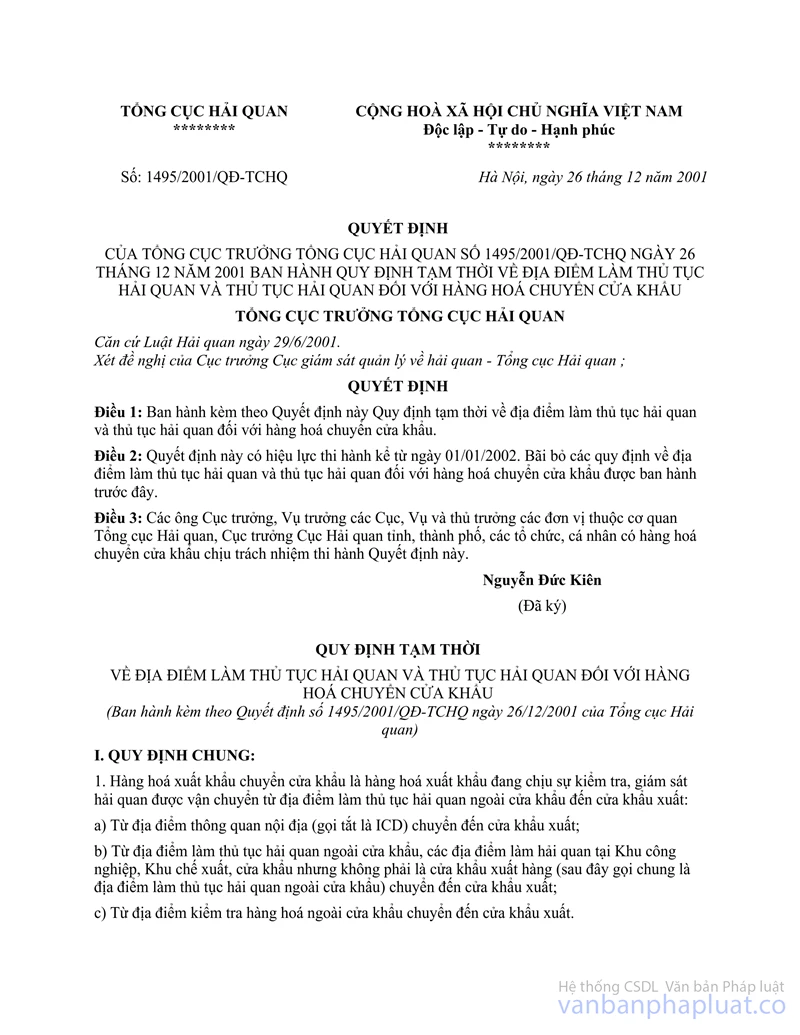

Căn cứ Điểm 1.1, Mục I phần B Thông tư số 122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 79/2000/NĐ-CP ngày 29/12/2000; Căn cứ Điểm 1.4c, Mục III Quy định tạm thời về địa điểm làm thủ tục Hải quan và thủ tục hải quan đối với hàng hoá chuyển cửa khẩu ban hành kèm theo Quyết định số 1495/2001/QĐ-TCHQ ngày 26/12/2001 của Tổng cục trưởng Tổng Cục Hải quan;

Trường hợp Xí nghiệp giầy Phú Hà nhận gia công hàng hoá xuất khẩu cho thương nhân nước ngoài xuất khẩu tại cửa khẩu Hải Phòng. Xí nghiệp giầy Phú Hà uỷ thác xuất khẩu cho Chi nhánh Công ty Giầy Phú Lâm chỉ có chữ ký và con dấu của Chi cục Hải quan Hà Tây ở phần “xác nhận thực xuất” thì lô hàng xuất khẩu có Tờ khai hàng hoá xuất khẩu trên không đủ điều kiện để áp dụng thuế suất thuế GTGT 0%.

2/ Về hợp đồng xuất khẩu:

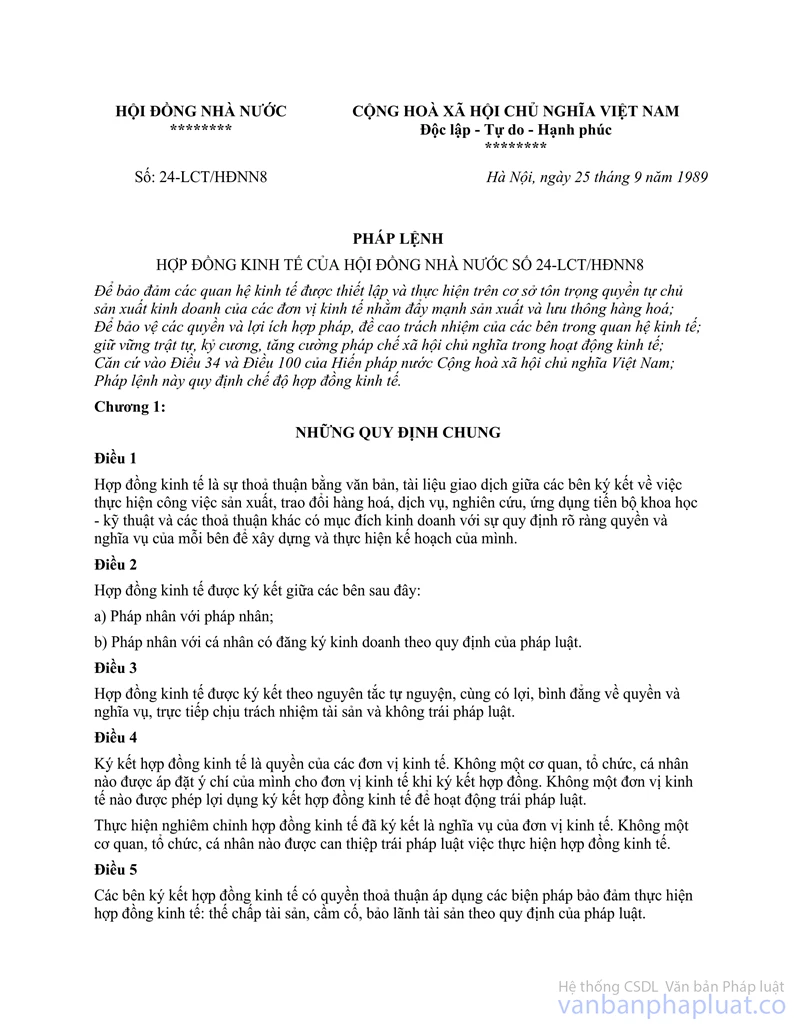

Điều 21 Pháp lệnh Hợp đồng kinh tế ban hành ngày 25/9/1989 quy định:

“Các bên có quyền ký các bản phụ lục hợp đồng để chi tiết và cụ thể hoá các điều kiện của hợp đồng kinh tế. Nội dung phụ lục hợp đồng không được trái với nội dung hợp đồng kinh tế.

Trong quá trình thực hiện hợp đồng kinh tế, các bên có quyền ký biên bản bổ sung những điều mới thoả thuận vào hợp đồng kinh tế. Biên bản bổ sung có giá trị pháp lý như hợp đồng kinh tế”.

Căn cứ quy định trên, trường hợp Công ty giày Hà Tây ký Hợp đồng gia công hàng xuất khẩu với Công ty BK-SAK Co.LTD có trụ sở ở Thái Lan trong hợp đồng không quy định Công ty giày Hà Tây xuất hàng cho Hãng BS FOOT WEAR Co.LTD ở Thái Lan nhưng tại phụ lục hợp đồng có cả ba bên cùng ký và đóng dấu có quy định Công ty giày Hà Tây xuất hàng cho Hãng BS FOOT WEAR Co.LTD ở Thái Lan thì Hợp đồng, phụ lục Hợp đồng nêu trên được coi là đủ điều kiện về Hợp đồng trong hồ sơ để áp dụng thuế suất thuế GTGT 0% (trong trường hợp đầy đủ các điều kiện khác theo quy định).

Tổng cục Thuế trả lời để Cục Thuế tỉnh Hà Tây được biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ PHÓ TỔNG CỤC TRƯỞNG |