Nội dung toàn văn Công văn 3672/TCT-TNCN miến thuế thu nhập cá nhân đối với chuyên gia nước ngoài

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3672/TCT-TNCN |

Hà Nội, ngày 19 tháng 10 năm 2012 |

Kính gửi: Cục Thuế tỉnh Bà Rịa - Vũng Tàu

Trả lời công văn số 7177/CT-TNCN ngày 3/7/2012 của Cục Thuế tỉnh Bà Rịa - Vũng Tàu phản ánh vướng mắc về trách nhiệm xác nhận chuyên gia nước ngoài thực hiện chương trình, dự án ODA tại Việt Nam, Tổng cục Thuế có ý kiến như sau:

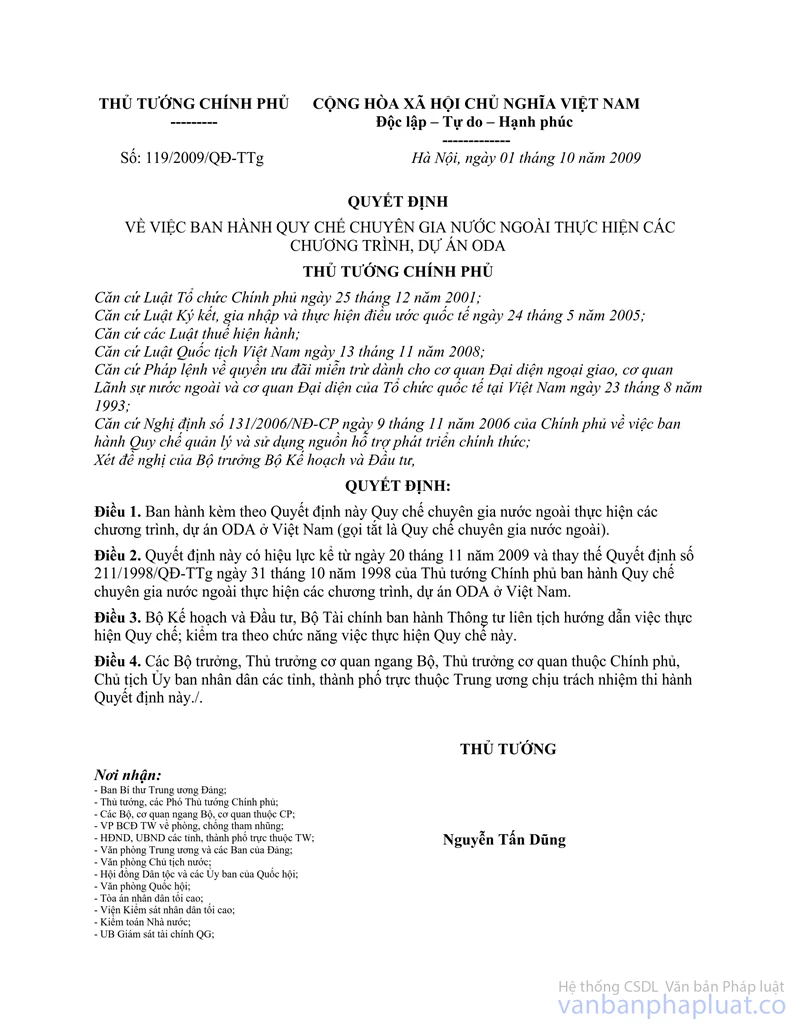

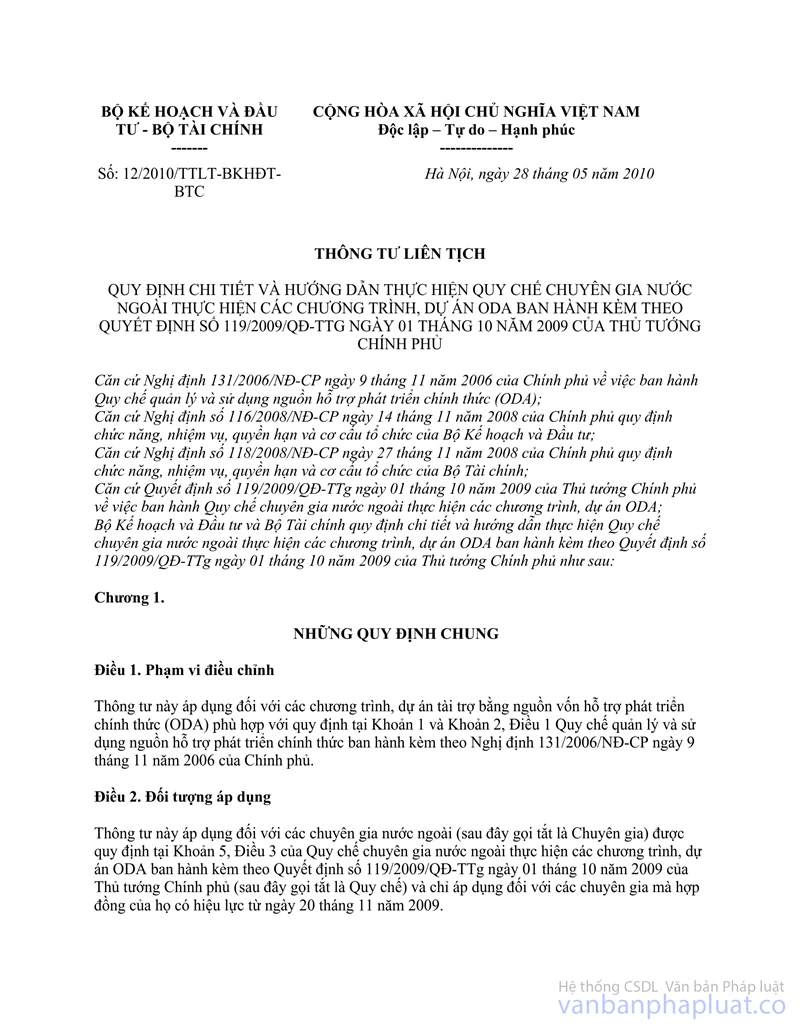

Tại Điều 2, Chương I Thông tư liên tịch số 12/2010/TTLT-BKHĐT- BTC ngày 28/5/2010 của Bộ KHĐT - Bộ Tài chính Quy định chi tiết và hướng dẫn thực hiện Quy chế Chuyên gia nước ngoài thục hiện các chương trình, dự án ODA ban hành kèm theo Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ hướng dẫn:

"Thông tư này áp dụng đối với các chuyên gia nước ngoài (sau đây gọi tắt là Chuyên gia) được quy định tại Khoản 5 , Điều 3 của Quy chế chuyên gia nước ngoài thực hiện các chương trình, dự án ODA ban hành kèm theo Quyết định số 119/2009/QĐ-TTg ngày 01 tháng 10 năm 2009 của Thủ tướng Chính phủ (sau đây gọi tắt là Quy chế) và chỉ áp dụng đối với các chuyên gia mà hợp đồng của họ có hiệu lực từ ngày 20 tháng 11 năm 2009".

Căn cứ hướng dẫn nêu trên, trường hợp 08 chuyên gia nước ngoài, làm việc tại dự án "Thu gom và xử lý nước thải thị xã Bà Rịa có hợp đồng hiệu lực từ ngày 12/11/2008 (trước 20/1 l/2009) thì hồ sơ, thủ tục miễn thuế TNCN không áp dụng theo quy định tại Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ.

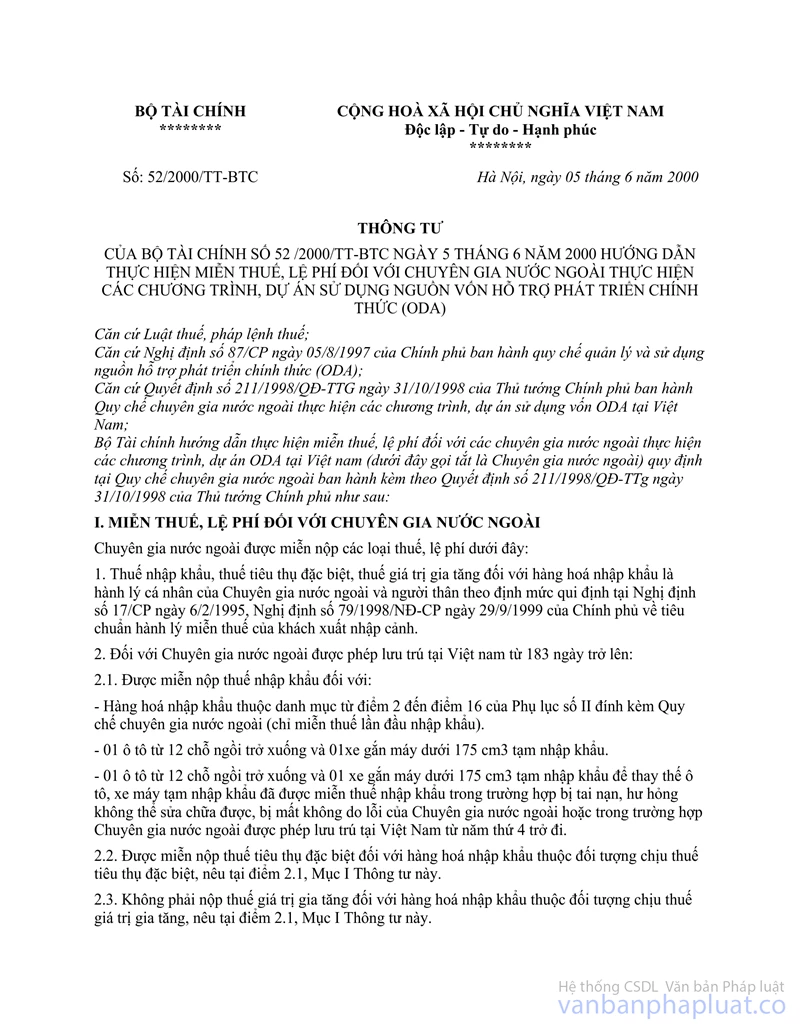

Thủ tục, hồ sơ miễn thuế TNCN thực hiện theo hướng dẫn tại khoản 3 , Mục II Thông tư số 52/2000/TT-BTC ngày 05/6/2000 của Bộ Tài chính, theo đó, việc xác nhận Chuyên gia nước ngoài tham gia thực hiện chương trình, dự án ODA thuộc thẩm quyền của Bộ Kế hoạch và Đầu tư.

Tổng cục Thuế đề nghị Cục Thuế tỉnh Bà Rịa - Vũng Tàu kiểm tra, hướng dẫn chuyên gia nước ngoài làm đúng hồ sơ theo quy định và giải quyết theo thẩm quyền./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |