Nội dung toàn văn Công văn 3814/TCT-CS giá tính thuế tài nguyên thiếc

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3814/TCT-CS |

Hà Nội, ngày 08 tháng 10 năm 2008. |

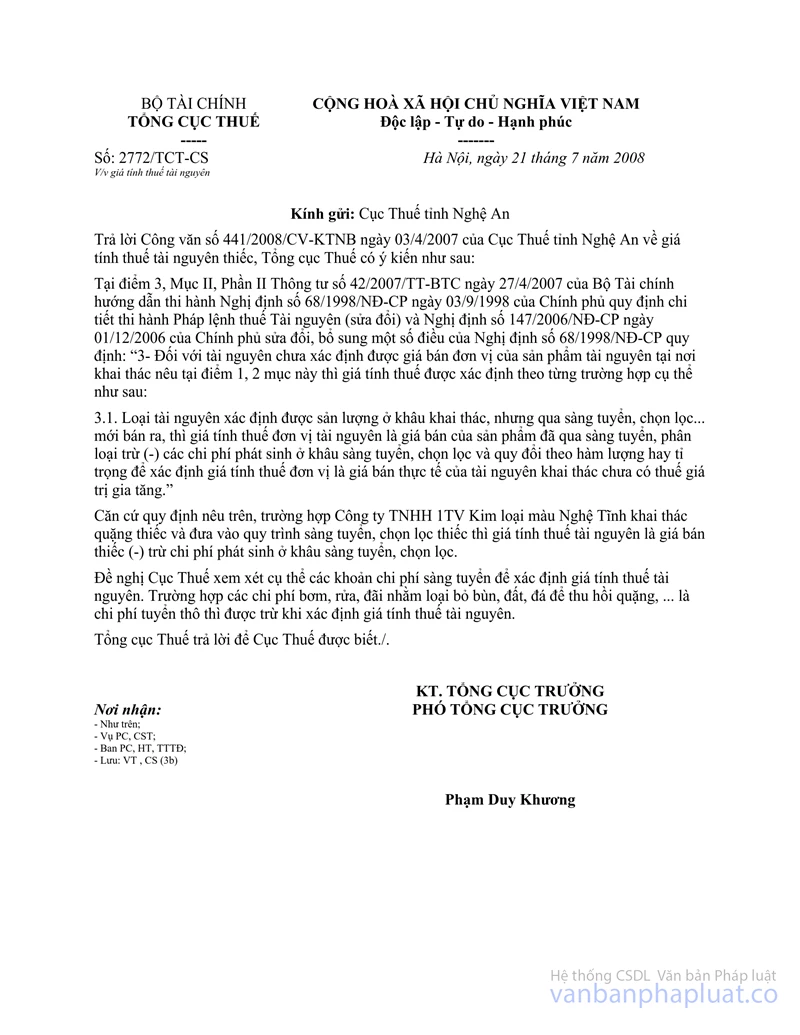

Kính gửi: Cục Thuế tỉnh Nghệ An

Tổng cục Thuế nhận được Công văn số 1350/CT-KTNB ngày 13/8/2008 của Cục Thuế tỉnh Nghệ An hỏi về giá tính thuế tài nguyên thiếc. Về vấn đề này Tổng cục Thuế đã có Công văn số 2772/TCT-CS ngày 21/7/2008 về giá tính thuế tài nguyên và hướng dẫn bổ sung như sau:

Tại Khoản 2, Điều 7 Nghị định số 68/1998/NĐ-CP ngày 03/9/1998 của Chính phủ quy định chi hết thi hành Pháp lệnh thuế Tài nguyên (sửa đổi) và đã sửa đổi, bổ sung tại Khoản 2, Điều l Nghị định số 147/2006/NĐ-CP ngày 01/12/2006 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 68/1998/NĐ-CP quy định: ''l. Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên tại nơi khai thác. Đối với loại tài nguyên khai thác trong tháng có cùng phẩm cấp, chất lượng, sau đó một phần sản lượng tài nguyên được bán ra tại nơi khai thác theo giá thị trường, một phần vận chuyển đi để tiêu thụ hoặc đưa vào sản xuất chế biến, sàng tuyển, chọn lọc... thì giá tính thuế của toàn bộ sản lượng tài nguyên khai thác được là giá bán đơn vị sản phẩm tài nguyên đó tại nơi khai thác.

2. Trường hợp loại tài nguyên chưa xác định được giá bán đơn vị sản phẩm tài nguyên quy định tại khoản l Điều này thì giá tính thuế đơn vị tài nguyên được xác định căn cứ vào một trong những cơ sở sau: ... c) Giá bán đơn vị tài nguyên khai thác trừ (-) chi phí sàng tuyển, chọn lọc và các chi phí từ nơi khai thác đến nơi sàng tuyển, chọn lọc.''

Căn cứ quy định nêu trên, các khoản chi phí sàng tuyển, chọn lọc và các chi phí từ nơi khai thác đến nơi sàng tuyển, chọn lọc được trừ khỏi giá tính thuê tài nguyên. Đề nghị Cục Thuế căn cứ quy trình sản xuất của đơn vị để xác định chi phí phát sinh ở khâu sàng tuyển chọn lọc quặng thiếc đã khai thác và các chi phí từ nơi khai thác đến nơi sàng tuyển chọn lọc được trừ khi xác định giá tính thuế tài nguyên.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |