Nội dung toàn văn Công văn 3820/TCT-CS 2018 chính sách thuế hoạt động chuyển nhượng quyền khai thác khoáng sản

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3820/TCT-CS |

Hà Nội, ngày 08 tháng 10 năm 2018 |

Kính gửi: Cục Thuế tỉnh Kiên Giang.

Trả lời công văn số 330/CT-KK&KTT ngày 17/4/2018 của Cục Thuế tỉnh Kiên Giang về chính sách thuế đối với hoạt động chuyển nhượng quyền khai thác khoáng sản, Tổng cục Thuế có ý kiến như sau:

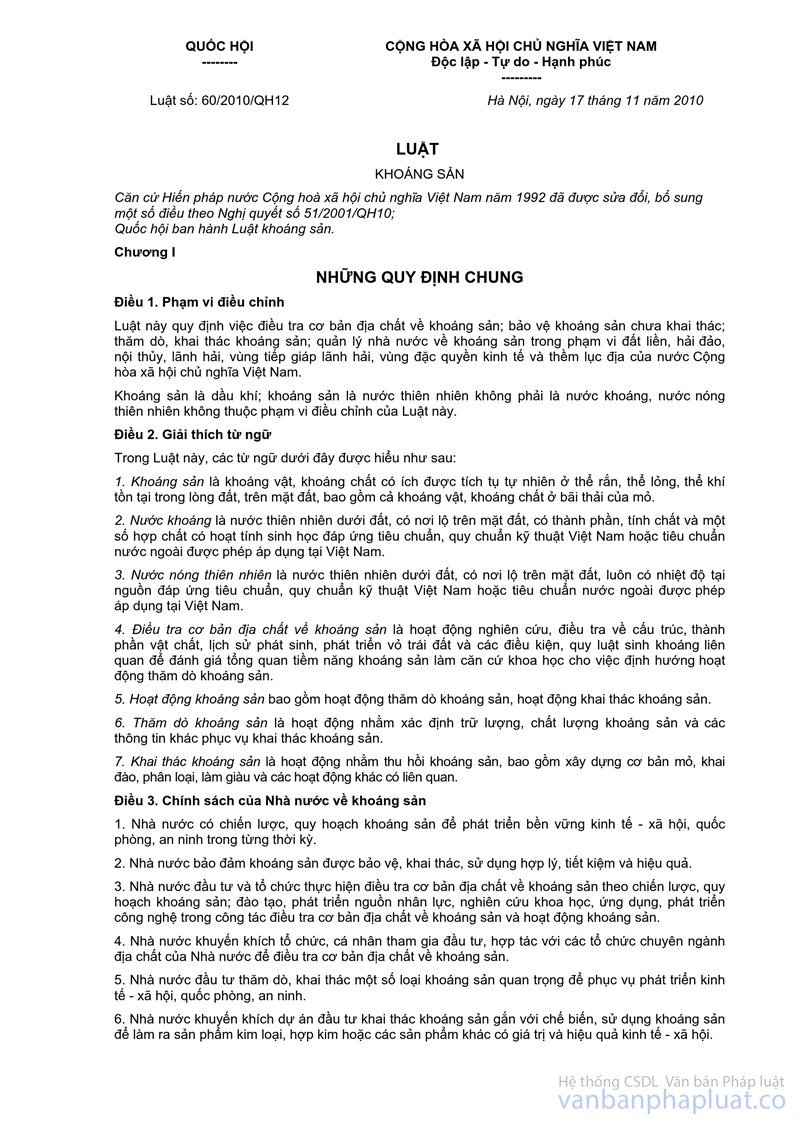

Tại Nghị định số 15/2012/NĐ-CP ngày 9/3/2012 của Chính phủ (thay thế Nghị định số 160/2005/NĐ-CP ngày 27/12/2005 hết hiệu lực từ 1/7/2011) quy định như sau:

“Điều 15. Chuyển nhượng quyền thăm dò khoáng sản

1. Điều kiện chuyển nhượng quyền thăm dò khoáng sản:

a) Tổ chức, cá nhân nhận chuyển nhượng phải đáp ứng đủ điều kiện theo quy định tại khoản 1 Điều 34 Luật khoáng sản; nếu không có đủ điều kiện hành nghề thăm dò khoáng sản thì phải có hợp đồng với tổ chức đủ điều kiện hành nghề thăm dò khoáng sản quy định tại khoản 1 Điều 35 Luật khoáng sản để tiếp tục thực hiện đề án thăm dò.

b) Tính đến thời điểm chuyển nhượng, tổ chức, cá nhân chuyển nhượng đã hoàn thành các nghĩa vụ quy định tại các điểm b, c, d và e khoản 2 Điều 42; khoản 3 Điều 43 Luật khoáng sản và quy định trong Giấy phép thăm dò khoáng sản.

c) Tại thời điểm chuyển nhượng không có tranh chấp về quyền, nghĩa vụ liên quan đến hoạt động thăm dò.

d) Tổ chức, cá nhân đề nghị chuyển nhượng đã nộp đủ hồ sơ chuyển nhượng quyền thăm dò khoáng sản cho cơ quan tiếp nhận hồ sơ khi Giấy phép thăm dò khoáng sản còn hiệu lực ít nhất là 90 ngày.

…

4. Tổ chức, cá nhân chuyển nhượng và nhận chuyển nhượng quyền thăm dò khoáng sản phải thực hiện nghĩa vụ về thuế, phí, lệ phí theo quy định của pháp luật.”

“Điều 24. Chuyển nhượng quyền khai thác khoáng sản

1. Điều kiện chuyển nhượng quyền khai thác khoáng sản:

a) Tổ chức, cá nhân nhận chuyển nhượng đủ điều kiện quy định tại khoản 1 Điều 51 và khoản 2 Điều 53 Luật khoáng sản.

b) Tính đến thời điểm chuyển nhượng, tổ chức, cá nhân được phép khai thác khoáng sản đã hoàn thành công việc quy định tại khoản 1 Điều 66 và các nghĩa vụ quy định tại các điểm a, b, c, d, e và g khoản 2 Điều 55 Luật khoáng sản.

c) Khu vực được phép khai thác không có tranh chấp về quyền và nghĩa vụ liên quan đến hoạt động khoáng sản.

d) Tổ chức, cá nhân đề nghị chuyển nhượng đã nộp đủ hồ sơ cho cơ quan tiếp nhận hồ sơ khi Giấy phép khai thác khoáng sản còn hiệu lực ít nhất là 90 ngày.

…

4. Tổ chức, cá nhân chuyển nhượng và nhận chuyển nhượng quyền khai thác khoáng sản phải thực hiện nghĩa vụ về thuế, phí, lệ phí theo quy định của pháp luật.”

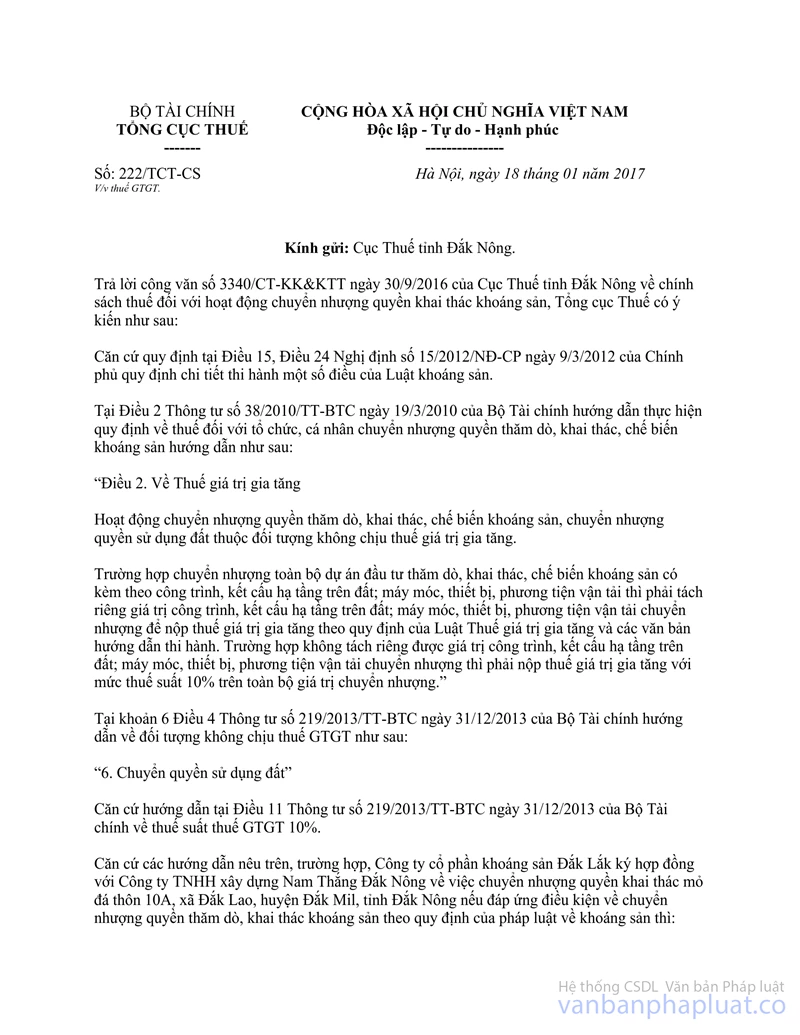

Tại khoản 6 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về đối tượng không chịu thuế GTGT như sau:

“6. Chuyển quyền sử dụng đất”

Căn cứ hướng dẫn tại Điều 11 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính về thuế suất thuế GTGT 10%.

Tại Điều 2 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn như sau:

"…

Thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật phải hạch toán riêng để kê khai nộp thuế thu nhập doanh nghiệp với mức thuế suất 22% (từ ngày 01/01/2016 áp dụng mức thuế suất 20%), không được hưởng ưu đãi thuế thu nhập doanh nghiệp...”

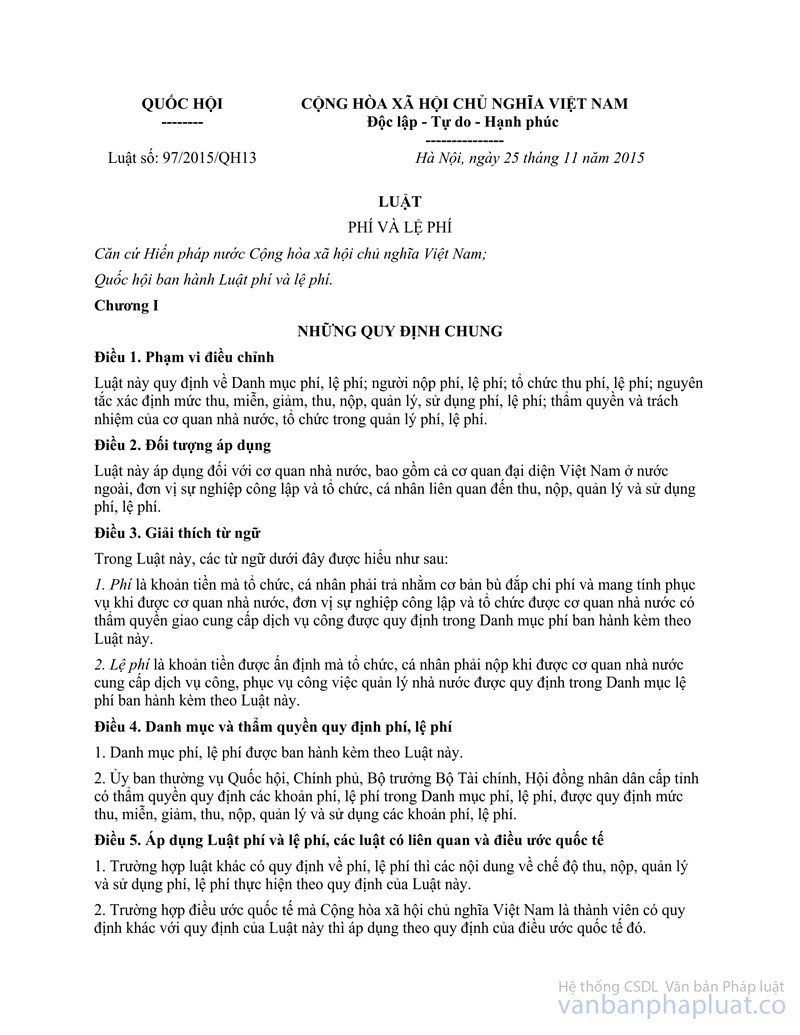

Căn cứ quy định tại Luật phí và lệ phí số 97/2015/QH13 ngày 25/11/2015 và Danh mục phí, lệ phí ban hành kèm theo.

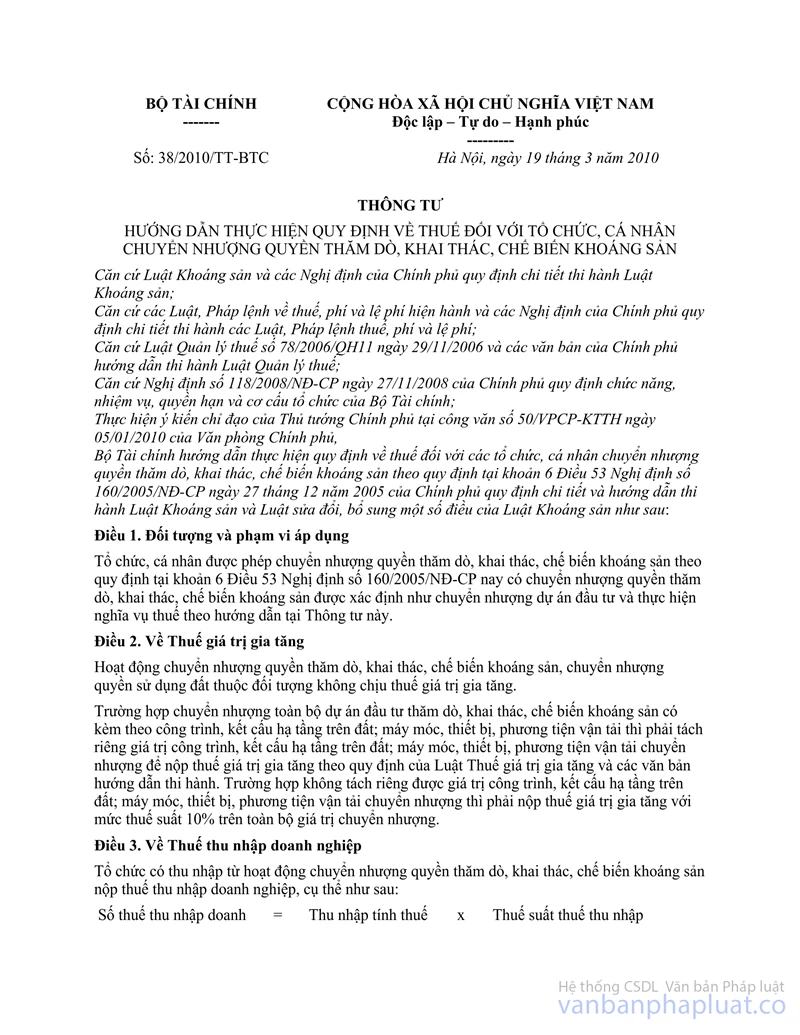

Căn cứ hướng dẫn tại Điều 2 Thông tư số 38/2010/TT-BTC ngày 19/3/2010 của Bộ Tài chính hướng dẫn thực hiện quy định về thuế đối với tổ chức, cá nhân chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản.

Căn cứ các quy định, hướng dẫn nêu trên, trường hợp doanh nghiệp thực hiện chuyển nhượng quyền thăm dò, khai thác khoáng sản theo quy định của pháp luật thì thực hiện kê khai, nộp thuế GTGT, TNDN, phí và lệ phí như sau:

1. Về thuế giá trị gia tăng

Về chính sách thuế giá trị gia tăng đối với hoạt động chuyển nhượng quyền khai thác khoáng sản, ngày 18/01/2017, Tổng cục Thuế có công văn số 222/TCT-CS trả lời Cục Thuế tỉnh Đắk Nông (bản photo công văn kèm theo). Cục Thuế tỉnh Kiên Giang căn cứ tình hình thực tế tại doanh nghiệp để hướng dẫn thực hiện theo quy định.

2. Về thuế thu nhập doanh nghiệp

Doanh nghiệp thực hiện hạch toán riêng hoạt động chuyển nhượng quyền thăm dò, khai thác khoáng sản theo quy định của pháp luật để kê khai, nộp thuế thu nhập doanh nghiệp theo thuế suất phổ thông và không được hưởng ưu đãi thuế thu nhập doanh nghiệp.

3. Về các loại phí, lệ phí

Trường hợp, hoạt động chuyển nhượng quyền thăm dò, khai thác khoáng sản nêu trên có phát sinh các khoản phí, lệ phí thuộc Danh mục phí, lệ phí ban hành kèm theo Luật phí và lệ phí số 97/2015/QH13 ngày 25/11/2015 thì thực hiện nghĩa vụ về phí và lệ phí theo quy định.

Tổng cục Thuế có ý kiến để Cục Thuế tỉnh Kiên Giang được biết./.

|

|

TL. TỔNG CỤC

TRƯỞNG |