Nội dung toàn văn Công văn 3828/TCT-CS chính sách thuế nhà thầu nước ngoài

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

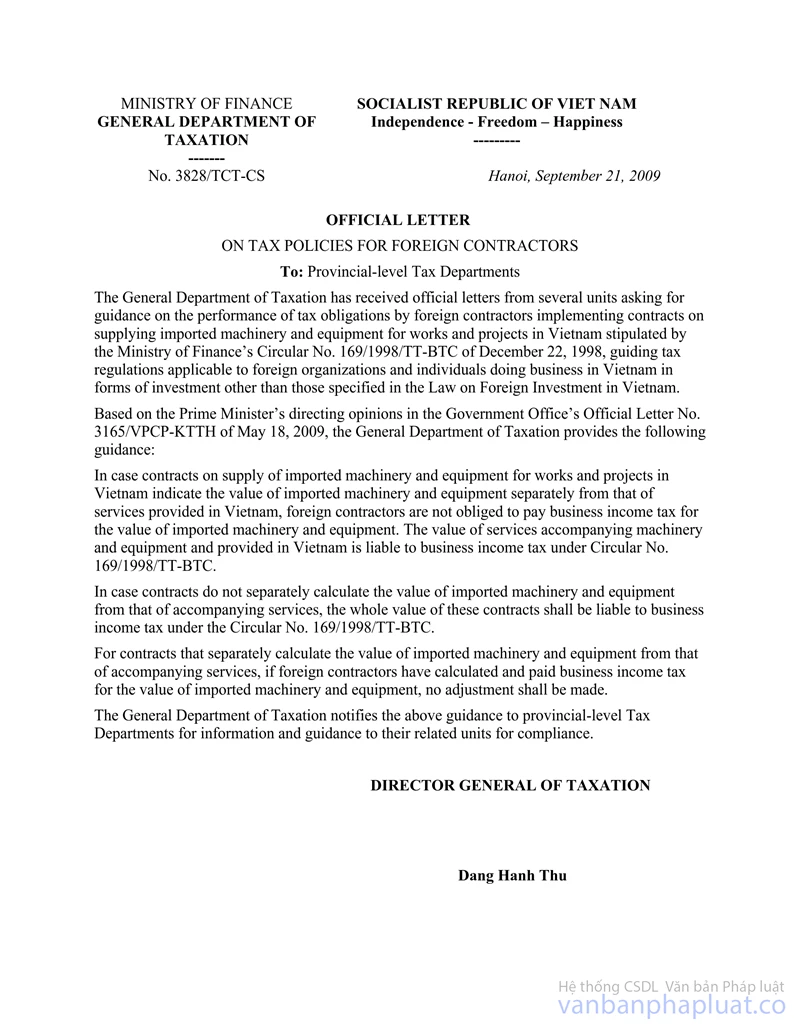

Số: 3828/TCT-CS |

Hà Nội, ngày 21 tháng 09 năm 2009 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc trung ương

Tổng cục Thuế nhận được công văn của một số đơn vị đề nghị hướng dẫn việc thực hiện nghĩa vụ thuế đối với nhà thầu nước ngoài thực hiện hợp đồng cung ứng máy móc thiết bị nhập khẩu cho các công trình, dự án tại Việt Nam thuộc diện điều chỉnh của Thông tư số 169/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính hướng dẫn chế độ thuế áp dụng đối với các tổ chức, cá nhân nước ngoài hoạt động kinh doanh tại Việt Nam không thuộc các hình thức đầu tư theo Luật Đầu tư nước ngoài tại Việt Nam.

Căn cứ ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 3165/VPCP-KTTH ngày 18/5/2009 của Văn phòng Chính phủ, Tổng cục Thuế hướng dẫn như sau:

Trường hợp các hợp đồng cung ứng máy móc thiết bị nhập khẩu cho các công trình, dự án ở Việt Nam có tách riêng được giá trị máy móc, thiết bị nhập khẩu và giá trị dịch vụ thực hiện tại Việt Nam thì Nhà thầu nước ngoài không phải nộp thuế TNDN đối với phần giá trị máy móc, thiết bị nhập khẩu; phần giá trị dịch vụ đi kèm giá trị máy móc thiết bị được thực hiện tại Việt Nam thuộc đối tượng chịu thuế TNDN theo quy định tại Thông tư 169/1998/TT-BTC nêu trên.

Trường hợp hợp đồng không tách riêng được giá trị máy móc thiết bị nhập khẩu và phần giá trị dịch vụ đi kèm thì toàn bộ giá trị tại hợp đồng này thuộc đối tượng chịu thuế TNDN theo quy định tại Thông tư số 169/1998/TT-BTC nêu trên.

Đối với những Hợp đồng nhà thầu đã thực hiện tính, nộp thuế TNDN của nhà thầu nước ngoài đối với phần giá trị máy móc thiết bị nhập khẩu mặc dù tại Hợp đồng tách riêng được giá trị máy móc thiết bị nhập khẩu và phần giá trị dịch vụ đi kèm thì không điều chỉnh lại.

Tổng cục Thuế thông báo để các Cục thuế được biết và hướng dẫn các đơn vị thực hiện.

|

Nơi nhận: |

TỔNG

CỤC TRƯỞNG |