Nội dung toàn văn Công văn 3913/TCT-TNCN xác định thuế thu nhập cá nhân được miễn

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3913/TCT-TNCN |

Hà Nội, ngày 21 tháng 9 năm 2007 |

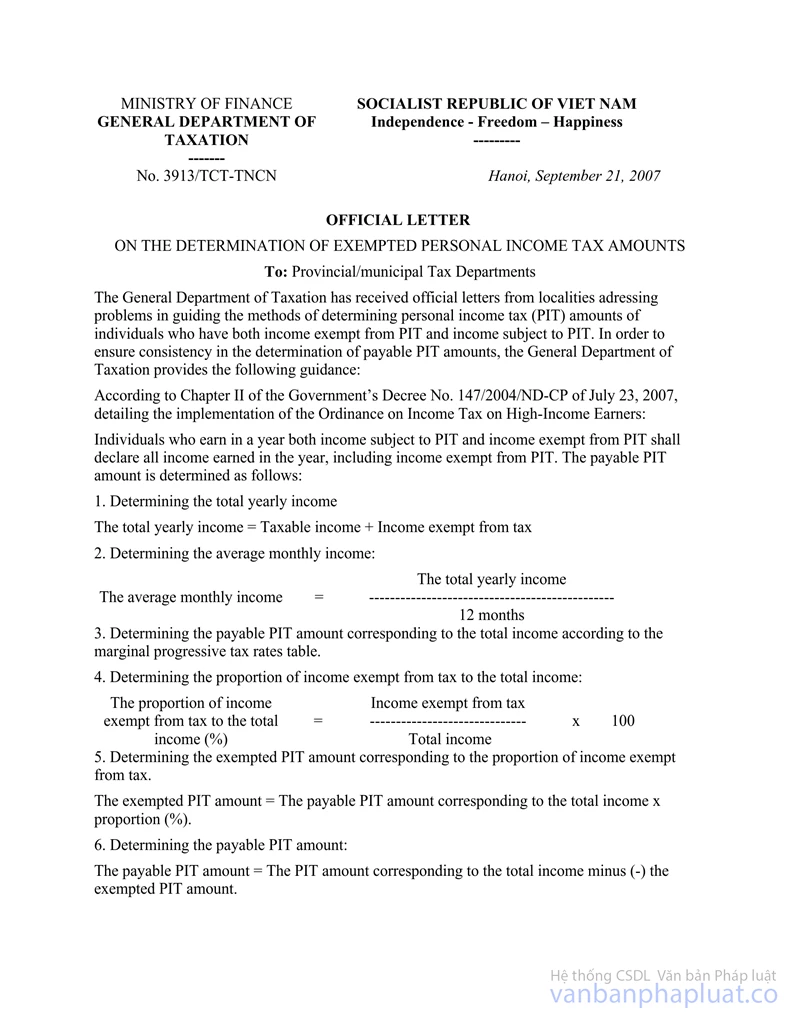

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Tổng cục thuế nhận được công văn của một số địa phương có vướng mắc trong việc hướng dẫn phương pháp xác định số thuế TNCN đối với cá nhân vừa có thu nhập thuộc diện miễn thuế TNCN vừa có thu nhập chịu thuế TNCN. Để đảm bảo tính thống nhất cho việc xác định số thuế TNCN phải nộp, Tổng cục thuế hướng dẫn như sau:

Căn cứ chương II Nghị định số 147/2004/NĐ-CP ngày 23/7/2007 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao;

Trường hợp cá nhân trong năm vừa có thu nhập chịu thuế TNCN vừa có thu nhập thuộc diện miễn thuế TNCN, phải kê khai toàn bộ thu nhập trong năm bao gồm cả thu nhập được miễn thuế TNCN. Số thuế TNCN phải nộp được xác định như sau:

1/ Xác định tổng thu nhập năm

Tổng thu nhập năm = Thu nhập chịu thuế + Thu nhập được miễn thuế

2/ Xác định thu nhập bình quân tháng:

|

Thu nhập bình quân tháng |

= |

Tổng thu nhập năm |

|

12 tháng |

3/ Xác định số thuế TNCN phải nộp tương ứng với tổng số thu nhập theo biểu thuế luỹ tiến từng phần.

4/ Xác định tỷ trọng thu nhập được miễn thuế so với tổng thu nhập:

|

Tỷ trọng thu nhập được miễn thuế so với (%) tổng thu nhập |

= |

Thu nhập được miễn thuế |

x 100 |

|

Tổng thu nhập |

5/ Xác định số thuế TNCN được miễn tương ứng với tỷ trọng của thu nhập được miễn thuế.

Thuế TNCN được miễn = số thuế TNCN phải nộp tương ứng với tổng thu nhập x Tỷ trọng (%).

6/ Xác định số thuế TNCN phải nộp:

Thuế TNCN phải nộp = Thuế TNCN tương ứng với tổng thu nhập trừ (-) số thuế TNCN được miễn.

Ví dụ: Ông A năm 2005 có thu nhập có thu nhập bình quân tháng là 200 tr.đ trong đó thu nhập được miễn thuế là 40 tr.đ. Số thuế TNCN phải nộp của Ông A được xác định như sau:

Số thuế phải nộp theo biểu thuế luỹ tiến từng phần tương ứng với số thu nhập 200tr. đồng là 64,2tr.đ.

|

Tỷ trọng số thu nhập được miễn so với tổng thu nhập |

= |

40 tr.đ |

x 100 = 20% |

|

200 tr.đ |

Số thuế TNCN được miễn = 64,2 tr.đ x 20% = 12,84tr.đ

Số thuế TNCN phải nộp = 64,2 tr.đ – 12,84tr.đ = 51,36 tr.đ

Tổng cục thuế thông báo để các Cục thuế biết và hướng dẫn thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |