Nội dung toàn văn Công văn 3956/TCT-CS thực hiện chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3956/TCT-CS |

Hà Nội, ngày 17 tháng 10 năm 2008 |

Kính gửi: Cục thuế tỉnh Long An

Trả lời công văn số 168/CT-THNVDT ngày 10/01/2008 của Cục Thuế tỉnh Long An về việc vướng mắc trong thực hiện chính sách thuế, Tổng cục Thuế có ý kiến như sau:

1. Về tạm đình chỉ sử dụng hóa đơn

Tại khoản 4 Điều 3 Pháp lệnh xử lý vi phạm hành chính năm 2002 quy định một hành vi vi phạm hành chính chỉ bị xử phạt hành chính một lần. Theo đó, từ ngày 1/7/2007 (ngày Luật quản lý thuế có hiệu lực thi hành) các hành vi vi phạm hành chính trong lĩnh vực hóa đơn theo quy định tại Nghị định số 89/2002/NĐ-CP ngày 7/11/2002 của Chính phủ về in, ấn, phát hành sử dụng, quản lý hoá đơn dẫn đến việc trốn thuế, thiếu thuế, chậm nộp tiền thuế, tiền phạt thì thực hiện xử phạt theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành Luật. Trường hợp các hành vi vi phạm hành chính trong lĩnh vực hoá đơn nhưng không xác định là trốn thuế, thiếu thuế, chậm nộp tiền thuế thì xử lý theo quy định tại Nghị định số 89/2002/NĐ-CP.

2. Về hóa đơn ghi sai thuế suất

Trường hợp doanh nghiệp đã xuất hóa đơn ghi sai thuế suất (thuế suất ghi trên hóa đơn thấp hơn thuế suất quy định), sau đó doanh nghiệp phát hiện nhưng không thu hồi được hóa đơn đã giao cho người mua thì doanh nghiệp không phải xuất hoá đơn bổ sung mà doanh nghiệp phải giải trình rõ lý do ghi sai mức thuế suất thuế GTGT làm căn cứ để kê khai bổ sung đủ số thuế GTGT theo quy định.

3. Miễn giảm thuế tài nguyên đất khai thác theo Quyết định số 1134/QĐ-TTg:

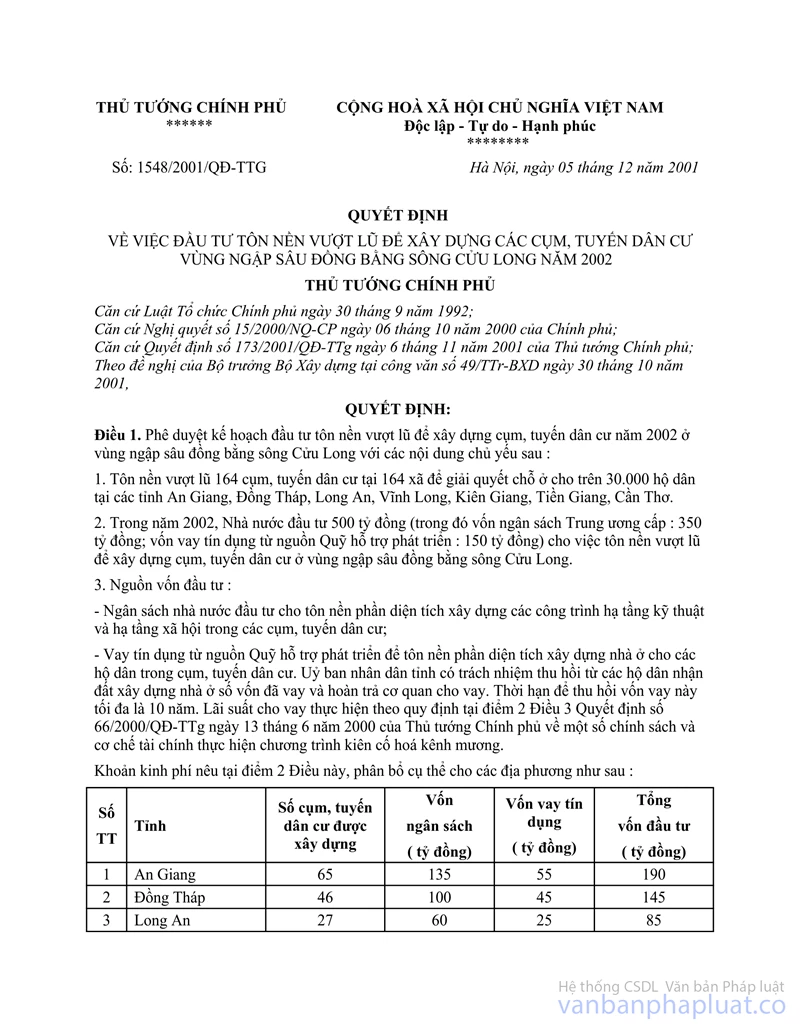

- Tại Điều 1 và Điều 2 Quyết định số 1134/QĐ-TTg ngày 31/10/2005 của Thủ tướng Chính phủ về việc miễn thuế tài nguyên đối với đất khai thác để san lấp, tôn nền công trình cụm, tuyến dân cư vùng ngập sâu đồng bằng sông Cửu Long quy định:

“Điều 1. Miễn thuế tài nguyên đối với đất do tổ chức, cá nhân khai thác để san lấp, tôn nền dự án xây dựng các cụm, tuyến dân cư vùng ngập sâu đồng bằng sông Cửu Long theo Quyết định số 1548/QĐ-TTg ngày 05/12/2001 của Thủ tướng Chính phủ. Giao Bộ Tài chính hướng dẫn, xử lý cụ thể.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký.”

Căn cứ quy định nêu trên, việc miễn thuế tài nguyên đối với đất do tổ chức, cá nhân khai thác để san lấp, tôn nền dự án xây dựng các cụm, tuyến dân cư vùng ngập sâu đồng bằng sông Cửu Long theo Quyết định số 1548/QĐ-TTg ngày 05/12/2001 của Thủ tướng Chính phủ được thực hiện từ ngày 31/10/2005 (ngày Quyết định số 1134/QĐ-TTg có hiệu lực thi hành) thì các khoản thuế tài nguyên phát sinh trước ngày 31/10/2005 không thuộc diện miễn thuế tài nguyên. Để được miễn thuế tài nguyên, tổ chức, cá nhân khai thác đất để san lấp, tôn nền dự án xây dựng các cụm, tuyến dân cư vùng ngập sâu đồng bằng sông Cửu Long theo Quyết định số 1548/QĐ-TTg phải thực hiện đúng theo các thủ tục đăng ký, kê khai, quyết toán thuế tài nguyên theo hướng dẫn tại Công văn số 16979/BTC-TCT ngày 28/12/2005 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục thuế tỉnh Long An được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |