Nội dung toàn văn Công văn 4167/TM-VP thời hạn nộp thuế nhập khẩu hàng tiêu dùng

|

BỘ

THƯƠNG MẠI |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4167/TM-VP |

Hà Nội, ngày 26 tháng 8 năm 2004 |

Kính gửi: Trung tâm Thông tin Báo chí (thuộc Văn phòng Chính phủ)

Sau khi nghiên cứu nội dung bài Lại khổ vì “tạm thu” đăng trên Báo Người lao động số ra ngày 10 tháng 8 năm 2004, Bộ Thương mại xin có một số ý kiến như sau:

1. Về thời hạn nộp thuế nhập khẩu đối với nguyên liệu, vật tư thuộc danh Mục hàng tiêu dùng:

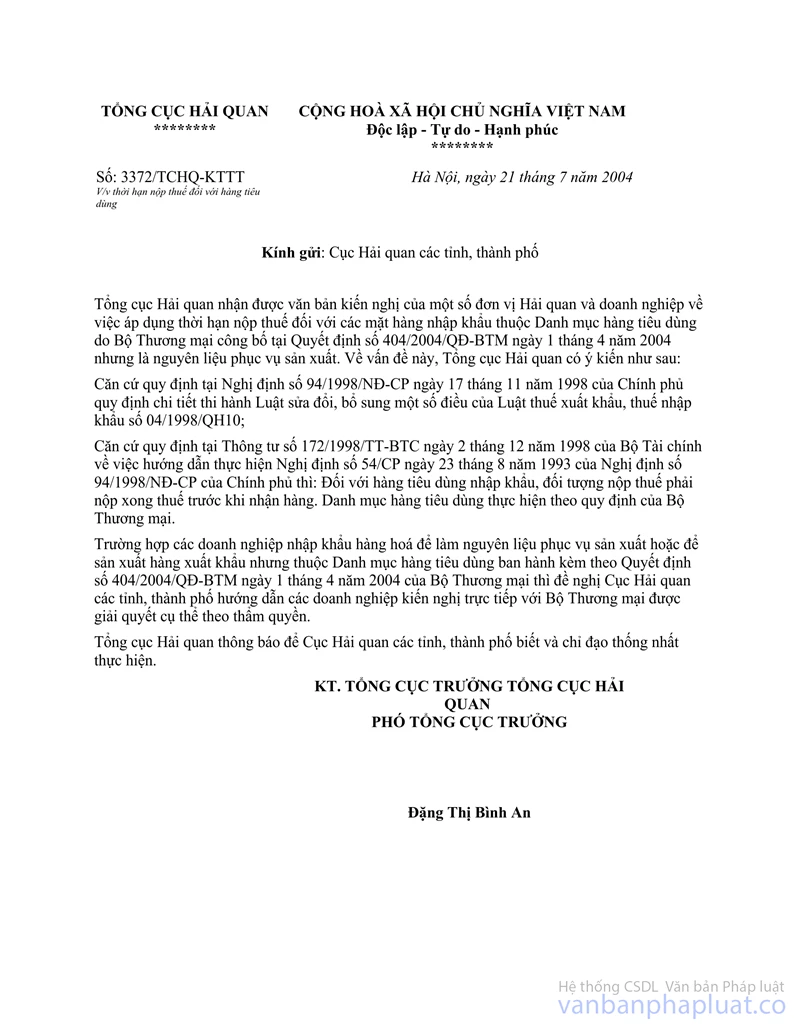

Bài báo đã phản ánh đúng thực tế bức xúc của một số Doanh nghiệp gặp phải khi làm thủ tục Hải quan nhập khẩu nguyên liệu, vật tư sản xuất nhưng thuộc danh Mục hàng tiêu dùng theo quy định tại Quyết định số 0404/2004/QĐ-BTM ngày 01 tháng 4 năm 2004 của Bộ Thương mại, cụ thể là phải nộp thuế ngay mới nhận được hàng, theo thông báo của Tổng cục Hải quan tại công văn số 3372/TCHQ-KTTT ngày 21 tháng 7 năm 2004.

Ngay sau khi nhận được phản ánh của Doanh nghiệp nhập khẩu hàng hoá thuộc danh Mục hàng tiêu dùng nhưng sử dụng cho sản xuất, Bộ Thương mại đã có công văn giải toả vướng mắc của Doanh nghiệp.

Sau đó, ngày 06 tháng 8 năm 2004, Bộ Tài chính đã có công văn số 8693 TC/TCHQ, giải quyết dứt Điểm về thời hạn nộp thuế đối với các hàng hoá thuộc diện nêu trên và bãi bỏ công văn số 3372/TCHQ-KTTT ngày 21 tháng 7 năm 2004 của Tổng Cục Hải quan.

2. Cơ sở pháp lý để Bộ Thương mại ban hành Danh Mục hàng tiêu dùng:

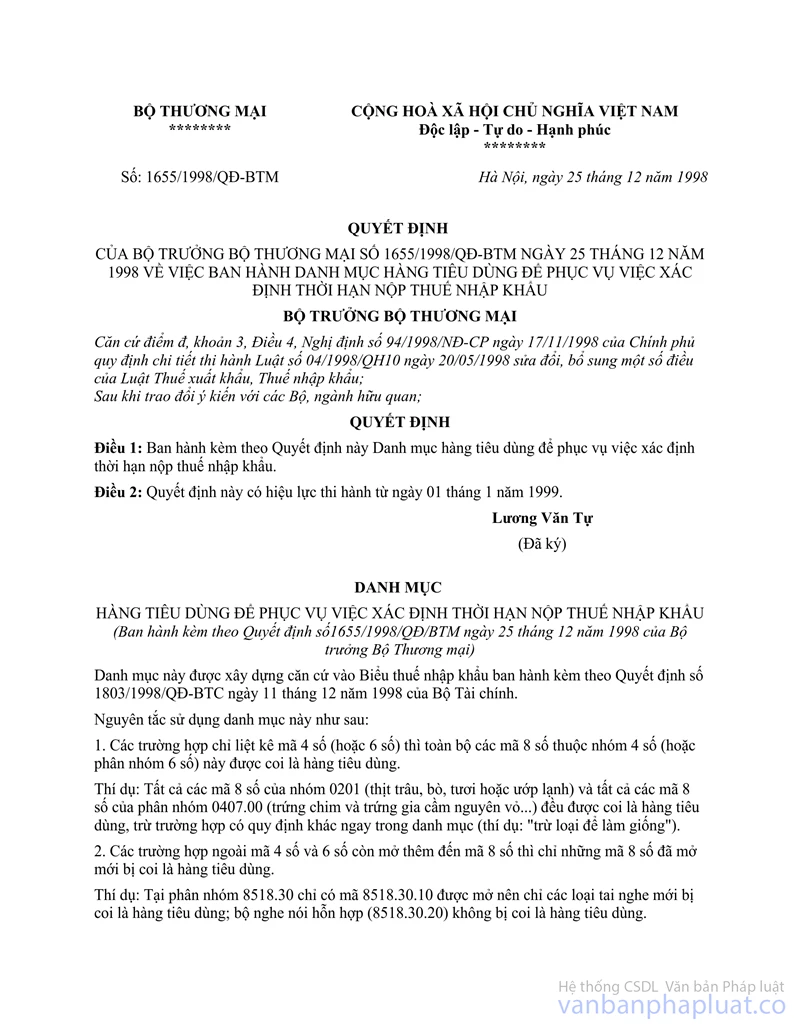

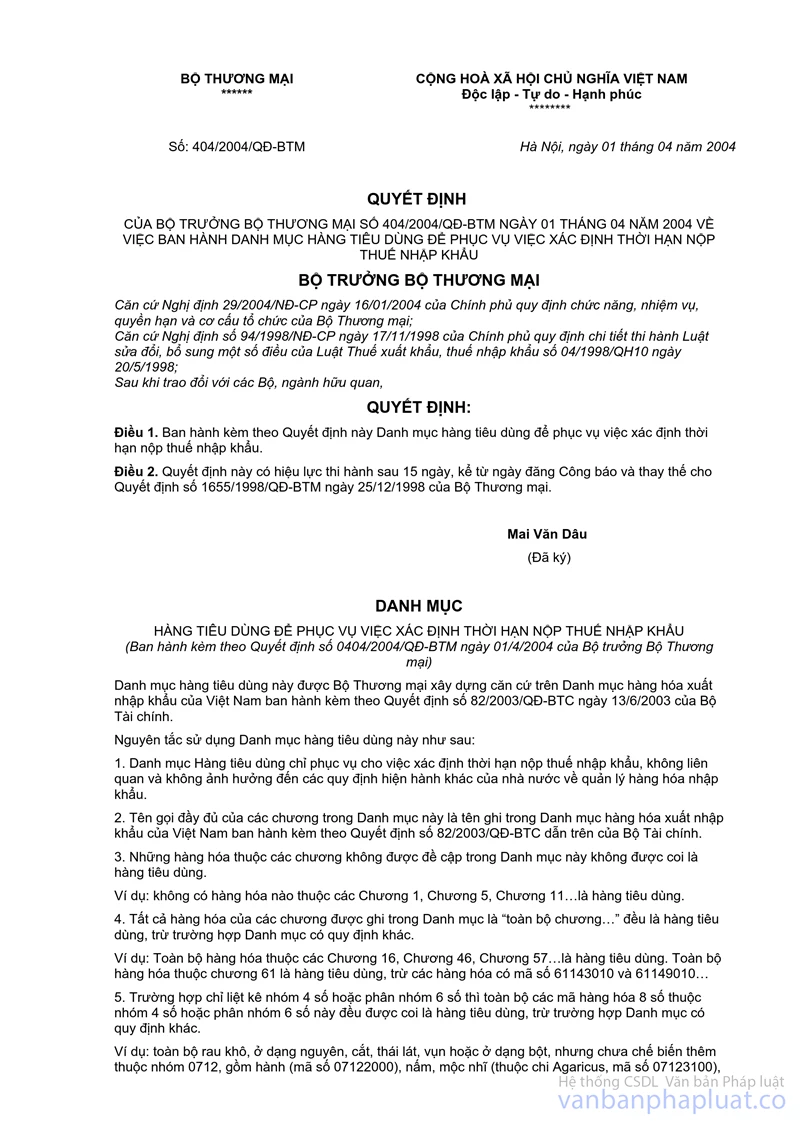

Căn cứ quy định tại Khoản đ Điểm 3 Điều 4 Nghị định của Chính phủ số 94/1998/NĐ-CP ngày 17 tháng 11 năm 1998 Quy định chi Tiết thi hành Luật sửa đổi, bổ sung một số Điều của Luật thuế xuất khẩu, thuế nhập khẩu số 04/1998/QH10 ngày 20 tháng 5 năm 1998, Bộ Thương mại đã có Quyết định số 1655/1998/QĐ-BTM ngày 25 tháng 12 năm 1998 ban hành danh Mục hàng tiêu dùng để phục vụ việc xác định thời hạn nộp thuế nhập khẩu và nay là Quyết định số 0404/2004/QĐ-BTM ngày 01 tháng 4 năm 2004 thay thế danh Mục đã ban hành tại Quyết định số 1655/1998/QĐ-BTM dẫn trên.

3. Về thời hạn nộp thuế đối với các loại hàng hoá nhập khẩu:

Tại Điểm 3 Điều 4 Nghị định Chính phủ số 94/1998/NĐ-CP ngày 17 tháng 11 năm 1998 Quy định chi Tiết thi hành Luật sửa đổi, bổ sung một số Điều của Luật thuế xuất khẩu, thuế nhập khẩu số 04/1998/QH10 ngày 20 tháng 5 năm 1998, quy định cụ thể thời hạn nộp thuế xuất khẩu, nhập khẩu đối với một số hàng hoá gồm: hàng xuất khẩu (Khoản a) là 15 ngày; hàng là vật tư, nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu (Khoản b) là 9 tháng; hàng hoá kinh doanh tạm nhập, tái xuất hay tạm xuất, tái nhập (Khoản c) là 15 ngày; hàng là máy móc, thiết bị, nguyên liệu, nhiên liệu, vật liệu, phương tiện vận tải nhập khẩu để phục vụ trực tiếp cho sản xuất của doanh nghiệp (Khoản d) là 30 ngày và hàng tiêu dùng nhập khẩu (Khoản đ) thì phải nộp thuế xong mới được nhận hàng. Như vậy, việc ban hành Quyết định số 0404/2004/QĐ-BTM (hay trước đây là Quyết định số 1655/1998/QĐ-BTM) dẫn trên phù hợp với Luật thuế xuất khẩu, nhập khẩu và không ảnh hưởng đến các quy định về thời hạn nộp thuế tương ứng với các loại hàng nhập khẩu đã được ấn định nêu trên (bằng chứng là khi Quyết định số 1655/1998/QĐ-BTM dẫn trên được ban hành, các doanh nghiệp không bị vướng mắc khi làm thủ tục Hải quan nhập khẩu nguyên liệu, vật tư… phục vụ sản xuất và đáng lưu ý là tại hai Hội nghị gặp gỡ Doanh nghiệp ở phía Bắc và phía Nam vừa qua, trong hàng nghìn câu hỏi thì chỉ có 2 câu hỏi của Doanh nghiệp đề cập đến vấn đề này).

Bộ Thương mại xin trao đổi một số ý kiến về bài báo nói trên với Trung tâm thông tin Báo chí để Trung tâm có cơ sở tổng hợp báo cáo Thủ tướng chính phủ.

|

|

KT.

BỘ TRƯỞNG BỘ THƯƠNG MẠI |