Nội dung toàn văn Công văn 4173/TCT-CS ưu đãi thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4173/TCT-CS |

Hà Nội, ngày 18 tháng 10 năm 2010 |

Kính gửi: Cục Thuế tỉnh An Giang

Trả lời công văn số 2126/CT-KKT2 ngày 21/7/2010 của Cục Thuế An Giang hỏi về chính sách ưu đãi thuế TNDN đối với dự án đầu tư xây dựng Trung tâm thương mại Long Xuyên của Công ty TNHH thương mại Sài Gòn – An Giang, Tổng cục Thuế có ý kiến như sau:

- Khoản 1, Điều 33 Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định về điều kiện hưởng ưu đãi thuế TNDN:

“Đầu tư vào ngành nghề, lĩnh vực quy định tại Danh mục A Phụ lục ban hành kèm theo Nghị định này”.

- Khoản 9, Mục VI Danh mục A của Phụ lục ban hành kèm theo Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ quy định về ngành nghề, lĩnh vực được hưởng ưu đãi đầu tư:

“Đầu tư xây dựng chợ loại I,…”

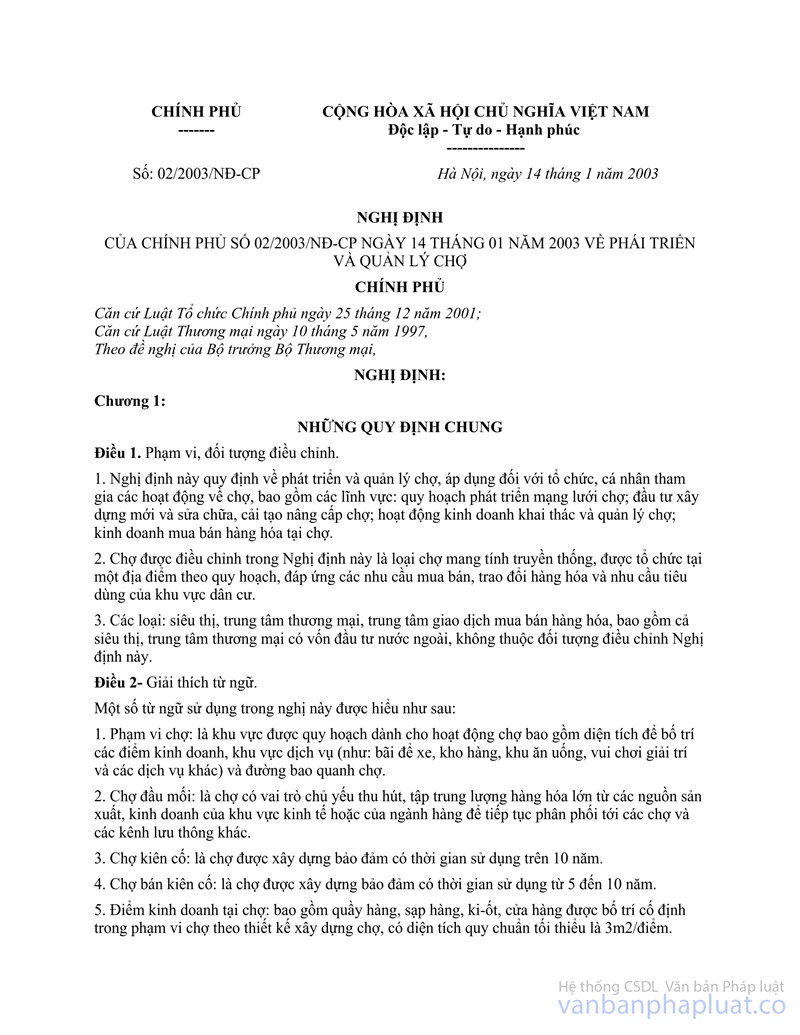

- Khoản 2, Điều 3 Nghị định số 02/2003/NĐ-CP ngày 14/01/2003 của Chính phủ về phát triển và quản lý chợ hướng dẫn tiêu chuẩn chợ loại I:

“- Là chợ có trên 400 điểm kinh doanh, được đầu tư xây dựng kiên cố, hiện đại theo quy hoạch;

- Được đặt ở các vị trí trung tâm kinh tế thương mại quan trọng của tỉnh, thành phố hoặc là chợ đầu mối của ngành hàng, của khu vực kinh tế và được tổ chức họp thường xuyên;

- Có mặt bằng phạm vi chợ phù hợp với quy mô hoạt động của chợ và tổ chức đầy đủ các dịch vụ tại chợ: trông giữ xe, bốc xếp hàng hoá, kho bảo quản hàng hoá, dịch vụ đo lường, dịch vụ kiểm tra chất lượng hàng hoá, vệ sinh an toàn thực phẩm và các dịch vụ khác”.

- Khoản 3, Điều 1 Nghị định số 02/2003/NĐ-CP ngày 14/01/2003 của Chính phủ về phát triển và quản lý chợ quy định:

“Các loại: siêu thị, trung tâm thương mại, trung tâm giao dịch mua bán hàng hoá, bao gồm cả siêu thị, trung tâm thương mại có vốn đầu tư nước ngoài, không thuộc đối tượng điều chỉnh Nghị định này”.

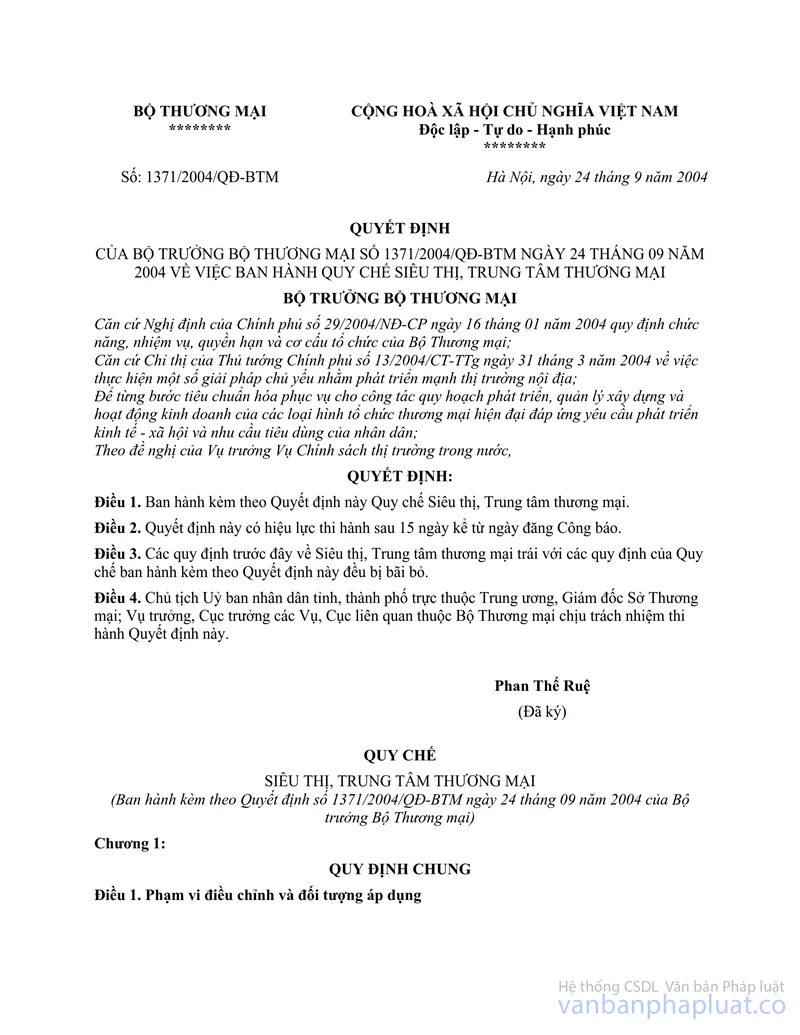

- Quyết định số 1371/2004/QĐ-BTM của Bộ Thương mại quy định cụ thể về khái niệm, tiêu chuẩn, phân hạng trung tâm thương mại

Căn cứ những quy định trên, năm 2005 Công ty TNHH thương mại Sài Gòn – An Giang được cấp giấy chứng nhận ưu đãi đầu tư với lĩnh vực đầu tư xây dựng mới khu thương mại, siêu thị, theo Nghị định số 02/2003/NĐ-CP ngày 14/01/2003 của Chính phủ thì lĩnh vực đầu tư xây dựng khu thương mại, siêu thị không thuộc lĩnh vực đầu tư xây dựng chợ loại 1. Đối chiếu với Danh mục A của Phụ lục ban hành kèm theo Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ, lĩnh vực đầu tư khu thương mại, siêu thị không thuộc Danh mục A Phụ lục ban hành kèm theo Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ và Dự án Trung tâm thương mại Long Xuyên của Công ty TNHH thương mại Sài Gòn – An Giang không thuộc diện hưởng ưu đãi thuế TNDN đối với điều kiện: đầu tư vào ngành nghề, lĩnh vực quy định tại Danh mục A Phụ lục ban hành kèm theo Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ.

Tổng cục Thuế trả lời để Cục thuế biết và đề nghị Cục thuế căn cứ vào quy định hiện hành của pháp luật, điều kiện thực tế của đơn vị để hướng dẫn cụ thể./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |