Nội dung toàn văn Công văn 4306/TCT-CS xử lý vi phạm hành chính

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4306/TCT-CS |

Hà Nội, ngày 14 tháng 11 năm 2008 |

Kính gửi: Cục thuế tỉnh Tây Ninh

Trả lời công văn số 4084/TT-CT ngày 13/10/2008 của Cục Thuế tỉnh Tây Ninh về xử lý vi phạm hành chính, Tổng cục Thuế có ý kiến như sau:

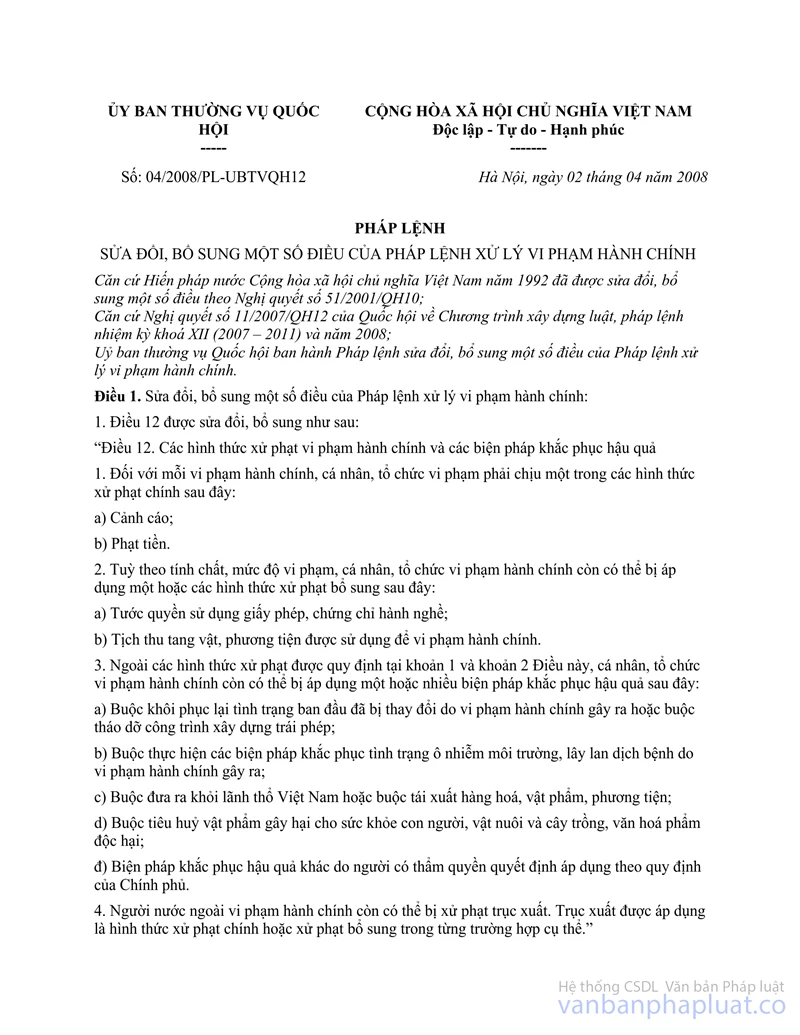

Tại điều 10, Pháp lệnh xử lý vi phạm hành chính quy định:

''1. Thời hiệu xử phạt vi phạm hành chính là một năm, kể từ ngày vi phạm hành chính được thực hiện; đối với vi phạm hành chính trong các lĩnh vực tài chính, chứng khoán, sở hữu trí tuệ, xây dựng, môi trường, an toàn và kiểm soát bức xạ, nhà ở, đất đai, đê điều, xuất bản, xuất khẩu, nhập khẩu, xuất cảnh nhập cảnh hoặc vi phạm hành chính, là hành vi buôn lậu, sản xuất, buôn bán hàng giả thì thời hiệu là hai năm; nếu quá các thời hạn nói trên thì không xử phạt nhưng vẫn bị áp dụng các biện pháp khắc phục hậu quả được quy định tại các điểm a, b, c, d và đ khoản 3 Điều 12 của Pháp lệnh này.

Người có thẩm quyền xử phạt nếu có lỗi trong việc để quá thời hiệu xử phạt vi phạm hành chính thì bị xử lý theo quy định tại Điều 121 của Pháp lệnh này.''

Điều 121. Xử lý vi phạm đối với người có thẩm quyền xử lý vi phạm hành chính quy định:

''Người có thẩm quyền xử lý vi phạm hành chính mà sách nhiễu, dung túng, bao che, không xử lý hoặc xử lý không kịp thời, không đúng mức, xử lý vượt thẩm quyền quy định thì tuỳ theo tính chất, mức độ vi phạm mà bị xử lý kỷ luật hoặc bị truy cứu trách nhiệm hình sự; nếu gây thiệt hại thì phải bồi thường theo quy định của pháp luật.''

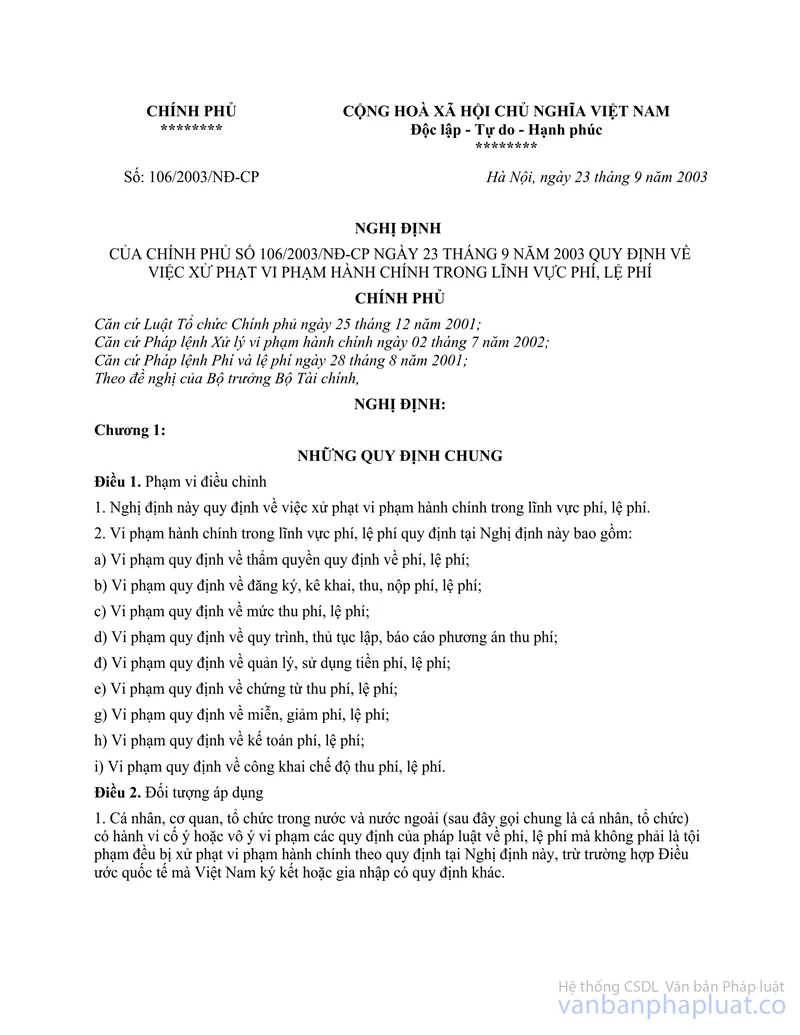

Tại Điều 14 Nghị định số 106/2003/NĐ-CP ngày 23/9/2003 của Chính phủ quy định về việc xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí quy định:

''Điều 14. Vi phạm quy định về chứng từ thu phí, lệ phí thuộc ngân sách nhà nước

5. Đối với hành vi làm mất, cho, bán chứng từ :

a) Phạt tiền 500.000 đồng đối với hành vi làm mất liên giao cho khách hàng của mỗi số chứng từ chưa sử dụng;

b) Phạt tiền 200.000 đồng đối với hành vi lành mất các liên của mỗi số chứng từ, trừ liên giao cho khách hàng của chứng từ chưa sử dụng;

...

d) Mức phạt đối với các hành vi quy định tại các điểm a, b và c khoản 5 Điều này tối đa là 50.000.000 đồng; riêng trường hợp cho, bán chímg từ phát hiện đã sử dụng áp dựng mức phạt tối đa theo quy định tại điểm h khoản 3 Điều này.''

Căn cứ vào quy định nêu trên, đề nghị Cục Thuế căn cứ thời điểm làm mất Biên lai để xác định thời hiệu xử phạt vi phạm hành chính đối với hành vi lành mất Biên lai. Trường hợp quá thời hiệu xử phạt vi phạm hành chính thì không xử phạt những vẫn phải thưng vẫn bị áp dụng các biện pháp khắc phục hậu quả quy định tại các điểm a, b, c, d và đ khoản 3 Điều 12 của Pháp lệnh xử lý vi phạm hành chính. Đồng thời, Cục Thuế phải tiến hành kiểm điểm trách nhiệm của các công chức thuế có liên quan trong việc để quá thời hiệu xử phạt vi phạm hành chính.

Trường hợp thời biểu xử phạt vẫn còn thì xử phạt theo quy định tại Điều 14, Nghị định số 106/2003NĐ-CP ngày 23/9/2003 nêu trên. Cục Thuế căn cứ vào tình tiết cụ thể xác định mức phạt cho phù hợp.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Tây Ninh được biết.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |