Nội dung toàn văn Công văn 4309/TCHQ-TXNK chính sách thuế nhập khẩu Nguyên liệu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4309/TCHQ-TXNK |

Hà Nội, ngày 01 tháng 9 năm 2011 |

Kính

gửi: Công ty TNHH CHANG XIN (Việt Nam).

(Lô C12, KCN Khánh Phú, Ninh Bình)

Trả lời công văn số 12/08/2011/CX-NK ngày 15/8/2011 của Công ty TNHH CHANG XIN Việt Nam về việc hướng dẫn chính sách thuế nhập khẩu và điều kiện nhập khẩu nguyên liệu vật liệu và đầu mẩu dây điện, dây cáp điện, Tổng cục Hải quan có ý kiến như sau:

1. Về thủ tục hải quan:

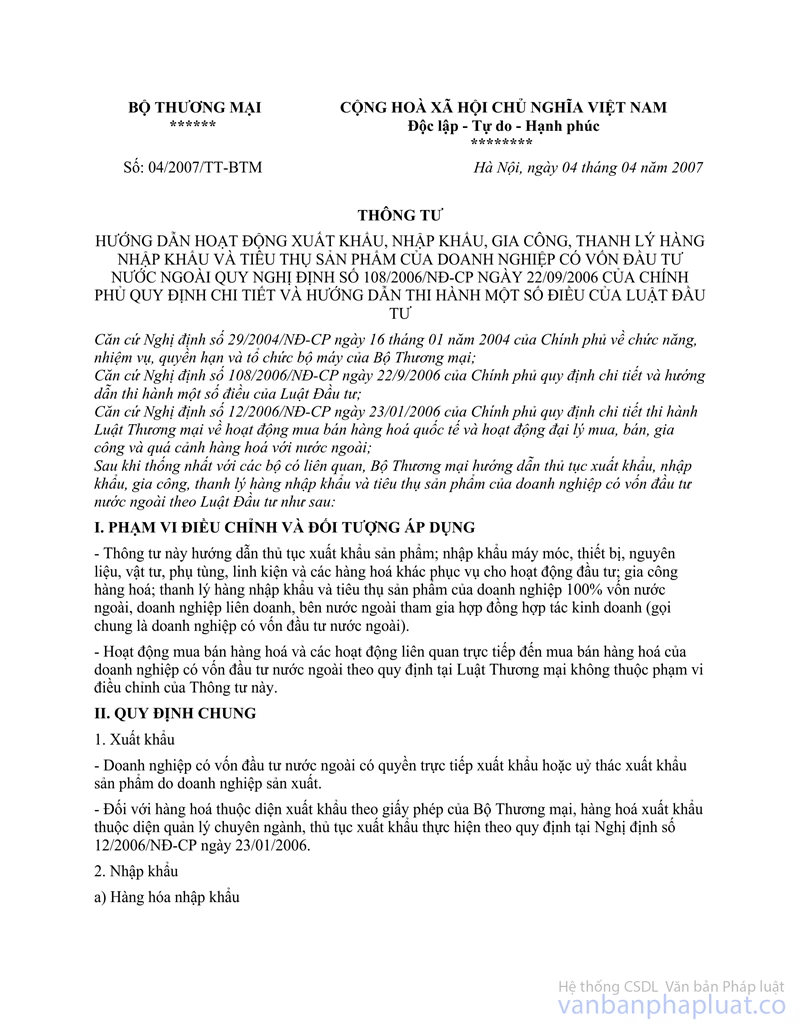

Công ty TNHH CHANG XIN (Việt Nam) là doanh nghiệp có vốn đầu tư nước ngoài, nên việc nhập khẩu hàng hóa của Công ty phải tuân thủ quy định tại Điều 14 Nghị định 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ và điểm 2 mục II, Thông tư số 108/2006/NĐ-CP">04/2007/TT-BTM ngày 4/4/2007 của Bộ Thương mại (nay là Bộ Công thương).

Thủ tục nhập khẩu thực hiện theo quy định tại Phần II Thông tư số 194/2010/TT-BTC ngày 6/12/2010 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

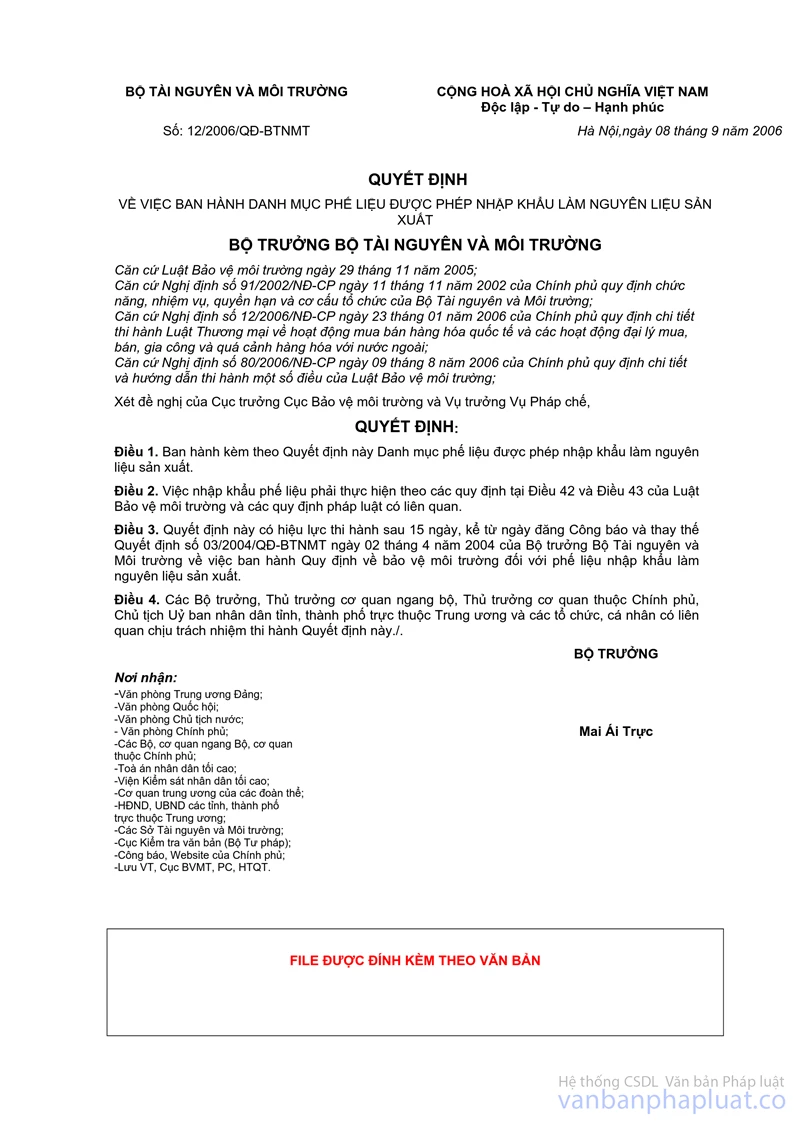

Về chính sách quản lý chuyên ngành đối với mặt hàng đầu mẩu dây diện, dây cáp điện mới, sạch, chưa qua sử dụng ở nước ngoài có kích cỡ từ vài chục cm đến vài chục mét nhập khẩu, thực hiện theo quy định tại Quyết định số 12/2006/QĐ-BTNMT ngày 08/9/2006 của Bộ Tài nguyên Môi trường về việc ban hành danh mục phế liệu được phép nhập khẩu làm nguyên liệu sản xuất.

2. Về chính sách thuế:

Nếu trường hợp Công ty TNHH CHANG XIN Việt Nam nhập khẩu nguyên liệu theo loại hình sản xuất xuất khẩu tuân thủ quy định về thủ tục Hải quan theo nội dung tại điểm 1 nêu trên và các quy định về thủ tục Hải quan tại Điều 30 đến Điều 36 Thông tư số 194/2010/TT-BTC ngày 6/12/2010 của Bộ Tài chính, thì sau khi nguyên liệu nhập khẩu đưa vào sản xuất ra sản phẩm để xuất khẩu sẽ được xét hoàn thuế nhập khẩu tương ứng với phần nguyên liệu nhập khẩu cấu thành trong sản phẩm xuất khẩu theo quy định tại khoản 5 Điều 113 Thông tư số 194/2010/TT-BTC, hồ sơ thủ tục hoàn thuế thực hiện theo quy định tại Điều 118 Thông tư này.

Tổng cục Hải quan trả lời để Công ty TNHH CHANG XIN (Việt Nam) biết.

|

|

TL.

TỔNG CỤC TRƯỞNG |