Nội dung toàn văn Công văn 4383/TCT-CS chính sách thuế thu nhập doanh nghiệp từ chuyển quyền sử dụng đất

|

BỘ TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4383/TCT-CS |

Hà Nội, ngày 19 tháng 11 năm 2008 |

Kính gửi: Cục thuế thành phố Hồ Chí Minh

Tổng cục Thuế nhận được công văn số 11CV/HH ngày 16/10/2008 của Doanh nghiệp tư nhân sản xuất giấy Hùng Hưng hỏi về chính sách thuế thu nhập doanh nghiệp từ chuyển quyền sử dụng đất. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại điểm 3 Mục III Phần C Thông tư số 134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 24/2007/NĐ-CP ngày 14/2/2007 của Chính phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp hướng dẫn các trường hợp chuyển quyền sử dụng đất, chuyển quyền thuê đất không thuộc diện chịu thuế thu nhập từ chuyển quyền sử dụng đất, chuyển quyền thuê đất hướng dẫn: "Tổ chức kinh doanh bán nhà xưởng cùng với chuyển quyền sử dụng đất, chuyển quyền thuê đất để di chuyển địa điểm theo quy hoạch của Nhà nước"

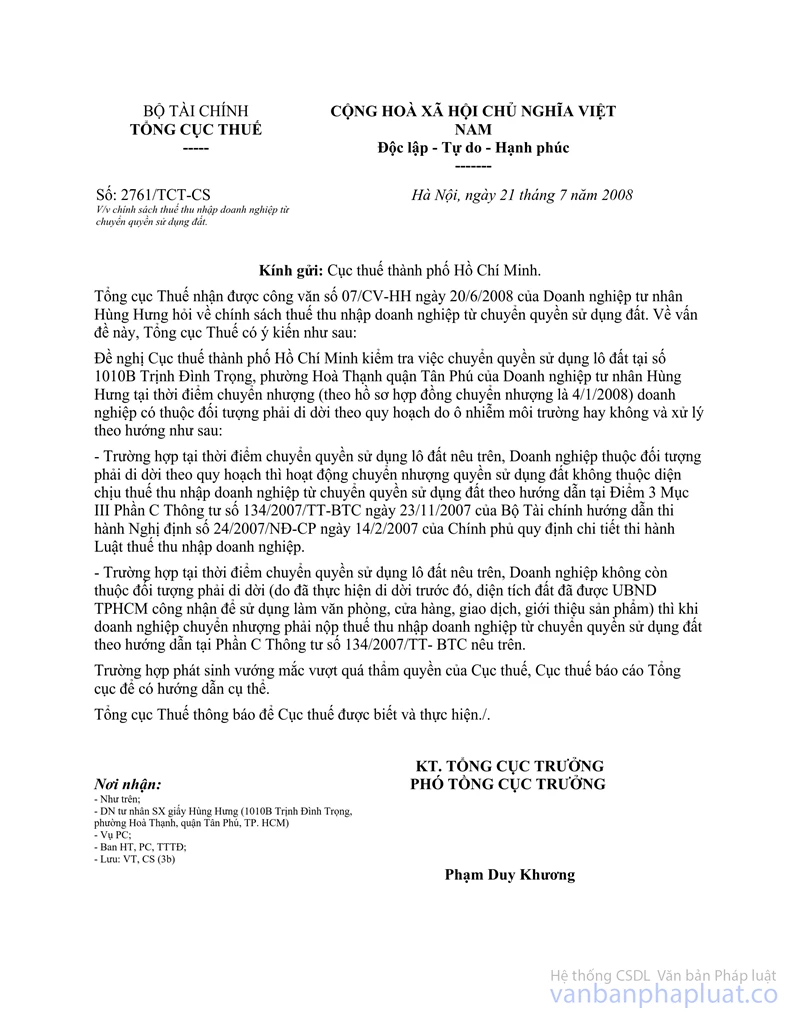

Theo công văn số 2761/TCT-CS ngày 21/7/2008, công văn số 3220/TCT-CS ngày 25/8/2008 của Tổng cục Thuế gửi Cục thuế Thành phố Hồ Chí Minh đã hướng dẫn nguyên tắc xác định nghĩa vụ thuế của Doanh nghiệp tư nhân sản xuất giấy Hùng Hưng khi chuyển quyền sử dụng đất để thực hiện di dời cơ sở sản xuất.

Căn cứ vào các hướng dẫn nêu trên và tài liệu gửi kèm theo, Cục thuế tiến hành kiểm tra xem xét thực tế nếu doanh nghiệp tư nhân Hùng Hưng tại thời điểm chuyển nhượng quyền sử dụng lô đất tại 1010B Trịnh Đình Trọng, phường Hoà Thạnh, quận Tân Phú, TP.HCM (ngày 4/1/2008) vẫn đang thực hiện việc sản xuất tại địa điểm trên (chưa sử dụng lô đất nêu trên vào mục đích làm văn phòng giao dịch và cửa hàng giới thiệu sản phẩm); đồng thời có di dời để chuyển địa điểm theo quy hoạch của Nhà nước thì thu nhập từ chuyển quyền sử dụng lô đất nêu trên không thuộc diện chịu thuế thu nhập doanh nghiệp từ chuyển quyền sử dụng đất.

Trường hợp doanh nghiệp tư nhân sản xuất giấy Hùng Hưng khi chuyển nhượng quyền sử dụng đất mà lô đất đó đã sử dụng làm văn phòng giao dịch và cửa hàng giới thiệu sản phẩm thì thu nhập từ chuyển quyền sử dụng lô đất nêu trên thuộc diện chịu thuế thu nhập doanh nghiệp từ chuyển quyền sử dụng đất.

Tổng cục Thuế thông báo để Cục thuế chỉ đạo Chi cục thuế kiểm tra xem xét giải quyết cụ thể./.

|

|

KT.

TỔNG CỤC TRƯỞNG |