Nội dung toàn văn Công văn 450/CT-HTr thay đổi chính sách thuế

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 450/CT-HTr |

Hà Nội, ngày 08 tháng 01 năm 2010 |

|

Kính gửi: |

- Các Phòng Kiểm tra thuế, Phòng thuế TNCN; |

Năm 2009, Chính phủ đã triển khai nhiều giải pháp nhằm thúc đẩy sản xuất kinh doanh, duy trì tăng trưởng kinh tế và đảm bảo an sinh xã hội trong đó có các chính sách ưu đãi giãn, giảm, miễn một số sắc thuế. Thời hạn thực hiện các chính sách ưu đãi thuế đã kết thúc Luật thuế TTĐB số 27/2008/QH12 có hiệu lực thi hành từ ngày 01/04/2009, riêng các quy định đối với mặt hàng rượu và bia có hiệu lực thi hành từ 01/01/2010.

Để việc triển khai kịp thời, thông báo cho người nộp thuế biết và thực hiện nghĩa vụ thuế theo đúng quy định của pháp luật thuế hiện hành, Cục thuế Thành phố Hà Nội yêu cầu các Phòng, các Chi cục thuế Quận, Huyện tổ chức quán triệt trong cán bộ công chức và thông báo công khai về những nội dung sau:

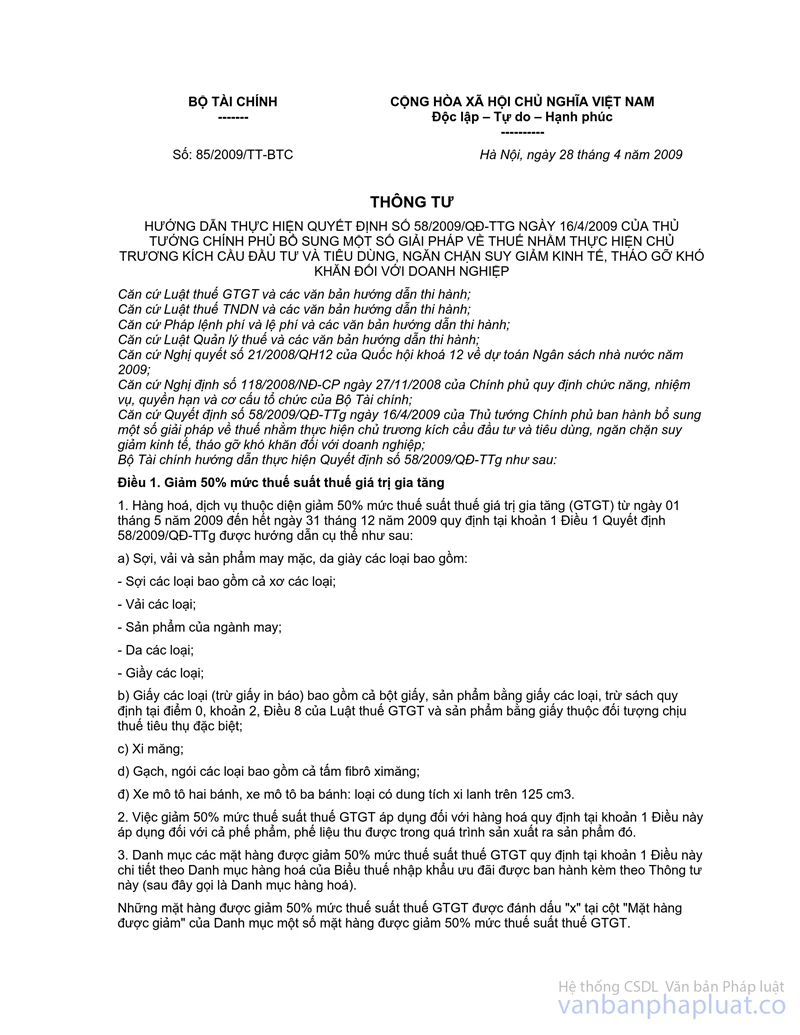

1. Về thuế GTGT: Hàng hóa, dịch vụ thuộc diện được giảm 50% thuế suất thuế GTGT theo quy định tại Thông tư số 13/2009/TT-BTC ngày 22/01/2009; Thông tư số 85/2009/TT-BTC ngày 28/4/2009 của Bộ Tài chính, thực hiện đến hết 31/12/2009. Từ 1/1/2010 thực hiện thuế suất thuế GTGT 10%.

2. Về Lệ phí trước bạ: Mức thu Lệ phí trước bạ đối với các loại ô tô chở người dưới 10 chỗ ngồi áp dụng trên địa bàn Thành phố Hà Nội từ 1/1/2010 là 12%.

3. Về thuế TNCN:

- Việc thực hiện miễn thuế TNCN đối với thu nhập từ đầu tư vốn; từ chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán); từ bản quyền; từ nhượng quyền thương mại theo quy định tại Thông tư số 160/2009/TT-BTC ngày 12/08/2009 của Bộ Tài chính thực hiện đến hết ngày 31/12/2009.

- Từ ngày 01/01/2010 cá nhân cư trú và cá nhân không cư trú có thu nhập từ đầu tư vốn; từ chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán); từ bản quyền; từ nhượng quyền thương mại nộp thuế thu nhập cá nhân theo quy định tại Thông tư số 84/2008/TT-BTC và Thông tư số 62/2009/TT-BTC của Bộ Tài chính.

- Đối với hoạt động chuyển nhượng chứng khoán:

Các Công ty chứng khoán, Sở giao dịch chứng khoán, Trung tâm giao dịch chứng khoán có trách nhiệm: Hướng dẫn người nộp thuế thực hiện nghĩa vụ thuế theo đúng hướng quy định hiện hành của pháp luật thuế. Thực hiện tính thuế, khấu trừ, khai thuế, nộp thuế thay người nộp thuế và thông báo số thuế phải nộp cho người chuyển nhượng biết. Thời hạn nộp tờ khai cho cơ quan thuế chậm nhất là ngày 20 của tháng sau, đồng thời nộp số thuế đã khấu trừ vào NSNN. Mọi trường hợp chuyển nhượng chứng khoán không phân biệt nộp thuế theo thuế suất 0,1% hay 20% đều phải khấu trừ thuế TNCN theo mức thuế suất 0,1% tính trên giá trị chứng khoán từng lần chuyển nhượng.

4. Về thuế TNDN:

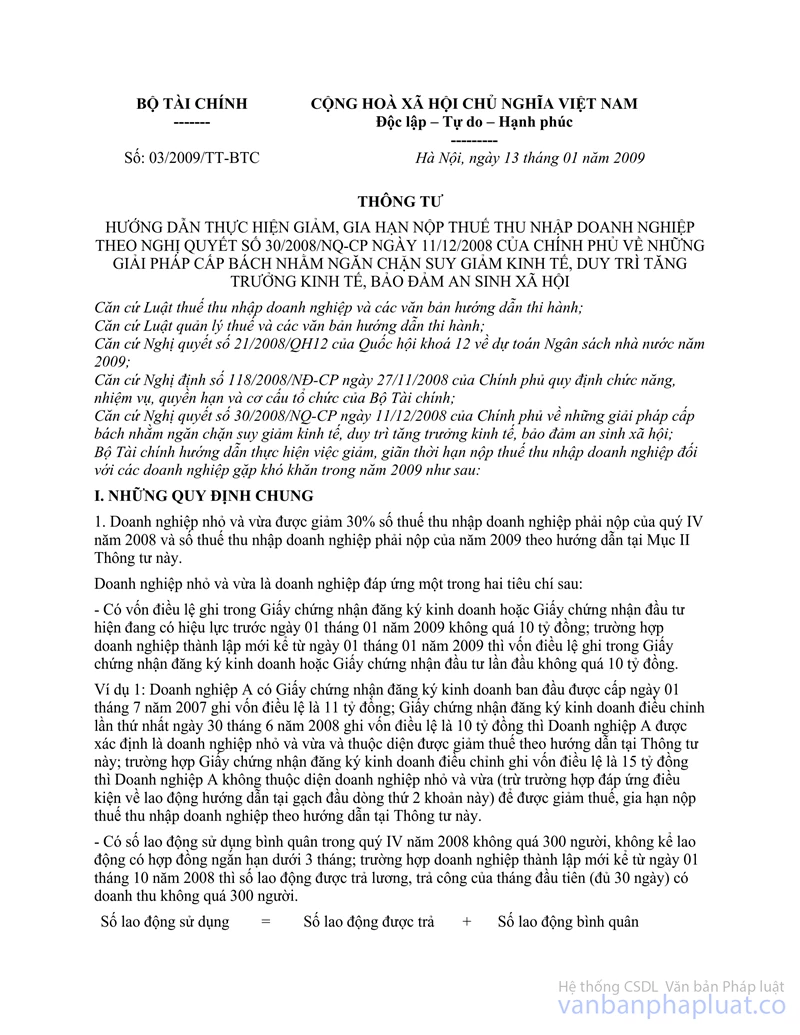

- Các doanh nghiệp nhỏ và vừa đáp ứng điều kiện hướng dẫn tại Thông tư số 03/2009/TT-BTC ngày 13/01/2009 của Bộ Tài chính hướng dẫn thực hiện Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 của Chính phủ về những giải pháp cấp bách nhằm ngăn chặn suy giảm kinh tế, duy trì tăng trưởng kinh tế, bảo đảm an sinh xã hội được giảm 30% số thuế thu nhập doanh nghiệp phải nộp của quý IV/2008 và số thuế thu nhập doanh nghiệp phải nộp của năm 2009.

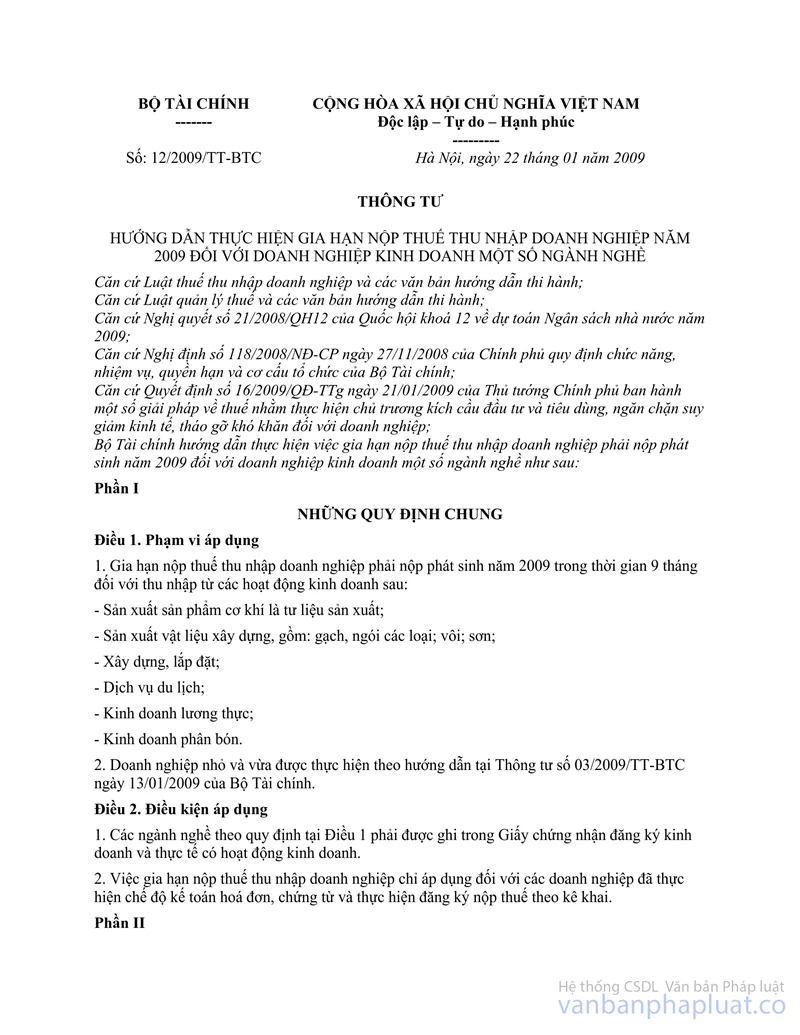

- Các doanh nghiệp kinh doanh một số ngành nghề thuộc đối tượng gia hạn nộp thuế thu nhập doanh nghiệp năm 2009 quy định tại Thông tư số 12/2009/TT-BTC ngày 22/01/2009 của Bộ Tài chính được gia hạn nộp thuế thu nhập doanh nghiệp phải nộp phát sinh năm 2009 trong thời gian 9 tháng kể từ ngày hết hạn nộp thuế theo quy định của Luật quản lý thuế.

Các Doanh nghiệp thuộc diện được giảm 30% số thuế TNDN phải nộp của năm 2009 và gia hạn nộp thuế TNDN theo quy định trên phải tự xác định số thuế TNDN được giảm và nộp thuế TNDN được gia hạn theo quy định.

- Từ ngày 01/01/2010, việc giảm, gia hạn nộp thuế thu nhập doanh nghiệp đối với các doanh nghiệp thực hiện theo quy định tại Luật quản lý thuế và Luật thuế thu nhập doanh nghiệp.

5. Về thuế TTĐB: Thay đổi thuế suất thuế TTĐB và giá tính thuế TTĐB đối với mặt hàng rượu, bia từ ngày 01/01/2010 như sau:

5.1. Thuế suất thuế TTĐB

5.1.1. Đối với mặt hàng rượu:

- Rượu từ 20 độ trở lên:

+ Áp dụng thuế suất 45% từ ngày 01/01/2010 đến 31/12/2012.

+ Áp dụng thuế suất 50% từ ngày 01/01/2013.

- Rượu dưới 20 độ: Áp dụng thuế suất 25% kể từ ngày 01/01/2010.

5.1.2. Đối với mặt hàng bia:

+ Áp dụng thuế suất 45% từ ngày 01/01/2010 đến 31/12/2012.

+ Áp dụng thuế suất 50% từ ngày 01/01/2013.

5.2. Về giá tính thuế:

Giá tính thuế TTĐB của hàng hóa là giá chưa có thuế GTGT, chưa có thuế TTĐB và không loại trừ giá trị vở bao bì.

Đối với mặt hàng bia lon, giá tính thuế TTĐB là giá chưa có thuế GTGT và chưa có thuế TTĐB (không được trừ giá trị vỏ lon bia theo mức 3800đ/lít bia hộp như trước ngày 01/01/2010).

Đối với mặt hàng bia chai, nếu cơ sở sản xuất bán bia chai có đặt tiền cược vỏ chai, định kỳ hàng quý cơ sở sản xuất và khách hàng phải thực hiện quyết toán số tiền đặt cược vỏ chai, số tiền đặt cược tương ứng giá trị số vỏ chai không thu hồi được phải đưa vào doanh thu tính thuế TTĐB.

Cục thuế Thành phố Hà Nội thông báo để các Phòng, Chi cục biết và thực hiện./.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |