Nội dung toàn văn Công văn 452TCT/NV6 xử lý chênh lệch tỷ giá khi quyết toán thuế doanh nghiệp ngoài

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 452TCT/NV6 |

Hà Nội, ngày 27 tháng 1 năm 2003 |

Kính gửi: Cục thuế thành phố Hồ Chí Minh

Trả lời công văn số 11234/CT-TTr-Đ5 ngày 30/12/2002 của Cục thuế thành phố Hồ Chí Minh về chênh lệch tỷ giá, Tổng cục thuế có ý kiến như sau:

Căn cứ quy định tại Điểm 1.2, Mục II, Thông tư số 44/TT-TCDN ngày 7/8/1997 của Bộ Tài chính thì: Thời kỳ doanh nghiệp đang hoạt động sản xuất kinh doanh:

- Trường hợp chênh lệch tỷ giá tăng tính vào thu nhập tài chính trong kỳ.

- Trường hợp chênh lệch tỷ giá giảm tính vào chi phí tài chính trong kỳ.

Sau khi có ý kiến của Bộ Tài chính, Tổng cục thuế đã có công văn số 4452 TCT/NV6 ngày 24/8/1999 đồng ý để doanh nghiệp ngoài quốc doanh vận dụng thực hiện theo các quy định của Thông tư số 44 nêu trên.

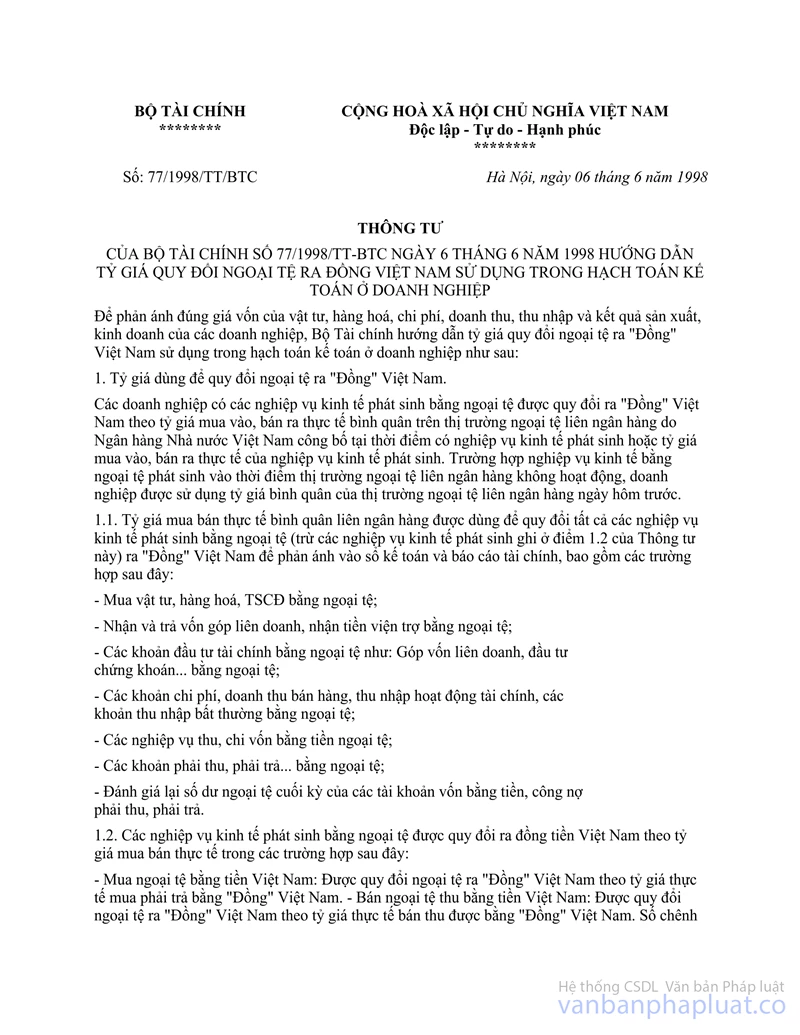

Căn cứ quy định tại Điểm 1, Thông tư số 77/1998/TT-BTC ngày 6/6/1998 của Bộ Tài chính thì: Các doanh nghiệp có các nghiệp vụ kinh tế phát sinh bằng ngoại tệ được quy đổi ra “Đồng” Việt Nam theo tỷ giá mua vào, bán ra thực tế bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm có nghiệp vụ kinh tế phát sinh.

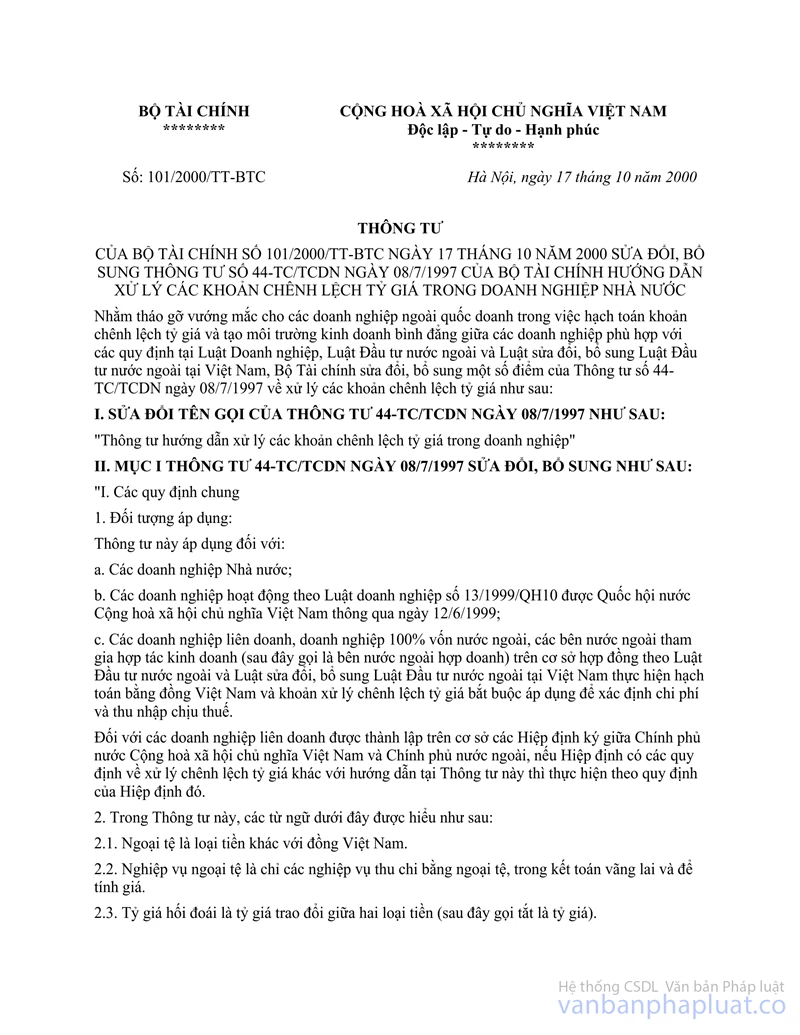

Căn cứ quy định tại Điểm 2.4, Mục II, Thông tư số 101/2000/TT-BTC ngày 17/10/2000 và Thông tư số 38/2001/TT-BTC ngày 5/6/2001 của Bộ Tài chính thì: Chênh lệch tỷ giá là chênh lệch giữa tỷ giá ghi sổ kế toán với tỷ giá quy đổi tại thời điểm điều chỉnh của cùng một loại ngoại tệ.

Theo các quy định nêu trên và các công văn hướng dẫn quyết toán thuế của Tổng cục thuế thì trường hợp trong năm tài chính, trên sổ sách kế toán và báo cáo tài chính, đơn vị không xác định chênh lệch tỷ giá theo đúng quy định, sẽ không được tính vào chi phí hoặc thu nhập khi quyết toán thuế.

Tổng cục thuế trả lời để Cục thuế biết và thực hiện./.

|

|

K/T.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |