Nội dung toàn văn Công văn 4605/CT-TTr1 áp dụng văn bản xử lý vi phạm pháp luật thuế

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4605/CT-TTr1 |

TP.Hồ Chí Minh, ngày 21 tháng 07 năm 2010 |

|

Kính gửi: |

- Chi Cục Thuế quận huyện; |

Căn cứ công văn số 2304/TCT-CS ngày 30/06/2010 của Tổng cục Thuế về việc xử lý vi phạm pháp luật về thuế, trong đó hướng dẫn việc áp dụng văn bản để thực hiện xử lý vi phạm pháp luật về thuế đối với trường hợp người nộp thuế có hành vi vi phạm pháp luật thuế xảy ra trước ngày 01/07/2007. Cục Thuế thành phố Hồ Chí Minh đề nghị các Chi cục Thuế quận huyện, các Phòng thuộc Cục Thuế thực hiện như sau:

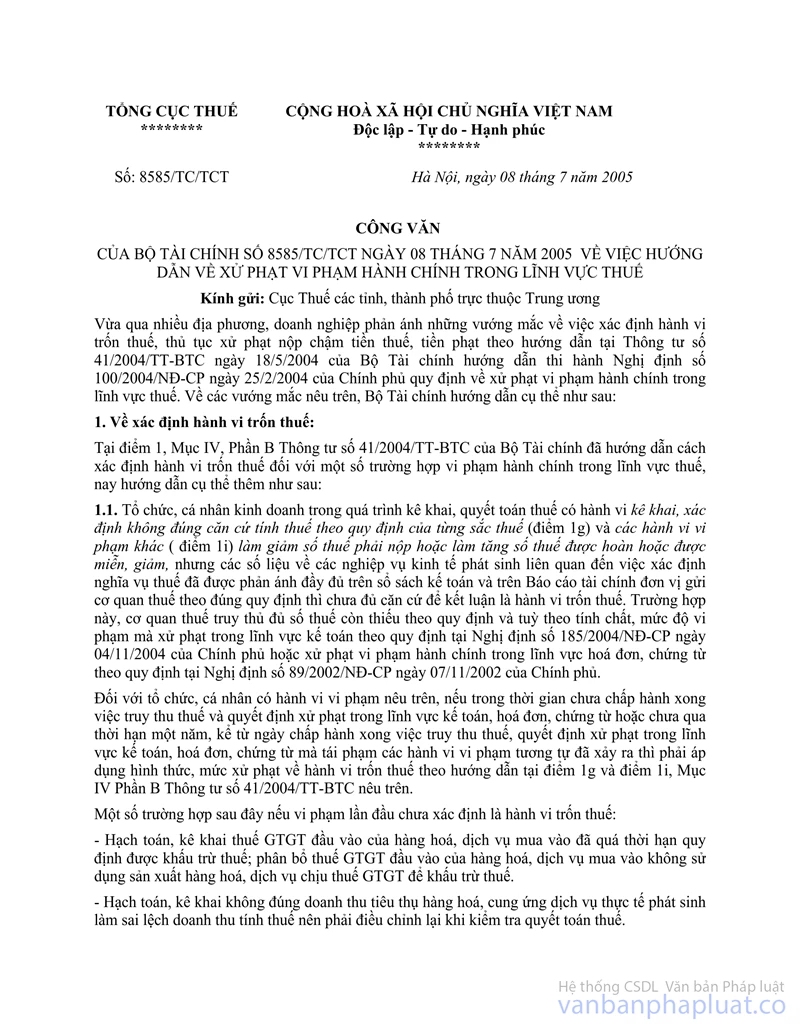

1. Trường hợp người nộp thuế có hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn (nhưng chưa đủ căn cứ để xác định là hành vi trốn thuế theo hướng dẫn tại công văn số 8585/BTC-TCT ngày 08/07/2005 của Bộ Tài chính) xảy ra tại thời điểm có hiệu lực của Nghị định số 100/2004/NĐ-CP của Chính phủ quy định về xử phạt hành chính trong lĩnh vực thuế, Thông tư số 100/2004/NĐ-CP">41/2004/TT-BTC ngày 18/05/2004 của Bộ Tài chính và trước ngày 01/07/2007 nhưng sau ngày 01/07/2007 mới bị phát hiện thì bị xử phạt theo quy định tại văn bản có hiệu lực tại thời điểm xảy ra hành vi vi phạm (Nghị định 100/2004/NĐ-CP Thông tư 100/2004/NĐ-CP">41/2004/TT-BTC và những vấn đề vướng mắc cụ thể tại Nghị định và Thông tư này đã được hướng dẫn tại công văn 8585/BTC-TCT).

2. Không thực hiện hồi tố đối với các trường hợp đã xử lý theo hướng dẫn tại công văn số 2236/TCT-CS ngày 12/06/2008 của Tổng cục Thuế và Thông báo số 11970/CT-TTr1 ngày 26/09/2008 của Cục Thuế thành phố Hồ Chí Minh, trừ những trường hợp đang trong thời gian giải quyết khiếu nại theo Luật khiếu nại tố cáo.

Cục Thuế thành phố Hồ Chí Minh thông báo các Chi cục Thuế và các Phòng thuộc Cục Thuế thực hiện thống nhất theo công văn số 2304/TCT-CS ngày 30/06/2010 của Tổng cục Thuế. (Đính kèm công văn)

Trân trọng kính chào.

|

Nơi nhận: |

CỤC

TRƯỞNG |